Nội dung toàn văn Công văn 2717/BTC-CST 2015 thuế giá trị gia tăng nguyên liệu sản xuất thức ăn chăn nuôi

|

BỘ TÀI CHÍNH |

CỘNG HÒA XÃ HỘI

CHỦ NGHĨA VIỆT NAM |

|

Số: 2717/BTC-CST |

Hà Nội, ngày 27 tháng 02 năm 2015 |

Kính gửi: Công ty TNHH Sojitz Việt Nam

Bộ Tài chính nhận được kiến nghị của Công ty TNHH Sojitz Việt Nam tại văn bản số 011214/SJVN ngày 19/12/2014 về chính sách thuế giá trị gia tăng (GTGT) đối với thức ăn chăn nuôi và nguyên liệu đầu vào để sản xuất thức ăn chăn nuôi. Về vấn đề này, Bộ Tài chính có ý kiến như sau:

Ngày 26/11/2014 Quốc hội đã thông qua Luật số 71/2014/QH13 sửa đổi, bổ sung một số điều tại các Luật về thuế có hiệu lực thi hành từ ngày 01/01/2015, quy định mặt hàng thức ăn chăn nuôi thuộc đối tượng không chịu thuế GTGT; đồng thời theo quy định tại khoản 6 Điều 1 Luật số 31/2013/QH13 thì thuế GTGT đầu vào của hàng hóa, dịch vụ sử dụng cho sản xuất, kinh doanh hàng hóa không chịu thuế thì không được khấu trừ. Do đó, doanh nghiệp không được khấu trừ, hoàn thuế GTGT của hàng hóa mua vào hoặc nhập khẩu để tạo tài sản cố định của dự án đầu tư sản xuất thức ăn chăn nuôi.

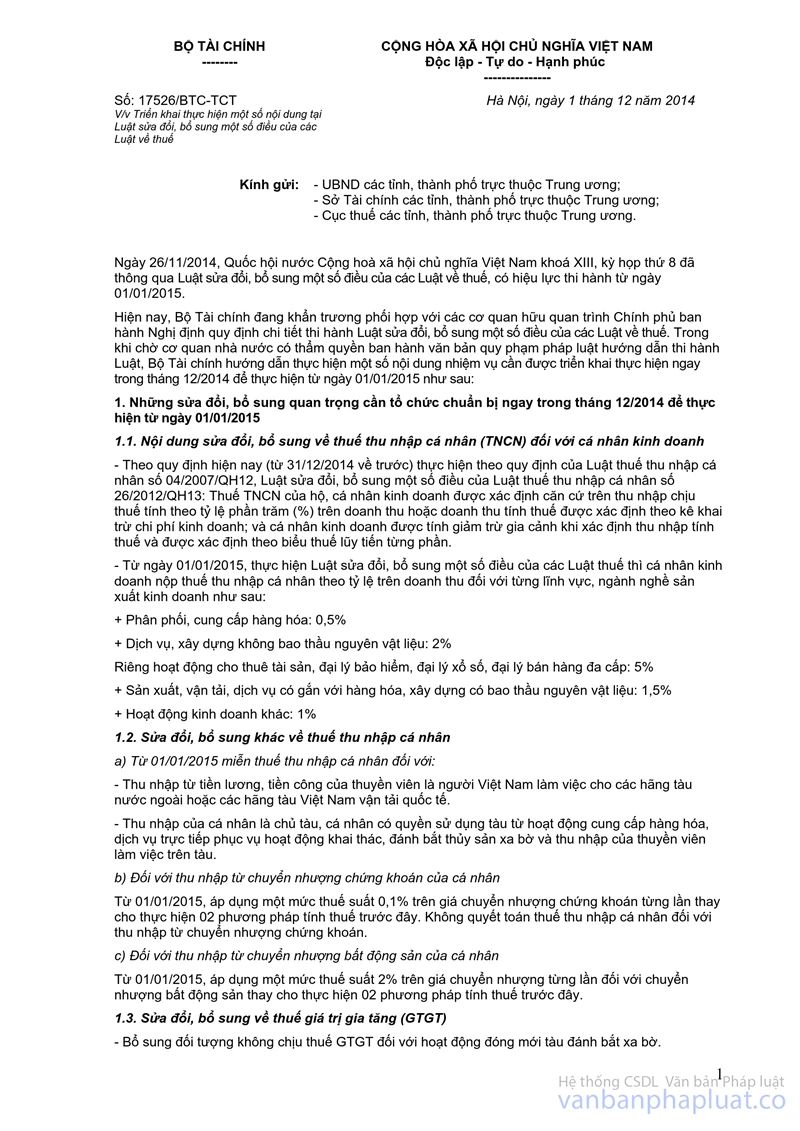

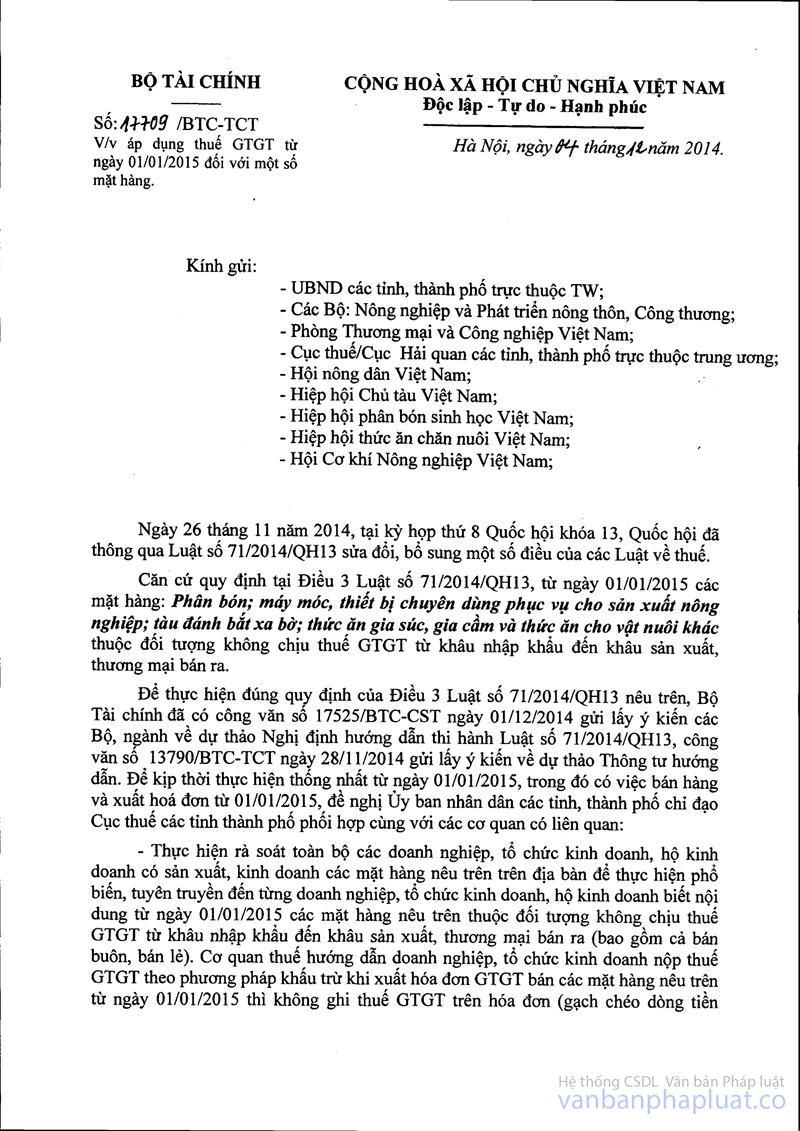

Để kịp thời triển khai thực hiện Luật, Bộ Tài chính đã có các công văn số 17526/BTC-TCT ngày 01/12/2014 và công văn số 17709/BTC-TCT ngày 04/12/2014 gửi UBND, Cục thuế các tỉnh, thành phố trực thuộc trung ương và các cơ quan, tổ chức có liên quan để triển khai thực hiện một số nội dung tại Luật sửa đổi, bổ sung một số điều của các Luật về thuế số 71/2014/QH13 trong đó hướng dẫn từ ngày 01/01/2015 chuyển thức ăn chăn nuôi từ diện áp dụng thuế suất thuế GTGT 5% sang đối tượng không chịu thuế GTGT.

Bộ Tài chính trả lời Công ty TNHH Sojitz Việt Nam để biết và thực hiện./.

|

|

TL. BỘ TRƯỞNG |