Nội dung toàn văn Công văn 2741/TCT-TS xử lý các khoản liên quan về đất

|

BỘ

TÀI CHÍNH |

CỘNG

HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 2741/TCT-TS |

Hà Nội, ngày 02 tháng 08 năm 2006 |

Kính gửi: Cục thuế tỉnh Đăk Nông

Trả lời Công văn số 356/CT-THDT ngày và Công văn số 392/CT-THDT ngày của Cục thuế tỉnh Đăk Nông về việc xử lý các Khoản thu liên quan về đất, Tổng cục Thuế có ý kiến như sau:

1. Căn cứ quy định tại Khoản 2 (a), Điều 6 Nghị định số 198/2004/NĐ-CP ngày 03/12/2004 của Chính phủ về thu tiền sử dụng đất thì trường hợp hộ gia đình, cá nhân được cơ quan nhà nước có thẩm quyền cấp thửa đất là 500m2, trong đó có 300m2 đất ở, còn lại là 200m2 đất vườn tạp, nay xin chuyển diện tích đất vườn tạp sang đất ở và được cơ quan có thẩm quyền cấp giấy chứng nhận quyền sử dụng đất thì thu tiền sử dụng đất bằng 50% chênh lệch giữa thu tiền sử dụng đất tính theo giá đất ở với thu tiền sử dụng đất tính theo giá đất nông nghiệp.

2. Căn cứ quy định tại Nghị định số 198/2004/NĐ-CP ngày 03/12/2004 của Chính phủ về thu tiền sử dụng đất thì không có quy định miễn giảm tiền sử dụng đất cho cán bộ công chức phải di chuyển chỗ ở do Điều động công tác (trừ các trường hợp miễn, giảm khác theo quyết định của Thủ tướng Chính phủ). Vì vậy Cục thuế báo cáo Ủy ban nhân dân tỉnh thực hiện việc thu tiền sử dụng đất theo quy định của pháp luật, cụ thể là thực hiện thu tiền sử dụng đất theo giá đất của loại đất được giao do Ủy ban nhân dân tỉnh quyết định theo quy định tại Nghị định số 188/2004/NĐ-CP ngày 16/11/2004 của Chính phủ về phương pháp xác định giá đất và khung giá các loại đất.

Trường hợp cần thiết phải giảm tiền sử dụng đất đối với cán bộ, công chức được Điều động đến công tác tại tỉnh Đăk Nông thì Ủy ban nhân dân tỉnh Đăk Nông báo cáo Thủ tướng Chính phủ xem xét quyết định.

3. Chế độ miễn, giảm tiền sử dụng đất đã được quy định cụ thể tại các Nghị định của Chính phủ quy định thi hành Luật Đất đai năm 2003.

Do vậy các trường hợp được miễn, giảm tiền sử dụng đất trước ngày Luật Đất đai năm 2003 có hiệu lực thi hành mặc nhiên bị bãi bỏ kể từ ngày Luật này có hiệu lực thi hành, trừ trường hợp sau ngày này Chính phủ có văn bản quy định các trường hợp được miễn, giảm tiền sử dụng đất trước ngày Luật Đất đai năm 2003 có hiệu lực thi hành vẫn còn hiệu lực thi hành.

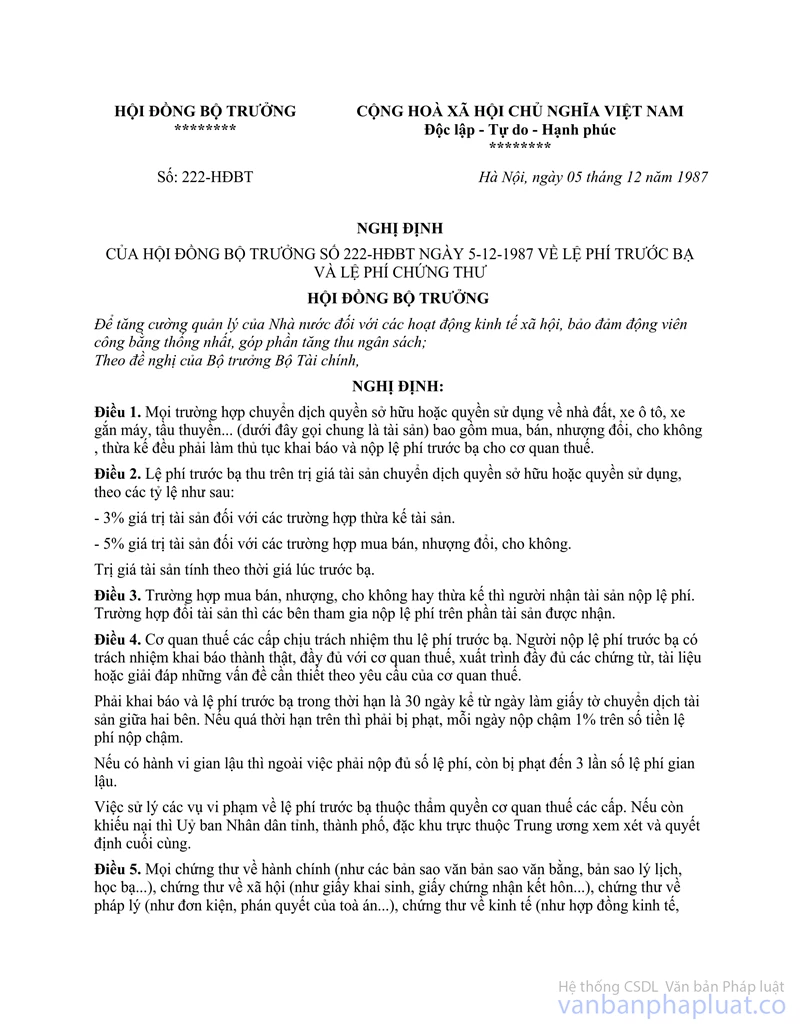

4. Việc quy định thu lệ phí trước bạ đã được thực hiện kể từ ngày , ngày Nghị định số 222/HĐBT ngày của Hội đồng Bộ trưởng (nay là Chính phủ) về lệ phí trước bạ và lệ phí chứng thư có hiệu lực thi hành.

Tại Điểm 5, Mục III, Phần III Thông tư số 95/2005/TT-BTC ngày 26/10/2005 của Bộ Tài chính hướng dẫn thực hiện các quy định của pháp luật về lệ phí trước bạ quy định: "Đối với tài sản mua bán, chuyển dịch quyền sở hữu, sử dụng trước ngày Nghị định số 176/1999/NĐ-CP của Chính phủ có hiệu lực thi hành (01/01/2000) mà người đang sở hữu, sử dụng hợp pháp chưa nộp lệ phí trước bạ thì phải nộp lệ phí trước bạ và chỉ phải nộp một lần theo quy định tại Nghị định số 176/1999/NĐ-CP của Chính phủ và hướng dẫn tại Thông tư này (không phải nộp thay hoặc bị xử phạt đối với trường hợp tài sản đã chuyển dịch nhiều lần trước ngày 01/01/2000)".

Do vậy, trường hợp chuyển nhượng tài sản là nhà, đất mà người nhận chuyển nhượng chưa nộp lệ phí trước bạ đất, nay đến đăng ký quyền sử dụng thửa đất đó với cơ quan quản lý nhà nước thì phải nộp lệ phí trước bạ theo quy định trên để được cấp giấy chứng nhận quyền sử dụng đất hoặc được ghi nợ tiền lệ phí trước bạ phải nộp theo quy định tại Mục IV, Phần I Thông tư số 95/2005/TT-BTC nêu trên (trừ trường hợp thuộc đối tượng không phải nộp lệ phí trước bạ).

5. Tại Khoản 4, Điều 50 Luật Đất đai năm 2003 quy định: "Hộ gia đình, cá nhân đang sử dụng đất không có các loại giấy tờ quy định tại Khoản 1 Điều này nhưng đất đã được sử dụng ổn định từ trước ngày 15 tháng 10 năm 1993, nay được Ủy ban nhân dân xã, phường, thị trấn xác nhận là đất không có tranh chấp, phù hợp với quy hoạch sử dụng đất đã được xét duyệt đối với nơi đã có quy hoạch sử dụng đất thì được cấp giấy chứng nhận quyền sử dụng đất và không phải nộp tiền sử dụng đất".

Do vậy, trường hợp nếu hộ gia đình, cá nhân chiếm dụng đất của các lâm trường nhà nước mà sử dụng vào Mục đích sản xuất nông nghiệp trước ngày và sử dụng ổn định từ đó đến nay. Năm 2003 các lâm trường này mới bàn giao đất cho địa phương và khu vực này được cơ quan nhà nước có thẩm quyền phê duyệt là khu dân cư. Nay các hộ gia đình, cá nhân này được cơ quan nhà nước có thẩm quyền cho phép hợp thức hóa và cấp giấy chứng nhận quyền sử dụng đất thì phải nộp tiền chuyển Mục đích sử dụng đất.

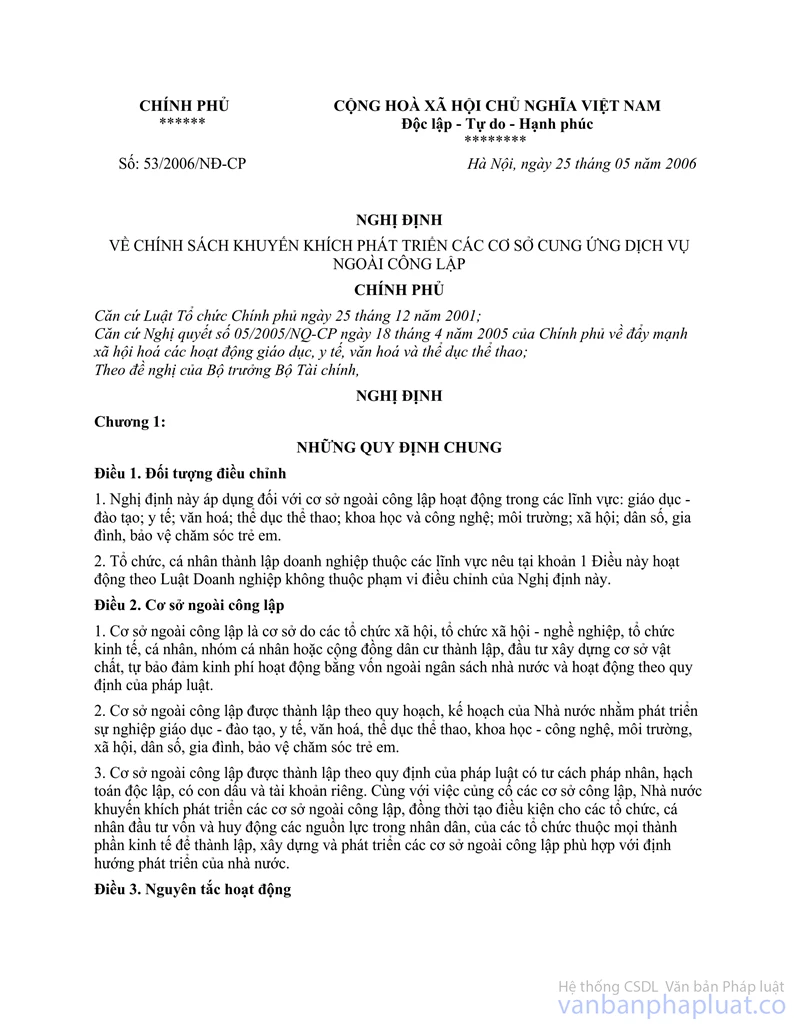

6. Tại Nghị định số 53/2006/NĐ-CP ngày của Chính phủ về chính sách khuyến khích phát triển các cơ sở cung ứng dịch vụ ngoài công lập:

- Khoản 1, Điều 1 quy định: "Nghị định này áp dụng đối với cơ sở ngoài công lập hoạt động trong các lĩnh vực: giáo dục – đào tạo; y tế; văn hóa; thể dục thể thao; khoa học và công nghệ; môi trường; xã hội; dân số, gia đình, bảo vệ chăm sóc trẻ em".

- Khoản 1, Điều 5 quy định: "Các cơ sở ngoài công lập được Nhà nước giao đất hoặc cho thuê đất để xây dựng các công trình hoạt động trong lĩnh vực quy định tại Khoản 1, Điều 1 của Nghị định này theo các hình thức: a) Giao đất không thu tiền sử dụng đất. b) Giao đất miễn thu tiền sử dụng đất. c) Cho thuê đất và miễn tiền thuê đất".

Căn cứ các quy định trên, trường hợp cơ sở giáo dục ngoài công lập nhận chuyển nhượng đất nông nghiệp từ người khác, nay được cơ quan nhà nước có thẩm quyền cho phép chuyển Mục đích sử dụng thửa đất đó sang đất xây dựng trường học và giao đất có thời hạn thì không phải nộp (hoặc được miễn nộp) tiền sử dụng đất (kể cả tiền sử dụng đất phải nộp do chuyển Mục đích sử dụng đất). Cơ sở không được tính giá trị quyền sử dụng đất đang sử dụng vào giá trị tài sản của mình và không được dùng thửa đất đó làm tài sản thế chấp để vay vốn theo quy định tại Khoản 5, Điều 5 Nghị định số 53/2006/NĐ-CP nêu trên.

7. Tại Khoản 3, Điều 5 Nghị định số 198/2004/NĐ-CP ngày 03/12/2004 của Chính phủ về thu tiền sử dụng đất quy định: "Giao đất sử dụng có thời hạn theo quyết định của cơ quan nhà nước có thẩm quyền: a) Dự án có thời hạn sử dụng đất 70 năm, thì thu tiền sử dụng đất được tính theo căn cứ quy định tại Khoản 1 và Khoản 2 Điều 4 Nghị định này; b) Dự án cóthời hạn sử dụng đất dưới 70 năm, thì giảm thu tiền sử dụng đất của mỗi năm không được giao đất sử dụng là 1,2% của mức thu 70 năm".

Do vậy, trường hợp tổ chức kinh tế nhận chuyển nhượng đất nông nghiệp từ người khác, nay được cơ quan nhà nước có thẩm quyền cho phép chuyển Mục đích sử dụng thửa đất đó sang đất sản xuất kinh doanh và giao đất có thời hạn 50 năm thì được giảm tiền sử dụng đất của mỗi năm không được giao đất sử dụng là 1,2% của mức thu 70 năm.

Tổng cục Thuế thông báo để Cục thuế tỉnh Đăk Nông biết và thực hiện./.

|

Nơi nhận: |

KT. TỔNG CỤC TRƯỞNG |