Nội dung toàn văn Công văn 2786/CT-TTHT chính sách thuế

|

TỔNG

CỤC THUẾ |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 2786/CT-TTHT |

Tp. Hồ Chí Minh, ngày 11 tháng 05 năm 2010 |

|

Kính gửi: |

Chi Cục thuế Quận Tân Bình |

Trả lời công văn số 1607/CCT-NVDT ngày 30/3/2010 của Chi Cục thuế về chính sách thuế, Cục Thuế TP có ý kiến như sau:

1. Về thuế thu nhập doanh nghiệp (TNDN):

- Căn cứ Thông tư số 60/2007/TT-BTC ngày 14/06/2007 của Bộ Tài chính hướng dẫn về Luật quản lý thuế;

- Căn cứ điểm 2.8 mục 1 phần H Thông tư số 130/2008/TT-BTC ngày 26/12/2008 của Bộ Tài chính hướng dẫn về thuế TNDN (có hiệu lực thi hành từ ngày 01/01/2009) quy định:

“Doanh nghiệp trong thời gian đang được hưởng ưu đãi miễn thuế, giảm thuế thu nhập doanh nghiệp theo quy định, cơ quan có thẩm quyền kiểm tra, thanh tra kiểm tra phát hiện tăng số thuế thu nhập doanh nghiệp của thời kỳ miễn thuế, giảm thuế thì doanh nghiệp được hưởng miễn thuế, giảm thuế thu nhập doanh nghiệp theo quy định. Tùy theo lỗi của doanh nghiệp, cơ quan có thẩm quyền kiểm tra, thanh tra áp dụng các mức xử phạt vi phạm pháp luật về thuế theo quy định.

- Doanh nghiệp đang trong thời gian miễn thuế, giảm thuế thu nhập doanh nghiệp, cơ quan có thẩm quyền kiểm tra, thanh tra quyết toán thuế kiểm tra phát hiện số thuế thu nhập doanh nghiệp miễn thuế, giảm thuế theo quy định nhỏ hơn so với đơn vị tự kê khai thì doanh nghiệp chỉ được miễn thuế, giảm thuế thu nhập doanh nghiệp theo số thuế thu nhập doanh nghiệp do kiểm tra, thanh tra phát hiện. Tùy theo lỗi của doanh nghiệp, cơ quan có thẩm quyền kiểm tra, thanh tra áp dụng các mức xử phạt vi phạm pháp luật về thuế theo quy định.”;

- Căn cứ Thông tư số 03/2009/TT-BTC ngày 13/01/2009 của Bộ Tài chính hướng dẫn thực hiện giảm, gia hạn nộp thuế TNDN theo Nghị quyết số 30/2008/NQ-CP ngày 11/12/2008 của Chính phủ;

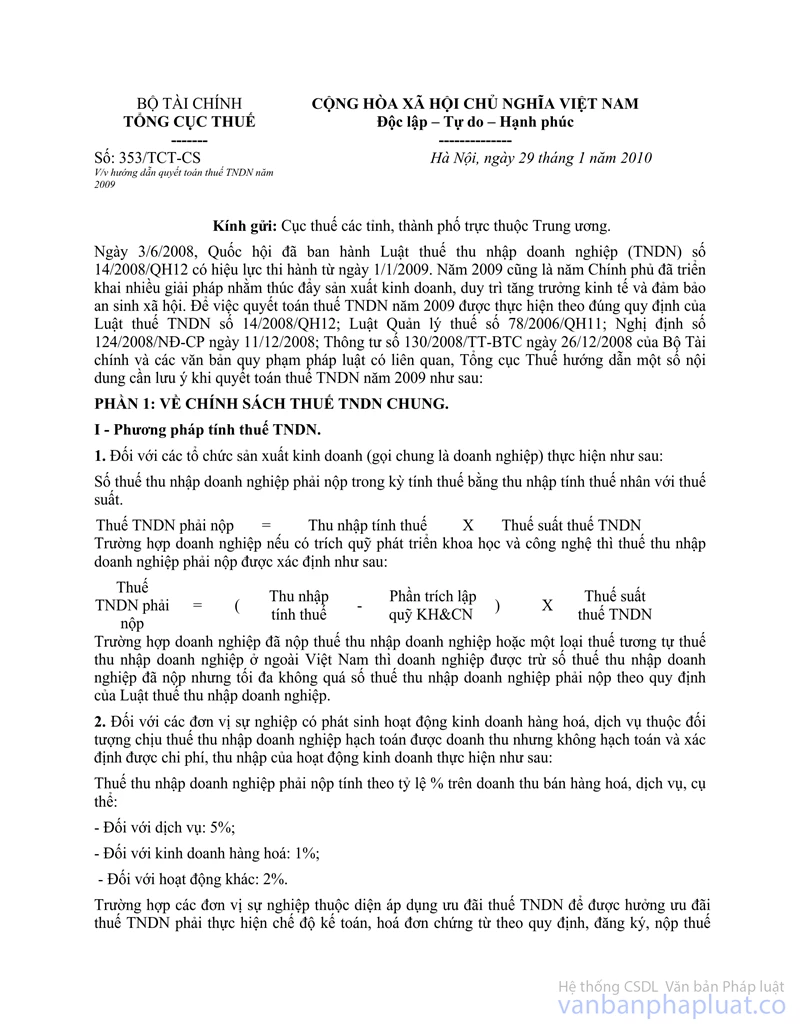

- Căn cứ điểm 3.6 công văn số 353/TCT-CS ngày 29/01/2010 của Tổng cục Thuế về việc hướng dẫn quyết toán thuế TNDN năm 2009 quy định:

“Trường hợp doanh nghiệp đã quyết toán thuế TNDN của năm 2009 nhưng chưa kê khai các ưu đãi về miễn, giảm thuế TNDN thì doanh nghiệp được lập hồ sơ kê khai bổ sung điều chỉnh theo quy định tại Điểm 5.1, Mục I, Phần B, Thông tư số 60/2007/TT-BTC ngày 14/6/2007 của Bộ Tài chính. Doanh nghiệp được khai bổ sung hồ sơ khai thuế trước khi cơ quan thuế công bố quyết định kiểm tra, thanh tra thuế tại trụ sở người nộp thuế, trường hợp cơ quan thuế đã công bố quyết định kiểm tra, thanh tra thuế tại trụ sở người nộp thuế thì doanh nghiệp không được kê khai bổ sung.”;

Căn cứ vào các quy định trên, trường hợp doanh nghiệp đáp ứng đủ các điều kiện quy định về giảm, gia hạn nộp thuế TNDN theo Nghị quyết số 30/2008/NQ-CP ngày 11/12/2009, trên các tờ khai tạm nộp thuế TNDN quý và tờ khai tự quyết toán thuế TNDN năm 2009 chưa kê khai các ưu đãi về giảm thuế TNDN, để được hưởng giảm thuế TNDN theo quy định tại Thông tư số 03/2009/TT-BTC thì doanh nghiệp được khai bổ sung hồ sơ khai thuế theo quy định tại điểm 5.1 mục I phần B Thông tư số 60/2007/TT-BTC nhưng phải trước khi cơ quan thuế công bố quyết định kiểm tra, thanh tra thuế tại trụ sở doanh nghiệp.

Trường hợp các doanh nghiệp nộp hồ sơ khai quyết toán thuế TNDN năm 2008, năm 2009 kê khai lỗ nên không xác định giảm 30% số thuế TNDN phải nộp của quý 4 năm 2008 và năm 2009, cơ quan thuế qua kiểm tra, thanh tra thuế tại trụ sở doanh nghiệp, nếu có phát sinh số thuế TNDN phải nộp của quý 4 năm 2008 và năm 2009 thì doanh nghiệp chỉ được giảm 30% số thuế TNDN năm 2009; không được giảm 30% số thuế TNDN quý 4 năm 2008 và gia hạn nộp thuế TNDN.

Các doanh nghiệp đáp ứng điều kiện doanh nghiệp nhỏ và vừa, khi lập tờ khai tự quyết toán thuế TNDN năm 2009 có kê khai số thuế TNDN được giảm 30%, cơ quan thuế qua kiểm tra, thanh tra tại trụ sở doanh nghiệp phát hiện tăng số thuế TNDN phải nộp thì doanh nghiệp vẫn được giảm 30% số thuế TNDN theo quy định nêu trên nhưng không được gia hạn nộp thuế TNDN.

2. Về xử lý hành vi vi phạm thủ tục thuế:

- Căn cứ Nghị định số 98/2007/NĐ-CP ngày 07/6/2007 của Chính phủ quy định về xử lý vi phạm pháp luật về thuế;

Trường hợp doanh nghiệp kê khai quyết toán thuế TNDN 2008 lỗ; nhưng kết quả kiểm tra, thanh tra tại doanh nghiệp xác định giảm số lỗ năm 2008 không phát sinh số thuế TNDN phải nộp thì doanh nghiệp sẽ bị xử phạt đối với hành vi khai không đầy đủ các nội dung trong hồ sơ thuế theo khoản 3 Điều 8 Nghị định 98/2007/NĐ-CP ngày 07/6/2007 của Chính phủ.

Tương tự đối với thuế GTGT, trường hợp cơ quan thuế kiểm tra hồ sơ khai thuế GTGT kết quả kiểm tra, thanh tra chỉ làm giảm số thuế GTGT còn được khấu trừ không phát sinh số thuế GTGT phải nộp thì doanh nghiệp bị xử phạt đối với hành vi khai không đầy đủ các nội dung trong hồ sơ thuế theo điều 8 Nghị định số 98/2007/NĐ-CP ngày 07/6/2007.

Cục Thuế TP. thông báo Chi Cục thuế biết để thực hiện theo đúng quy định tại các văn bản quy phạm pháp luật đã được trích dẫn tại văn bản này.

|

Nơi nhận: |

TUQ.

CỤC TRƯỞNG |