Nội dung toàn văn Công văn 2791/TCT-CS 2014 chính sách thuế E_Casino

|

BỘ TÀI CHÍNH |

CỘNG HÒA XÃ HỘI

CHỦ NGHĨA VIỆT NAM |

|

Số: 2791/TCT-CS |

Hà Nội, ngày 23 tháng 07 năm 2014 |

|

Kính gửi: |

- Cục Thuế tỉnh Thừa Thiên Huế; |

Tổng cục Thuế nhận được công văn số 26/CV-CTHG ngày 11/02/2014 của Công ty Cổ phần Du lịch Hương Giang về việc kiến nghị nội dung tính thuế E_Casino. Về vấn đề này, Tổng cục Thuế có ý kiến như sau:

Tại điểm 2 Mục II Phần B Thông tư số 60/2007/TT-BTC ngày 14/6/2007 của Bộ Tài chính hướng dẫn: “2. Khai thuế tiêu thụ đặc biệt là loại khai theo tháng; đối với hàng hóa mua để xuất khẩu nhưng được bán trong nước thì khai theo lần phát sinh.”

Tại khoản 2 Điều 12 Thông tư số 28/2011/TT-BTC ngày 28/02/2011 của Bộ Tài chính hướng dẫn: “2. Khai thuế tiêu thụ đặc biệt là loại khai theo tháng; đối với hàng hóa mua để xuất khẩu nhưng được bán trong nước thì khai theo lần phát sinh.”

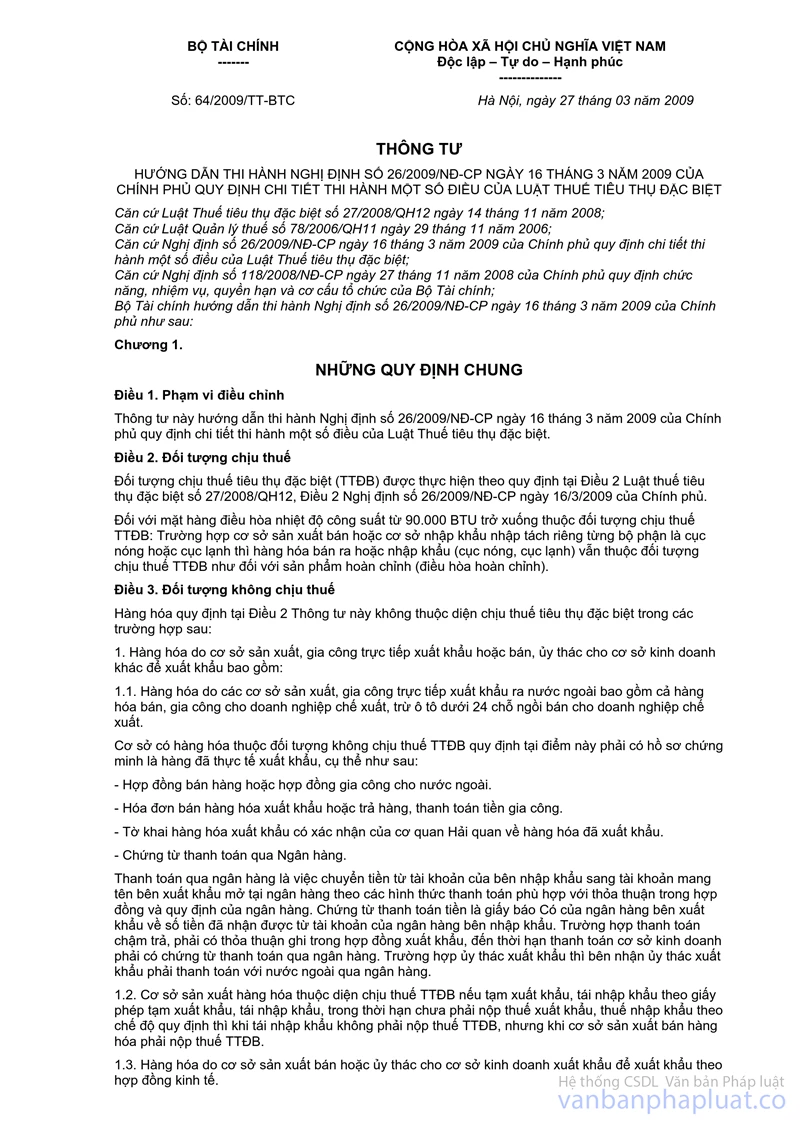

Tại khoản 9 Điều 5 Thông tư số 64/2009/TT-BTC ngày 27/3/2009 của Bộ Tài chính hướng dẫn giá tính thuế TTĐB: “9. Đối với dịch vụ, giá tính thuế TTĐB là giá cung ứng dịch vụ của cơ sở kinh doanh chưa có thuế GTGT và chưa có thuế TTĐB, được xác định như sau:

|

Giá tính thuế TTĐB |

= |

Giá dịch vụ chưa có thuế GTGT |

|

1 + Thuế suất thuế TTĐB |

Giá dịch vụ chưa có thuế GTGT làm căn cứ xác định giá tính thuế tiêu thụ đặc biệt đối với một số dịch vụ quy định như sau:

…

b) Đối với kinh doanh ca-si-nô, trò chơi điện tử có thưởng, giá tính thuế TTĐB là doanh thu từ kinh doanh ca-si-nô, trò chơi điện tử có thưởng đã trừ tiền trả thưởng cho khách tức là bằng số tiền thu được (chưa có thuế GTGT) do đổi cho khách trước khi chơi tại quầy đổi tiền hoặc bàn chơi, máy chơi trừ đi số tiền đổi trả lại khách hàng.”

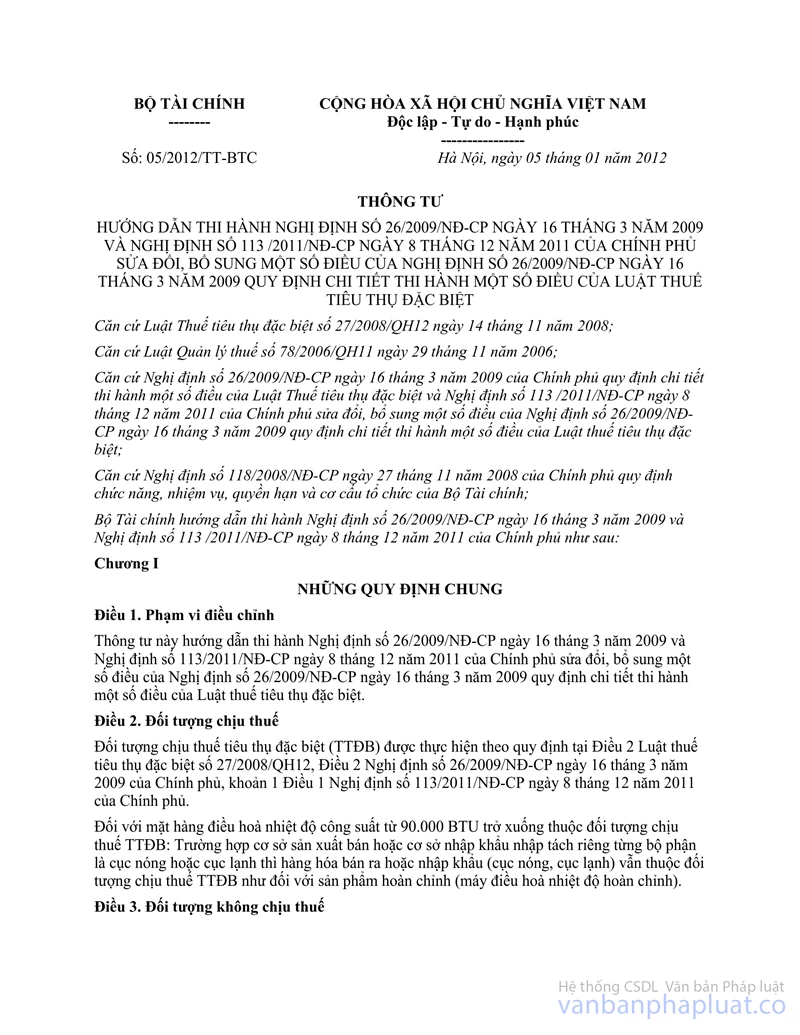

Tại khoản 9 Điều 5 Thông tư số 05/2012/TT-BTC ngày 05/01/2012 của Bộ Tài chính hướng dẫn giá tính thuế TTĐB là giá cung ứng dịch vụ của cơ sở kinh doanh chưa có thuế GTGT và chưa có thuế TTĐB, được xác định như sau:

|

Giá tính thuế TTĐB |

= |

Giá dịch vụ chưa có thuế GTGT |

|

1 + Thuế suất thuế TTĐB |

Giá dịch vụ chưa có thuế GTGT làm căn cứ xác định giá tính thuế tiêu thụ đặc biệt đối với một số dịch vụ quy định như sau:

…

b) Đối với kinh doanh ca-si-nô, trò chơi điện tử có thưởng, giá làm căn cứ xác định giá tính thuế TTĐB là doanh thu từ kinh doanh ca-si-nô, trò chơi điện tử có thưởng đã trừ tiền trả thưởng cho khách tức là bằng số tiền thu được (chưa có thuế GTGT) do đổi cho khách trước khi chơi tại quầy đổi tiền hoặc bàn chơi, máy chơi trừ đi số tiền đổi trả lại khách hàng.”

Căn cứ theo hướng dẫn nêu trên, đối với kinh doanh trò chơi điện tử có thưởng, giá tính thuế TTĐB được xác định bằng doanh thu từ kinh doanh trò chơi điện tử có thưởng đã trừ tiền trả thưởng cho khách tức là bằng số tiền thu được (chưa có thuế GTGT) do đổi cho khách trước khi chơi tại quầy đổi tiền hoặc bàn chơi, máy chơi trừ đi số tiền đổi trả lại khách hàng chia cho (1 + thuế suất thuế TTĐB).

Thuế TTĐB là loại thuế khai theo tháng, vì vậy doanh thu hoạt động kinh doanh trò chơi điện tử có thưởng để tính thuế TTĐB được tính theo tháng, không tính theo từng lần kiểm tiền thu, chi.

Tổng cục Thuế thông báo để Cục Thuế tỉnh Thừa Thiên Huế và Công ty Cổ phần Du lịch Hương Giang biết./.

|

Nơi nhận: |

KT. TỔNG CỤC

TRƯỞNG |