Nội dung toàn văn Công văn 2803/TCT-KK vướng mắc sử dụng phần mềm hỗ trợ kê khai thuế 1.3.0.1

|

BỘ

TÀI CHÍNH |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 2803/TCT-KK |

Hà Nội, ngày 22 tháng 07 năm 2008 |

Kính gửi: Cục Thuế tỉnh Lạng Sơn

Trả lời công văn số 360/ CT-TTHT ngày 5/6/2008 của Cục Thuế tỉnh Lạng Sơn hỏi về vướng mắc trong quá trình triển khai, thực hiện phần mềm hỗ trợ kê khai (HTKK) phiên bản 1.3.0.1 đối với các doanh nghiệp trên địa bàn, Tổng cục Thuế có ý kiến như sau:

Phần mềm hỗ trợ doanh nghiệp kê khai thuế sử dụng mã vạch hai chiều (phiên bản 1.3.0.1) được nâng cấp trên cơ sở cập nhật, bổ sung toàn bộ mẫu biểu kê khai thuế theo hướng dẫn tại Thông tư số 60/2007/TT-BTC ngày 14/6/2007 của Bộ Tài chính và công văn số 3267/TCT-CS ngày 14/8/2007 của Tổng cục Thuế về việc hướng dẫn áp dụng mẫu tờ khai thuế GTGT thực hiện theo Luật Quản lý thuế.

Theo hướng dẫn tại công văn 3267/TCT-CS căn cứ kê khai tại Bảng kê hóa đơn, chứng từ hàng hóa dịch vụ mua vào (mẫu số 01-2/GTGT) là hóa đơn GTGT của hàng hóa dịch vụ mua vào. Số liệu tổng hợp trên bảng kê mua vào là căn cứ để ghi vào các chỉ tiêu tương ứng trên tờ khai 01/GTGT.

Trường hợp trong kỳ phát sinh phần hàng hóa, dịch vụ mua vào có hóa đơn thông thường, doanh nghiệp được phép kê khai vào bảng kê mẫu số 01-2/GTGT nếu các hóa đơn này hợp lệ, hợp pháp.

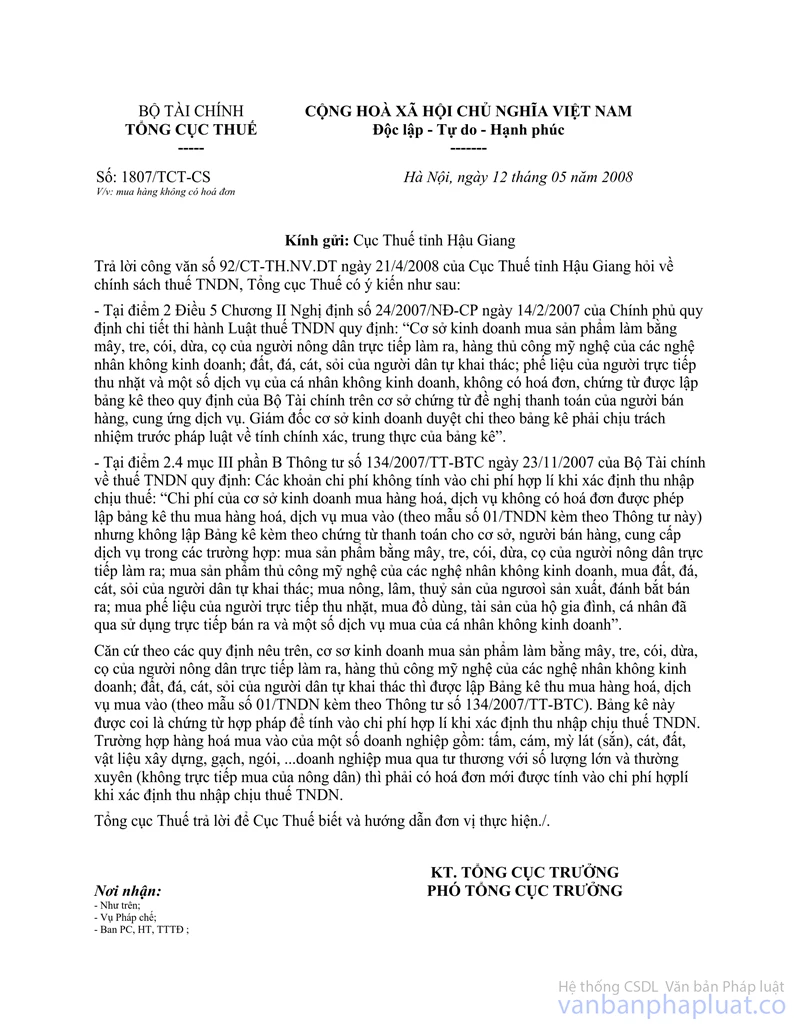

Đối với các cơ sở kinh doanh trực tiếp thu mua các sản phẩm, hàng hóa từ người dân (không hóa đơn) thì đơn vị được phép lập Bảng kê thu mua hàng hóa, dịch vụ mua vào không có hóa đơn theo mẫu số 01/TNDN ban hành kèm theo Thông tư số 134/2007/TT-BTC ngày 23/11/2007 của Bộ Tài chính. Bảng kê này được coi là chứng từ hợp pháp để tính vào chi phí hợp lý khi xác định thu nhập chịu thuế thu nhập doanh nghiệp. Về vấn đề này, Tổng cục Thuế đã có công văn số 1807/TCT-CS ngày 12/5/2008 hướng dẫn cụ thể. Đề nghị Cục Thuế căn cứ vào công văn trên và các quy định hiện hành để hướng dẫn người nộp thuế kê khai đúng quy định.

Tổng cục Thuế trả lời để Cục Thuế tỉnh Lạng Sơn biết và hướng dẫn thực hiện.

|

Nơi nhận: |

KT.

TỔNG CỤC TRƯỞNG |