Nội dung toàn văn Công văn 2814/TCT-PCCS chính sách thuế tài nguyên

|

BỘ

TÀI CHÍNH |

CỘNG

HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 2814/TCT-PCCS |

Hà Nội, ngày 08 tháng 08 năm 2006 |

Kính gửi: Cục thuế tỉnh Bình Định

Trả lời công văn số 1534/CT-THDT ngày của Cục thuế tỉnh Bình Định về chính sách thuế tài nguyên, Tổng cục Thuế có ý kiến như sau:

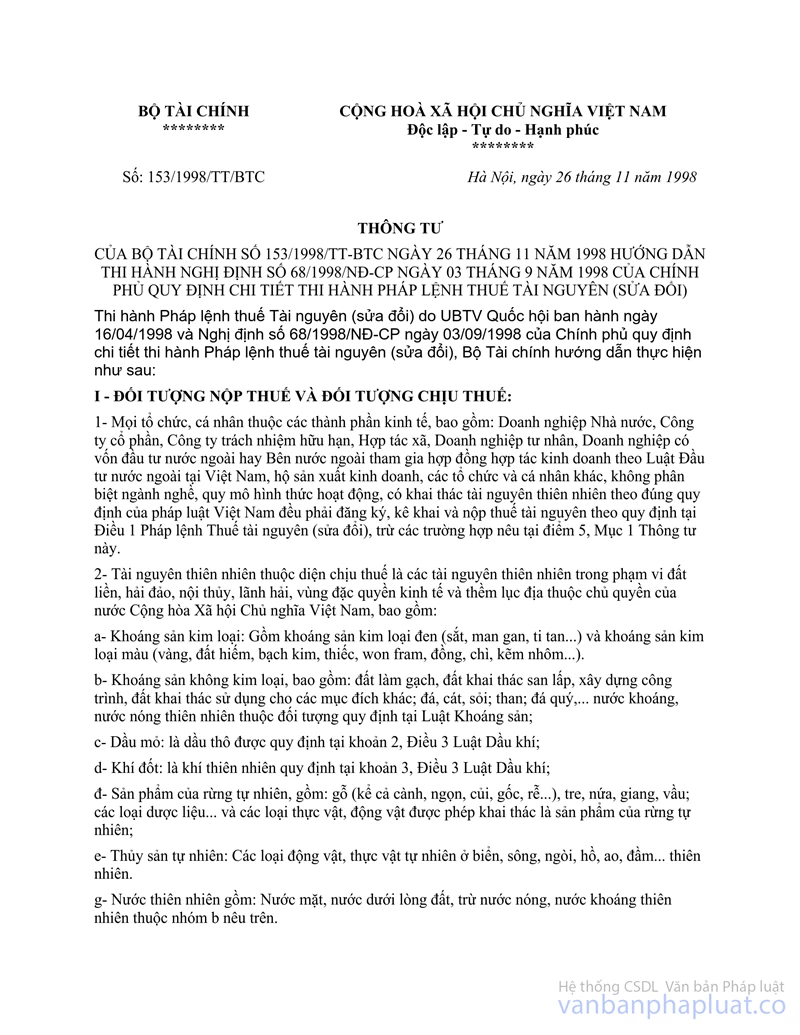

Tại Điều 1 Chương I Nghị định số 68/1998/NĐ-CP ngày 3/9/1998 của Chính phủ quy định chi Tiết thi hành Pháp lệnh thuế tài nguyên quy định: "Mọi tổ chức, cá nhân thuộc các thành phần kinh tế bao gồm: doanh nghiệp Nhà nước; công ty cổ phần; công ty trách nhiệm; hợp tác xã; tổ hợp tác; doanh nghiệp tư nhân, hộ tư nhân sản xuất kinh doanh; các doanh nghiệp có vốn đầu tư nước ngoài hay bên nước ngoài tham gia hợp đồng hợp tác kinh doanh theo Luật đầu tư nước ngoài Việt Nam; các tổ chức và cá nhân khác tiến hành khai thác tài nguyên dưới mọi hình thức đều là đối tượng nộp thuế tài nguyên theo quy định tại Điều 1 Pháp lệnh Thuế tài nguyên (sửa đổi). Trừ đối tượng quy định tại Điều 3 Nghị định này".

Tại Điểm 2 Mục II Thông tư số 153/1998/TT-BTC ngày 26/11/1998 của Bộ Tài chính hướng dẫn thực hiện Nghị định số 68/1998/NĐ-CP nêu trên hướng dẫn giá tính thuế tài nguyên: "Tổ chức, cá nhân khai thác tài nguyên chấp hành đầy đủ chế độ sổ sách kế toán, chứng từ kế toán theo quy định, được tính toán và định giá tính thuế tài nguyên theo hướng dẫn tại Điểm a, b, c hoặc d. Mọi trường hợp khác và các trường hợp khai thác tài nguyên để sử dụng cho các Mục đích khác không thuộc hướng dẫn tại các Điểm a, b, c, d thì áp dụng giá tính thuế tài nguyên do UBND tỉnh, thành phố quy định theo các nguyên tắc quy định tại Điều 7 Nghị định số 68/1998/NĐ-CP ngày 3/9/1998 của Chính phủ.

Cục thuế tỉnh, thành phố tham khảo ý kiến của Sở Tài chính - Vật giá và cơ quan quản lý ngành ở địa phương xác định giá tính thuế tài nguyên trình UBND tỉnh, thành phố quyết định và báo cáo Tổng cục Thuế".

Căn cứ vào quy định nêu trên, đơn vị khai thác khoáng sản Titan có khai thác nguồn nước thiên nhiên phục vụ cho hoạt động khai thác khoáng sản thì nước thiên nhiên dùng cho hoạt động này phải nộp thuế tài nguyên theo quy định. Giá tính thuế đối với nứơc thiên nhiên dùng cho hoạt động này Ủy ban nhân dân, thành phố nơi khai thác khoáng sản Titan quy định.

Tổng cục Thuế thông báo để Cục thuế biết và thực hiện./.

|

Nơi nhận: |

KT.

TỔNG CỤC TRƯỞNG |