Nội dung toàn văn Công văn 2851/CT-TTHr hướng dẫn quyết toán thuế thu nhập doanh nghiệp năm 2009

|

TỔNG CỤC THUẾ |

CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 2851/CT-TTHr |

Hà Nội, ngày 10 tháng 02 năm 2010 |

|

Kính gửi: |

- Các Phòng Kiểm tra thuế, Thanh tra thuế; |

Ngày 3/6/2008, Quốc hội đã ban hành Luật thuế thu nhập doanh nghiệp (TNDN) số 14/2008/QH12 có hiệu lực thi hành từ ngày 1/1/2009. Năm 2009 cũng là năm Chính phủ đã triển khai nhiều giải pháp nhằm thúc đẩy sản xuất kinh doanh, duy trì tăng trưởng kinh tế và đảm bảo an sinh xã hội. Để việc quyết toán thuế TNDN năm 2009 được thực hiện theo đúng quy định của Luật thuế TNDN số 14/2008/QH12; Luật Quản lý thuế số 78/2006/QH11; Nghị định số 124/2008/NĐ-CP ngày 11/12/2008, Thông tư số 124/2008/NĐ-CP">130/2008/TT-BTC ngày 26/12/2008 của Bộ Tài chính và các văn bản quy phạm pháp luật có liên quan, ngày 29/01/2010, Tổng cục thuế ban hành công văn số 353/TCT-CS V/v hướng dẫn quyết toán thuế TNDN năm 2009.

Cục Thuế Thành phố Hà Nội lưu ý một số nội dung khi quyết toán thuế TNDN năm 2009 như sau:

1. Về chính sách chung.

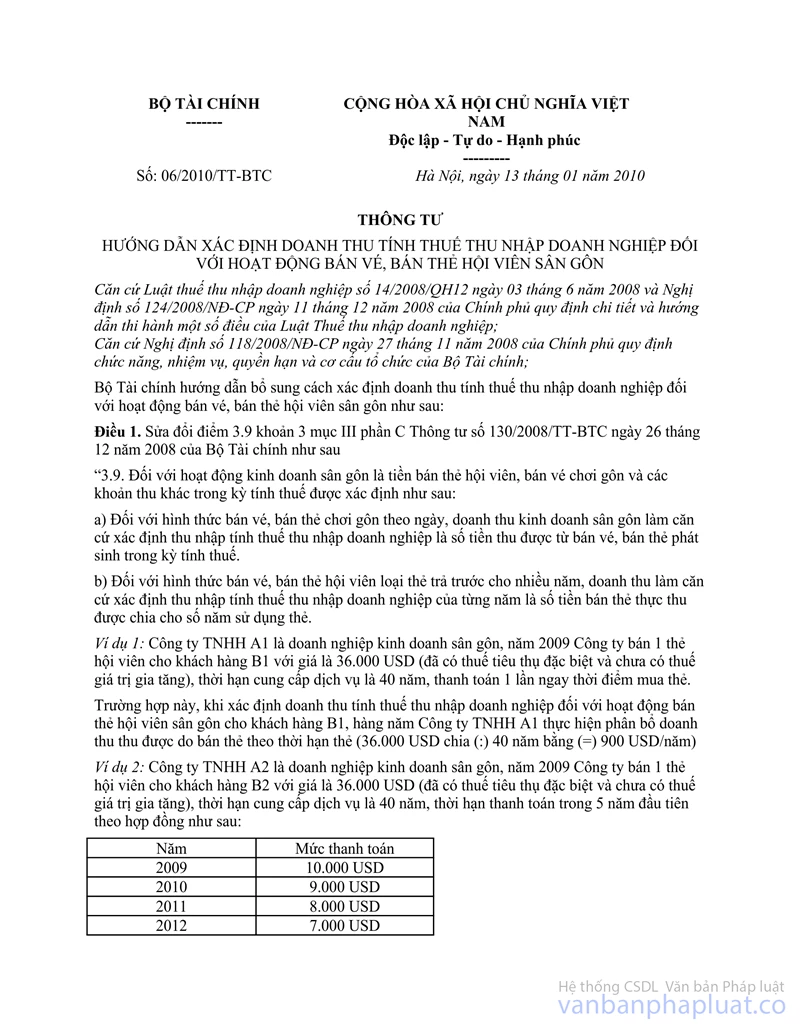

- Doanh thu tính thuế đối với hoạt động bán vé, bán thẻ hội viên sân gôn được thực hiện theo quy định tại Thông tư số 06/2010/TT-BTC ngày 13/1/2010 của Bộ Tài chính.

- Việc áp dụng hệ số phân bổ giá trị quyền sử dụng đất cho các căn hộ trong toà nhà chung cư cao tầng để tính thuế TNDN thực hiện theo hướng dẫn tại công văn số 18044/BTC-TCT ngày 23/12/2009 của Bộ Tài chính.

- Về phân bổ chi phí đối với vỏ bình ga khi xác định thu nhập chịu thuế TNDN thực hiện theo hướng dẫn tại công văn số 1484/BTC-TCT ngày 10/2/2009 và công văn số 7776/BTC-TCT ngày 2/6/2009 của Bộ Tài chính.

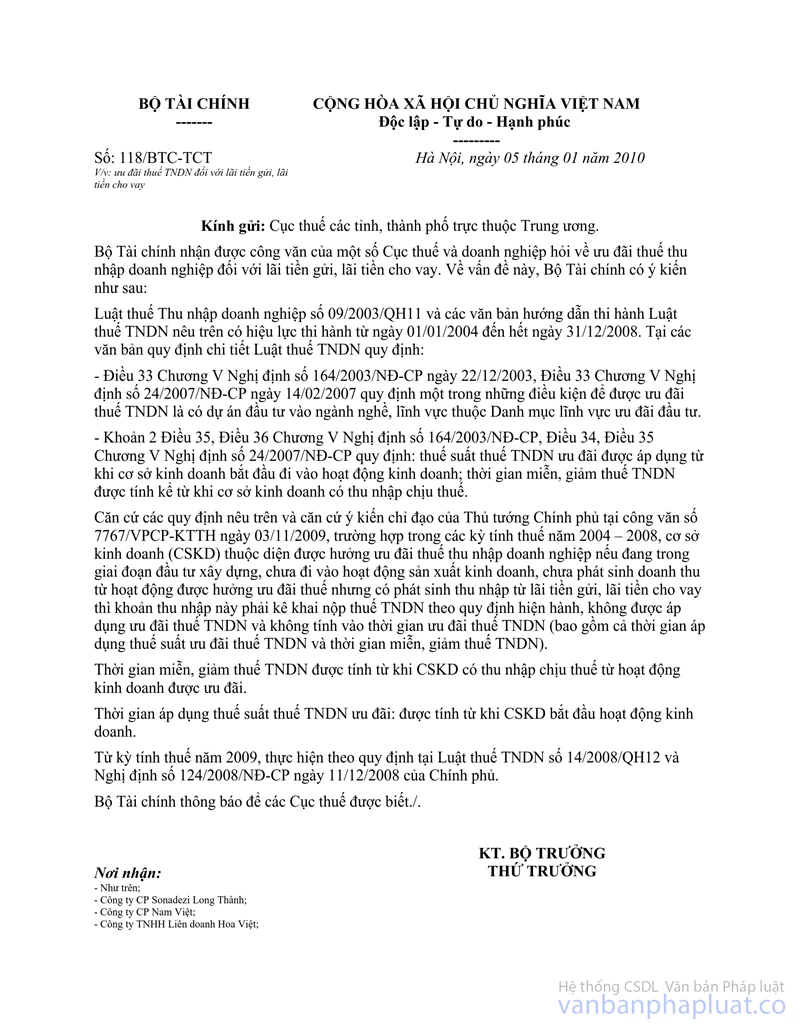

- Thời gian áp dụng ưu đãi thuế TNDN đối với lãi tiền gửi, lãi tiền cho vay thực hiện theo hướng dẫn tại công văn số 118/BTC-TCT ngày 5/1/2010 của Bộ Tài chính.

2. Về chính sách thuế TNDN liên quan đến các giải pháp của Chính phủ kích cầu đầu tư tiêu dùng; chống suy giảm kinh tế, tháo gỡ khó khăn đối với Doanh nghiệp.

2.1. Doanh nghiệp nhỏ và vùa được giảm 30% số thuế thu nhập doanh nghiệp phải nộp của quý IV năm 2008 và số thuế thu nhập doanh nghiệp phải nộp của năm 2009, bao gồm số thuế TNDN phải nộp tính trên tổng thu nhập từ các hoạt động địa doanh nghiệp nhỏ và vừa, kể cả thu nhập chuyển quyền sử dụng đất, thu nhập từ chuyển nhượng bất động sản và thu nhập khác.

2.2. Trường hợp doanh nghiệp đang trong thời gian được hưởng ưu đãi thuế TNDN theo quy định của pháp luật về thuế TNDN thì số thuế TNDN được giảm 30% được tính trên số thuế còn lại sau khi đã trừ đi số thuế TNDN được ưu đãi theo quy định của pháp luật về thuế TNDN.

2.3. Đối với trường hợp Doanh nghiệp vừa và nhỏ phát sinh thu nhập không thường xuyên từ hoạt động chuyển quyền sử dụng đất, chuyển quyền thuê đất, chuyển nhượng bất động sản thuộc đối tượng kê khai nộp thuế thu nhập doanh nghiệp (TNDN) theo từng lần phát sinh:

- Khi xác định số thuế thu nhập doanh nghiệp (TNDN) được giảm, gia hạn phải xác định riêng (không bù trừ) số thuế được giảm, gia hạn từ hoạt động kinh doanh chính với số thuế được giảm, gia hạn từ hoạt động chuyển quyền sử dụng đất, chuyển quyền thuê đất và chuyển nhượng bất động sản.

- Về địa điểm kê khai, giảm và gia hạn nộp thuế: Các doanh nghiệp thực hiện kê khai, giảm và gia hạn nộp thuế đối với thu nhập từ chuyển quyền sử dụng đất, chuyển quyền thuê đất, thu nhập từ chuyển nhượng bất động sản tại địa phương nơi có bất động sản chuyển nhượng.

2.4. Xử lý số thuế TNDN chênh lệnh khi quyết toán thuế:

- Trường hợp khi doanh nghiệp tự quyết toán thuế TNDN của năm 2009 có phát sinh số thuế TNDN được hưởng ưu đãi miễn, giảm, gia hạn cao hơn so với tổng số thuế đã tạm tính của 4 quý thì doanh nghiệp tiếp tục được hưởng ưu đãi về miễn, giảm, gia hạn đối với số thuế chênh lệch tăng thêm giữa số quyết toán với tổng số đã tạm tính của 4 quý năm 2009. Về thời hạn được gia hạn nộp thuế chậm nhất đến hết ngày 30/10/2010.

- Trường hợp khi doanh nghiệp tự quyết toán thuế TNDN của năm 2009 có phát sinh số thuế TNDN được hưởng ưu đãi miễn, giảm, gia hạn thấp hơn so với tổng số thuế đã tạm tính của 4 quý thì doanh nghiệp lập hồ sơ kê khai bổ sung điều chỉnh theo quy định tại Điểm 5.1, Mục I, Phần B, Thông tư số 60/2007/TT-BTC ngày 14/6/2007 của Bộ Tài chính.

2.5. Việc miễn, giảm, gia hạn nộp thuế thu nhập doanh nghiệp áp dụng đối với các doanh nghiệp đã thực hiện chế độ kế toán hoá đơn, chứng từ và thực hiện đăng ký nộp thuế theo kê khai.

2.6. Trường hợp doanh nghiệp đã quyết toán thuế TNDN của năm 2009 nhưng chưa kê khai các ưu đãi về miễn, giảm thuế TNDN thì doanh nghiệp được lập hồ sơ kê khai bổ sung điều chỉnh theo quy định tại Điểm 5.1, Mục I, Phần B, Thông tư số 60/2007/TT-BTC ngày 14/6/2007 của Bộ Tài chính. Doanh nghiệp được khai bổ sung hồ sơ khai thuế trước khi cơ quan thuế công bố quyết định kiểm tra, thanh tra thuế tại trụ sở người nộp thuế, trường hợp cơ quan thuế đã công bố quyết định kiểm tra, thanh tra thuế tại trụ sở người nộp thuế thì doanh nghiệp không được kê khai bổ sung.

2.7. Đối với các đơn vị sự nghiệp có thu: Các đơn vị sự nghiệp có thu nếu đáp ứng được điều kiện về doanh nghiệp nhỏ và vừa, đã thực hiện chế độ kế toán hoá đơn, chứng từ và thực hiện đăng ký nộp thuế theo kê khai thì được xem xét giảm và gia hạn nộp thuế TNDN theo Thông tư số 03/2009/TT-BTC ngày 13/01/2009 của Bộ Tài chính.

2.8. Các ngành nghề được miễn, giảm, gia hạn phải được ghi trong Giấy chứng nhận đăng ký kinh doanh và thực tế có hoạt động kinh doanh.

3. Về kê khai thuế.

3.1. Về biểu mẫu quyết toán.

Luật thuế TNDN số 14/2008/QH12 có hiệu lực thi hành từ ngày 1/1/2009. Năm 2009 cũng là năm Chính phủ đã triển khai nhiều giải pháp (trong đó có giải pháp giảm và gia hạn nộp thuế TNDN) nhằm thúc đẩy sản xuất kinh doanh, duy trì tăng trưởng kinh tế và đảm bảo an sinh xã hội.

- Hiện nay biểu mẫu quyết toán thuế thực hiện theo quy định tại Thông tư số 60/2007/TT-BTC ngày 14/06/2007. Không sử dụng các phụ lục ưu đãi về thuế TNDN (do các khoản thu nhập này đã được quy định tại phần thu nhập miễn thuế) sau đây:

+ Mẫu số 03-4C/TNDN: Thuế TNDN được ưu đãi đối với thu nhập từ hoạt động nghiên cứu khoa học và phát triển công nghệ; dịch vụ thông tin khoa học và công nghệ theo quy định tại khoản 1 Điều 37 Nghị định số 24/2007/NĐ-CP

+ Mẫu số 03-4D/TNDN: Thuế TNDN được ưu đãi đối với thu nhập từ doanh thu bán sản phẩm sản xuất thử, sản phẩm làm ra từ công nghệ mới đầu tiên áp dụng tại Việt Nam theo quy định tại khoản 2 Điều 37 Nghị định số 24/2007/NĐ-CP

+ Mẫu số 03-4Đ/TNDN: Thuế TNDN được ưu đãi đối với thu nhập từ việc thực hiện các hợp đồng dịch vụ kỹ thuật trực tiếp phục vụ nông nghiệp theo quy định tại khoản 4 Điều 37 Nghị định số 24/2007/NĐ-CP

+ Mẫu số 03-4E/TNDN: Thuế TNDN được ưu đãi đối với thu nhập từ từ hoạt động sản xuất, kinh doanh hàng hoá, dịch vụ của cơ sở kinh doanh dành riêng cho người dân tộc thiểu số, người tàn tật và phần thu nhập từ hoạt động dạy nghề dành riêng cho người dân tộc thiểu số, người tàn tật, trẻ em hoàn cảnh đặc biệt khó khăn, đối tượng tệ nạn xã hội theo quy định tại khoản 5, khoản 6, khoản 7 Điều 37 Nghị định số 24/2007/NĐ-CP

+ Mẫu số 03-4G/TNDN: Thuế TNDN được ưu đãi đối với nhà đầu tư góp vốn dưới các hình thức: bằng sáng chế, bí quyết kỹ thuật quy trình công nghệ, dịch vụ kỹ thuật theo quy định tại Điều 40 Nghị định số 24/2007/NĐ-CP

3.2. Lưu ý khi kê khai Tờ khai quyết toán thuế TNDN theo mẫu số 03/TNDN:

3.2.1. Tại chỉ tiêu [B22] - Các khoản điều chỉnh làm giảm lợi nhuận trước thuế khác phản ánh thêm:

- Các khoản thu nhập được miễn thuế quy định tại mục VI phần C Thông tư số 124/2008/NĐ-CP">130/2008/TT-BTC ngày 26/12/2008 của Bộ Tài Chính (ngoại trừ thu nhập được chia từ góp vốn liên doanh, liên kết trong nước do đã có phản ánh tại chỉ tiêu [B18])

- Khoản trích lập quỹ phát triển khoa học và công nghệ của doanh nghiệp quy định tại mục VIII phần C Thông tư số 124/2008/NĐ-CP">130/2008/TT-BTC ngày 26/12/2008 của Bộ Tài Chính.

3.2.2 Đối với doanh nghiệp nhỏ và vừa được giảm 30% số thuế TNDN năm 2009 theo quy định tại Thông tư số 03/2009/TT-BTC ngày 13/01/2009 của Bộ Tài chính thì số thuế TNDN giảm được thực hiện trên Phụ lục mẫu số 03-4H/TNDN như sau:

Doanh nghiệp ghi bổ sung: Thuế TNDN được giảm theo các giải pháp kích cầu của Chính phủ = (Thuế TNDN phải nộp năm 2009 x 30%).

3.2.3. Trên tờ khai quyết toán số 03/TNDN: Tại chỉ tiêu [C4]: Thuế TNDN được miễn, giảm trong kỳ tính thuế: DN phản ánh tổng số thuế TNDN miễn giảm trong kỳ tính thuế (bao gồm cả miễn giảm thuế TNDN theo quy định tại Luật thuế NSTDN (nếu có) và miễn giảm thuế TNDN theo các giải pháp của Chính phủ kích cầu đầu tư, tiêu dùng; chống suy giảm kinh tế, tháo gỡ khó khăn đối với doanh nghiệp (nếu có).

3.2.4. Đối với doanh nghiệp chuyên kinh doanh bất động sản có thu tiền trước theo tiến độ công trình thực hiện, đã kê khai tạm nộp thuế TNDN 2% trên số tiền thu được và trong năm 2009 đã thực hiện bàn giao cho khách hàng, thì khi kê khai quyết toán thuế TNDN ngoài việc phản ánh số thuế TNDN phải nộp của hoạt động kinh doanh bất động sản bàn giao trong năm 2009 tại chỉ tiêu [C7], tại chỉ tiêu [C9].

- Thuế TNDN từ hoạt động chuyển quyền sử dụng đất, chuyển quyền thuê đất đã nộp ở tỉnh/thành phố ngoài nơi đóng trụ sở chính, doanh nghiệp phải phản ánh thêm: Số thuế TNDN đã kê khai tạm nộp 2% theo tiến độ thu tiền của các bất động sản đã bàn giao và quyết toán thuế TNDN trong năm 2009 (căn cứ vào chứng từ, biên lai nộp thuế).

Thời hạn nộp hồ sơ quyết toán thuế năm chậm nhất là ngày thứ 90, kể từ ngày kết thúc năm dương lịch hoặc năm tài chính.

Trên đây là một số nội dung cần lưu ý khi thực hiện quyết toán thuế TNDN năm 2009. Đề nghị Phòng Kiểm tra, Thanh tra thuế, các Chi cục thuế Quận, Huyện căn cứ các văn bản quy phạm pháp luật hiện hành và hướng dẫn tại công văn này thực hiện tốt các công việc sau:

1. Tổ chức triển khai, tuyên truyền và tập huấn cho người nộp thuế để thực hiện tốt công tác quyết toán thuế TNDN năm 2009 trên địa bàn.

2. Cung cấp các nội dung có liên quan về việc quyết toán thuế TNDN năm 2009 tại bộ phận một cửa văn phòng Cục thuế thành phố Hà Nội và các Chi cục thuế để các doanh nghiệp nắm bắt và triển khai thực hiện.

Trong quá trình triển khai thực hiện nếu có vướng mắc đề nghị các Phòng, các Chi cục thuế tổng hợp phản ánh kịp thời về Cục thuế Thành phố Hà Nội để có hướng dẫn giải đáp./.

|

|

KT. CỤC TRƯỞNG |