Nội dung toàn văn Công văn 2866/TCT-CS chính sách thu tiền thuê đất 2016

|

BỘ

TÀI CHÍNH |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 2866/TCT-CS |

Hà Nội, ngày 27 tháng 06 năm 2016 |

Kính gửi: Cục Thuế tỉnh Thái Nguyên

Trả lời Công văn số 1222/CT-THNVDT ngày 11/4/2016 của Cục Thuế tỉnh Thái Nguyên về khấu trừ tiền bồi thường, giải phóng mặt bằng vào tiền thuê đất phải nộp, Tổng cục Thuế có ý kiến như sau:

* Quy định của pháp luật trước ngày 01/7/2014:

- Tại Khoản 1 Điều 3 Nghị định số 197/2004/NĐ-CP ngày 03/12/2004 của Chính phủ về bồi thường, hỗ trợ và tái định cư khi Nhà nước thu hồi đất quy định:

“Điều 3. Chi trả bồi thường, hỗ trợ và tái định cư

1. Nhà nước tổ chức thực hiện việc bồi thường, hỗ trợ, tái định cư và giải phóng mặt bằng:

a) Tổ chức được Nhà nước giao đất không thu tiền sử dụng đất thì tiền bồi thường, hỗ trợ, tái định cư và kinh phí tổ chức thực hiện bồi thường, hỗ trợ, tái định cư theo quy định của Nghị định này được tính vào vốn đầu tư của dự án;

b) Tổ chức, cá nhân được Nhà nước giao đất có thu tiền sử dụng đất, cho thuê đất có trách nhiệm chi trả trước tiền bồi thường, hỗ trợ, tái định cư và kinh phí tổ chức thực hiện bồi thường, hỗ trợ và tái định cư theo quy định của Nghị định này và được trừ vào tiền sử dụng đất, tiền thuê đất phải nộp...”

- Tại Khoản 3 Điều 7 Nghị định số 142/2005/NĐ-CP ngày 14/11/2005 của Chính phủ về thu tiền thuê đất, thuê mặt nước quy định:

“Người được Nhà nước cho thuê đất mà ứng trước tiền bồi thường đất, hỗ trợ đất thì được trừ vào tiền thuê đất phải nộp; trường hợp đến hết thời hạn thuê đất mà chưa trừ hết tiền bồi thường đất, hỗ trợ đất thì được trừ vào thời hạn được gia hạn thuê đất tiếp theo.

Trường hợp hết thời hạn thuê đất, Nhà nước thu hồi đất thì tiền bồi thường đất, hỗ trợ đất chưa trừ hết vào tiền thuê đất, được bồi thường theo quy định của pháp luật về bồi thường, hỗ trợ khi Nhà nước thu hồi đất.”

- Tại Điểm 3.2 Mục 3 Phần II Thông tư số 141/2007/TT-BTC ngày 03/12/2007 của Bộ Tài chính hướng dẫn sửa đổi, bổ sung Thông tư số 142/2005/NĐ-CP">120/2005/TT-BTC ngày 30/12/2005 của Bộ Tài chính hướng dẫn thực hiện Nghị định số 142/2005/NĐ-CP ngày 14/11/2005 của Chính phủ về thu tiền thuê đất, thuê mặt nước quy định:

“II-THAY THẾ MỤC IV PHẦN B NHƯ SAU:

...3.2- Căn cứ số tiền bồi thường đất, hỗ trợ về đất được trừ đã được xác định theo quy định tại Tiết 3.1 Điểm này, việc trừ tiền bồi thường đất, hỗ trợ về đất vào tiền thuê đất phải nộp được thực hiện như sau:

a) Trường hợp nộp tiền thuê đất 01 lần cho cả thời hạn thuê thì tiền bồi thường đất, hỗ trợ về đất được trừ vào tiền thuê đất của cả thời hạn thuê đất; nếu tiền thuê đất của cả thời hạn thuê đất lớn hơn tiền bồi thường đất, hỗ trợ về đất thì người thuê đất nộp 01 lần phần chênh lệch này vào ngân sách nhà nước ngay trong năm đầu tiên nộp tiền thuê đất.

b) Trường hợp nộp tiền thuê đất hàng năm, căn cứ số tiền bồi thường đất, hỗ trợ về đất được trừ vào tiền thuê đất phải nộp và số tiền thuê đất phải nộp hàng năm, cơ quan thuế tính trừ dần vào Thông báo nộp tiền thuê đất hàng năm nhưng không quá số tiền thuê đất phải nộp theo quy định tại Khoản 1 Điều 4 Nghị định số 17/2006/NĐ-CP Người thuê đất phải nộp tiếp sau khi đã trừ hết (nếu vẫn còn trong thời hạn thuê đất).

Các trường hợp đã xác định “số năm (n) được trừ tiền bồi thường đất, hỗ trợ về đất vào tiền thuê đất phải nộp (không phải nộp tiền thuê đất)” theo hướng dẫn tại Tiết b Điểm 2 Mục IV Phần B Thông tư số 142/2005/NĐ-CP">120/2005/TT-BTC thì nay phải thực hiện việc “tính trừ dần” theo hướng dẫn tại Thông tư này.”

- Tại Điều 15 Nghị định số 69/2009/NĐ-CP ngày 13/8/2009 của Chính phủ quy định bổ sung về quy hoạch sử dụng đất, giá đất, thu hồi đất, bồi thường, hỗ trợ và tái định cư quy định:

“Điều 15. Chi trả bồi thường, hỗ trợ và tái định cư

1. Tổ chức, cá nhân trong nước; người Việt Nam định cư ở nước ngoài; tổ chức, cá nhân nước ngoài được Nhà nước giao đất có thu tiền sử dụng đất, cho thuê đất theo quy định của pháp luật về đất đai nếu thực hiện ứng trước tiền bồi thường, hỗ trợ, tái định cư và kinh phí tổ chức thực hiện bồi thường, giải phóng mặt bằng theo phương án đã được xét duyệt thì được ngân sách nhà nước hoàn trả bằng hình thức trừ vào tiền sử dụng đất, tiền thuê đất phải nộp. Mức được trừ không vượt quá tiền sử dụng đất, tiền thuê đất phải nộp.

2. Tổ chức, cá nhân trong nước; người Việt Nam định cư ở nước ngoài; tổ chức, cá nhân nước ngoài được Nhà nước giao đất không thu tiền sử dụng đất, giao đất có thu tiền sử dụng đất, cho thuê đất theo quy định của pháp luật về đất đai mà được miễn tiền sử dụng đất, tiền thuê đất thì tiền bồi thường, hỗ trợ, tái định cư và kinh phí tổ chức thực hiện bồi thường, hỗ trợ, tái định cư theo phương án đã phê duyệt được tính vào vốn đầu tư của dự án.”

- Tại Điểm a Khoản 2 Điều 3 Nghị định số 121/2010/NĐ-CP ngày 3/12/2010 của Chính phủ về sửa đổi, bổ sung một số Điều của Nghị định số 142/2005/NĐ-CP ngày 14/11/2005 của Chính phủ về thu tiền thuê đất, thuê mặt nước quy định:

“Điều 3. Điều Khoản thi hành

2. Xử lý một số vấn đề tồn tại khi Nghị định này có hiệu lực thi hành;

a) Trường hợp nhà đầu tư thực hiện ứng trước tiền bồi thường, hỗ trợ, tái định cư và kinh phí tổ chức thực hiện bồi thường, giải phóng mặt bằng theo phương án đã được phê duyệt theo chính sách bồi thường, hỗ trợ và tái định cư khi Nhà nước thu hồi đất trước ngày 01 tháng 10 năm 2009 thì được trừ chi phí bồi thường đất, hỗ trợ đất vào tiền thuê đất phải nộp, mức được trừ không vượt quá số tiền thuê đất phải nộp.

Trường hợp nhà đầu tư thực hiện ứng trước tiền bồi thường, hỗ trợ, tái định cư và kinh phí tổ chức thực hiện bồi thường, giải phóng mặt bằng theo phương án đã được phê duyệt theo quy định tại Nghị định số 69/2009/NĐ-CP ngày 13 tháng 8 năm 2009 của Chính phủ thì được trừ số tiền đã ứng trước vào tiền thuê đất phải nộp theo quy định tại Điều 15 Nghị định số 69/2009/NĐ-CP ngày 13 tháng 8 năm 2009 của Chính phủ.”

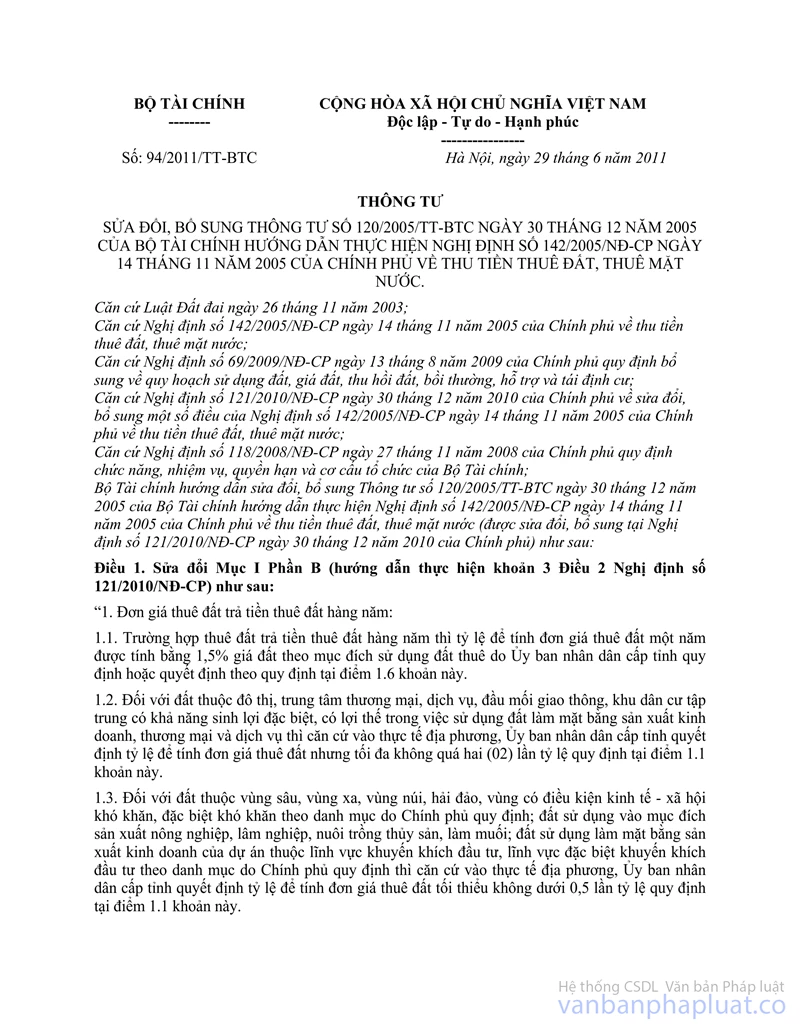

- Tại Điều 3 Thông tư số 94/2011/TT-BTC ngày 29/6/2011 của Bộ Tài chính sửa đổi, bổ sung Thông tư số 142/2005/NĐ-CP">120/2005/TT-BTC ngày 30/12/2005 của Bộ Tài chính hướng dẫn thực hiện Nghị định số 142/2005/NĐ-CP ngày 14/11/2005 của Chính phủ về thu tiền thuê đất, thuê mặt nước quy định:

“Điều 3. Bổ sung Mục IVa vào sau Mục III Phần B (hướng dẫn thực hiện Khoản 5 Điều 2 Nghị định số 121/2010/NĐ-CP) như sau:

Mục IVa. Khấu trừ tiền bồi thường, giải phóng mặt bằng.

Trường hợp tổ chức, cá nhân trong nước; người Việt Nam định cư ở nước ngoài; tổ chức, cá nhân nước ngoài được Nhà nước cho thuê đất ứng trước tiền bồi thường, hỗ trợ, tái định cư và kinh phí tổ chức thực hiện bồi thường giải phóng mặt bằng theo phương án được cấp có thẩm quyền phê duyệt thì được ngân sách nhà nước hoàn trả bằng hình thức trừ toàn bộ số tiền đã ứng trước theo phương án được duyệt vào tiền thuê đất phải nộp.

Trường hợp số tiền ứng trước về bồi thường, hỗ trợ, tái định cư và kinh phí tổ chức thực hiện bồi thường, giải phóng mặt bằng theo phương án đã phê duyệt vượt quá tiền thuê đất phải nộp thì chỉ được trừ bằng tiền thuê đất phải nộp; số còn lại được tính vào chi phí đầu tư của dự án. Số tiền đã trừ vào tiền thuê đất phải nộp không được hạch toán vào chi phí đầu tư của dự án.

Trường hợp thuê đất trả tiền thuê đất hàng năm thì số tiền đã ứng trước (nếu có) về bồi thường, hỗ trợ, tái định cư và kinh phí tổ chức thực hiện bồi thường, giải phóng mặt bằng theo phương án được cấp có thẩm quyền phê duyệt được trừ vào tiền thuê đất phải nộp, được quy đổi ra thời gian tương ứng phải nộp tiền thuê đất theo giá thuê đất tại thời Điểm xác định tiền thuê đất phải nộp kỳ đầu và được xác định là thời gian đã hoàn thành việc nộp tiền thuê đất hàng năm."

* Quy định của pháp luật kể từ ngày 01/7/2014:

- Căn cứ Nghị định số 46/2014/NĐ-CP ngày 15/5/2014 của Chính phủ quy định về thu tiền thuê đất, thuê mặt nước:

+ Tại Khoản 2 và Khoản 3, Điều 13 quy định:

“2. Đối với trường hợp thuộc đối tượng thuê đất không thông qua hình thức đấu giá và người được nhà nước cho thuê đất tự nguyện ứng trước tiền bồi thường, giải phóng mặt bằng theo phương án được cơ quan nhà nước có thẩm quyền phê duyệt thì được trừ số tiền đã ứng trước vào tiền thuê đất phải nộp theo phương án được duyệt; mức trừ không vượt quá số tiền thuê đất phải nộp. Đối với số tiền bồi thường, giải phóng mặt bằng còn lại chưa được trừ vào tiền thuê đất phải nộp (nếu có) thì được tính vào vốn đầu tư của dự án.

3. Tiền bồi thường, giải phóng mặt bằng quy định tại Khoản 1, Khoản 2 Điều này gồm tiền bồi thường, hỗ trợ, tái định cư và kinh phí tổ chức thực hiện bồi thường, giải phóng mặt bằng.”

+ Tại Khoản 11 Điều 31 quy định:

“Trường hợp nhà đầu tư thực hiện ứng trước tiền bồi thường giải phóng mặt bằng theo phương án đã được cơ quan nhà nước có thẩm quyền phê duyệt theo chính sách bồi thường, hỗ trợ và tái định cư khi Nhà nước thu hồi đất theo quy định tại Luật Đất đai năm 2003 nhưng chưa khấu trừ hết vào số tiền thuê đất phải nộp hàng năm theo quy định của pháp luật từng thời kỳ thì tiếp tục được khấu trừ số tiền còn lại đã được cơ quan có thẩm quyền xác định và được quy đổi ra số năm, tháng tương ứng phải nộp tiền thuê đất và được xác định là số năm, tháng đã hoàn thành việc nộp tiền thuê đất hàng năm.”

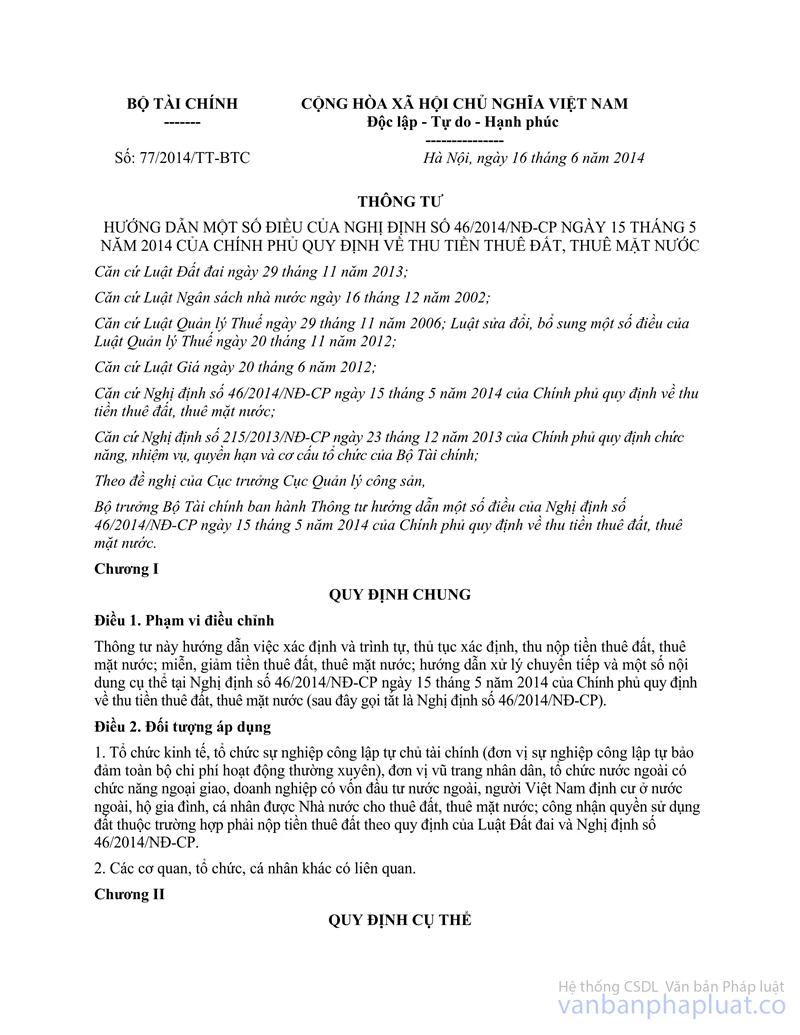

- Căn cứ Thông tư số 46/2014/NĐ-CP tiền thuê đất thuê mặt nước">77/2014/TT-BTC ngày 16/6/2014 của Bộ Tài chính hướng dẫn một số Điều của Nghị định số 46/2014/NĐ-CP ngày 15/5/2014 của Chính phủ quy định về thu tiền thuê đất, thuê mặt nước:

+ Tại Khoản 2 Điều 12 quy định:

2. Dự án đầu tư được miễn, giảm tiền thuê đất gắn với việc cho thuê đất mới áp dụng trong trường hợp chủ đầu tư được Nhà nước cho thuê đất lần đầu trên diện tích đất thực hiện dự án hoặc được gia hạn thuê đất khi hết thời hạn thuê đất theo quy định của pháp luật về đất đai.”

+ Tại Khoản 5 Điều 17 quy định:

“Trường hợp nhà đầu tư thực hiện ứng trước tiền bồi thường, giải phóng mặt bằng theo phương án đã được cơ quan nhà nước có thẩm quyền phê duyệt theo chính sách bồi thường, hỗ trợ và tái định cư khi Nhà nước thu hồi đất theo quy định tại Luật Đất đai năm 2003 nhưng đang trừ dần số tiền bồi thường giải phóng mặt bằng vào tiền thuê đất phải nộp hàng năm hoặc đang trong thời gian ưu đãi miễn tiền thuê đất thì số tiền bồi thường, giải phóng mặt bằng còn lại được quy đổi ra số năm, tháng hoàn thành nghĩa vụ tài chính về tiền thuê đất theo đơn giá thuê đất được xác định tại thời Điểm ngày 01 tháng 01 năm 2015 theo quy định tại Nghị định số 46/2014/NĐ-CP và được xác định là số năm, tháng đã hoàn thành việc nộp tiền thuê đất hàng năm.”

+ Tại Khoản 2 Điều 20 quy định:

“Các trường hợp phát sinh kể từ ngày 01 tháng 07 năm 2014 được thực hiện theo quy định tại Nghị định số 46/2014/NĐ-CP ngày 15 tháng 5 năm 2014 của Chính phủ quy định về thu tiền thuê đất, thuê mặt nước và hướng dẫn tại Thông tư này.”

Căn cứ các quy định trên:

a) Về khấu trừ số tiền bồi thường, giải phóng mặt bằng theo quy định tại Luật Đất đai năm 2003 nhưng chưa khấu trừ hết vào số tiền thuê đất phải nộp hàng năm:

- Trường hợp nhà đầu tư ứng trước tiền bồi thường, giải phóng mặt bằng theo phương án được cơ quan nhà nước có thẩm quyền phê duyệt đang trừ số tiền bồi thường, giải phóng mặt bằng vào tiền thuê đất phải nộp hàng năm hoặc đang trong thời gian ưu đãi miễn tiền thuê đất nhưng thuộc đối tượng thực hiện khấu trừ tiền bồi thường, giải phóng mặt bằng đã ứng trước vào tiền thuê đất phải nộp theo Thông tư số 141/2007/TT-BTC ngày 03/12/2007 của Bộ Tài chính thì số tiền bồi thường, giải phóng mặt bằng còn lại đã được cơ quan nhà nước có thẩm quyền xác định được trừ vào tiền thuê đất phải nộp được quy đổi ra số năm, tháng hoàn thành nghĩa vụ tài chính về tiền thuê đất theo đơn giá thuê đất được xác định tại thời Điểm ngày 01 tháng 01 năm 2015 theo quy định tại Nghị định số 46/2014/NĐ-CP được xác định là năm, tháng đã hoàn thành việc nộp tiền thuê đất hàng năm.

- Trường hợp nhà đầu tư ứng trước tiền bồi thường, giải phóng mặt bằng theo phương án được cơ quan nhà nước có thẩm quyền phê duyệt đang trong thời gian ưu đãi miễn tiền thuê đất nhưng thuộc đối tượng thực hiện khấu trừ tiền bồi thường, giải phóng mặt bằng đã ứng trước vào tiền thuê đất phải nộp theo phương thức quy đổi ra số năm, tháng hoàn thành nghĩa vụ tài chính tại Điều 3 Thông tư số 94/2011/TT-BTC ngày 29/6/2011 của Bộ Tài chính thì không thuộc trường hợp quy định tại Khoản 5 Điều 17 Thông tư số 46/2014/NĐ-CP tiền thuê đất thuê mặt nước">77/2014/TT-BTC ngày 16/6/2014 của Bộ Tài chính. Việc quy đổi số tiền bồi thường, giải phóng mặt bằng đã ứng trước ra số năm, tháng hoàn thành nghĩa vụ tài chính được thực hiện theo giá thuê đất tại thời Điểm xác định tiền thuê đất phải nộp kỳ đầu quy định tại Điều 3 Thông tư số 94/2011/TT-BTC ngày 29/6/2011 của Bộ Tài chính.

b) Về khấu trừ số tiền bồi thường hỗ trợ giải phóng mặt bằng vào tiền thuê đất phải nộp trong thời gian gia hạn thuê đất:

Trường hợp doanh nghiệp thực hiện ứng trước tiền bồi thường, giải phóng mặt bằng theo phương án đã được cơ quan nhà nước có thẩm quyền phê duyệt theo chính sách bồi thường, hỗ trợ và tái định cư khi Nhà nước thu hồi đất theo quy định tại Luật Đất đai năm 2003 mà đến ngày 01/7/2014 chưa khấu trừ hết vào số tiền thuê đất phải nộp hàng năm do doanh nghiệp đang trong thời gian ưu đãi miễn tiền thuê đất thì số tiền bồi thường, giải phóng mặt bằng này được tiếp tục khấu trừ vào tiền thuê đất phải nộp của doanh nghiệp trong thời hạn thuê đất ghi trong quyết định cho thuê đất của doanh nghiệp (không bao gồm thời gian doanh nghiệp được gia hạn thuê đất khi hết thời hạn thuê đất theo quy định của pháp luật về đất đai). Số tiền bồi thường, giải phóng mặt bằng còn lại chưa được trừ vào tiền thuê đất phải nộp (nếu có) thì được tính vào vốn đầu tư của dự án.

Tổng cục Thuế trả lời để Cục Thuế tỉnh Thái Nguyên được biết.

|

|

TL.

TỔNG CỤC TRƯỞNG |