Nội dung toàn văn Công văn 2899/TCT-CS thuế thu nhập doanh nghiệp

|

BỘ

TÀI CHÍNH |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 2899/TCT-CS |

Hà Nội, ngày 31 tháng 07 năm 2008 |

Kính gửi: Cục thuế tỉnh Đồng Nai

Ngày 18/10/2006, Tổng cục Thuế đã có công văn số 3889/TCT-PCCS về việc thực hiện xác định thời gian ưu đãi miễn, giảm thuế thu nhập doanh nghiệp cho thời gian còn lại theo công văn số 11684/BTC-TCT ngày 16/9/2005 của Bộ Tài chính trong đó có nêu:

“Việc ưu đãi thuế thu nhập doanh nghiệp đối với các dự án đầu tư đã được cấp phép đầu tư, giấy chứng nhận ưu đãi đầu tư đã hướng dẫn tại các văn bản quy phạm pháp luật về thuế thu nhập doanh nghiệp theo hướng dẫn hiện hành”.

… “Trường hợp ưu đãi về thuế thu nhập doanh nghiệp đối với các dự án đầu tư nêu trên đã xử lý khác với hướng dẫn tại Công văn số 11684/BTC-TCT nêu trên thì phải xử lý lại theo đúng hướng dẫn tại công văn số 11684/BTC-TCT"

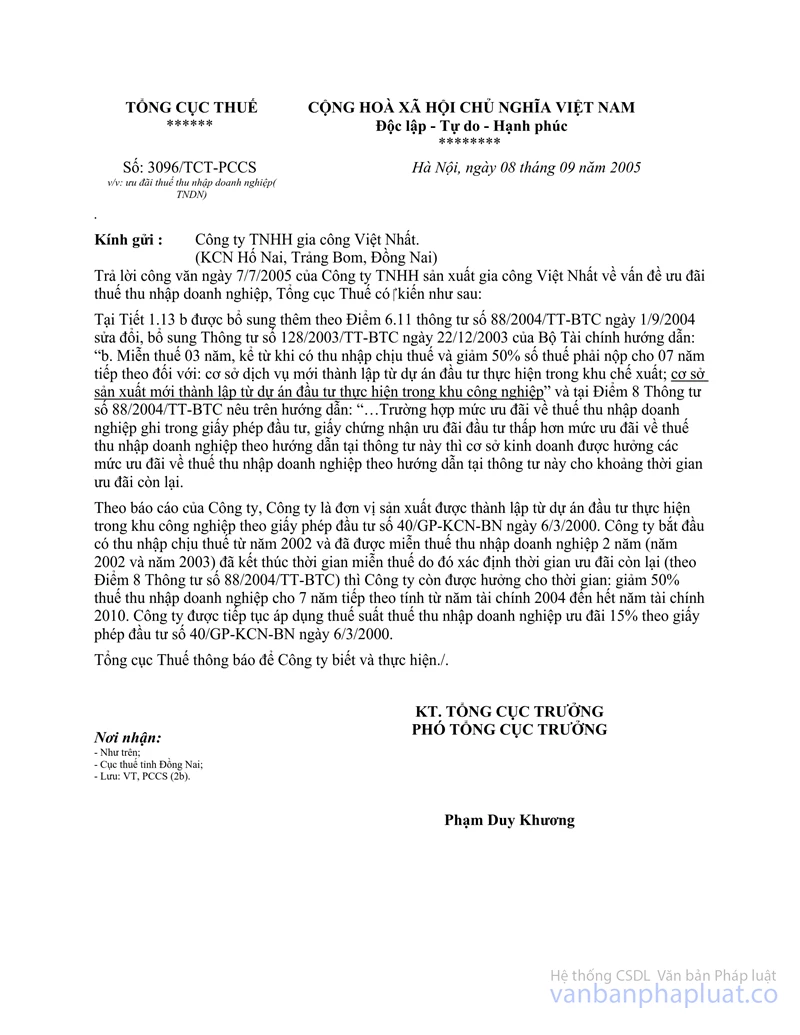

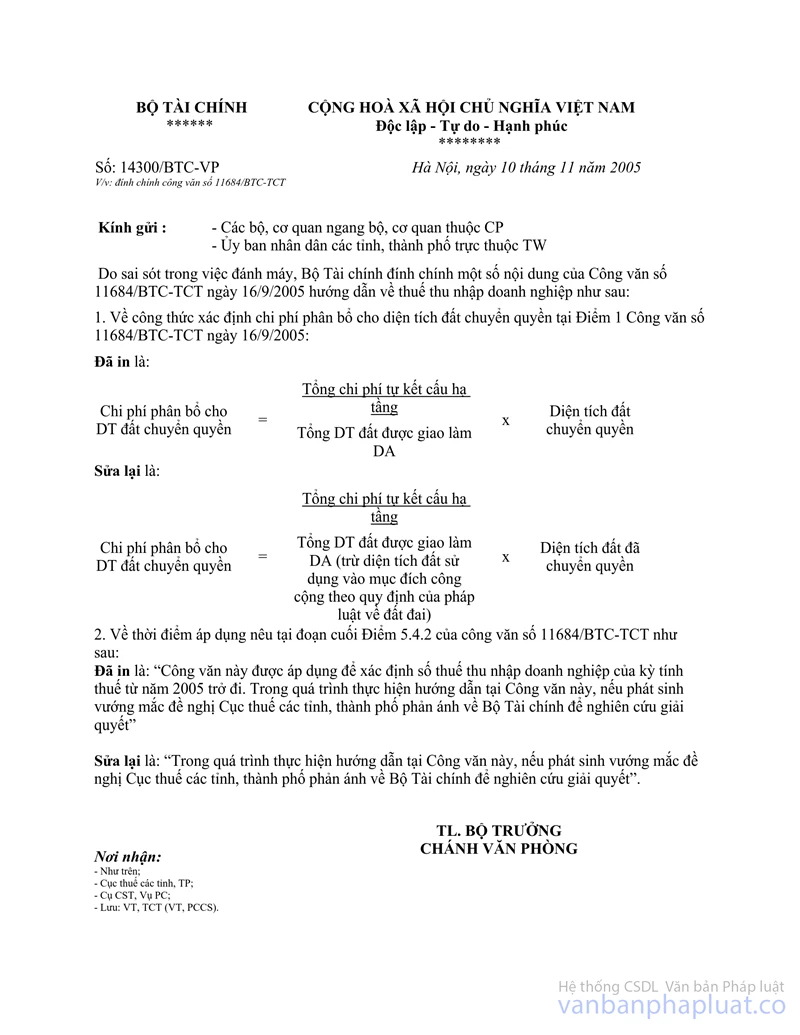

Căn cứ vào công văn số 11684/BTC-TCT và công văn số 14300/BTC-VP ngày 10/11/2005 của Bộ Tài chính thì trước thời điểm công văn số 11684/BTC-TCT ban hành mà đã có các công văn hướng dẫn của Tổng cục Thuế về xác định thời gian ưu đãi thuế thu nhập doanh nghiệp còn chưa có sự chưa thống nhất với nội dung tại công văn số 11684/BTC-TCT thì Cục thuế phải rà soát, xử lý lại theo đúng hướng dẫn tại công văn số 11684/BTC-TCT nêu trên.

Như vậy, Công văn số 3889/TCT-PCCS ngày 18/10/2006 của Tổng cục Thuế đã yêu cầu cục thuế các địa phương rà soát để thay thế các văn bản hướng dẫn trước ngày 16/9/2005 do cách xác định thời gian ưu đãi còn lại có sự không thống nhất. Theo đó, với nội dung tại công văn số 3889/TCT-PCCS nêu trên, Tổng cục đã chỉ đạo Cục thuế tỉnh Đồng Nai và các Cục thuế thực hiện mà không cần phải có công văn thay thế các công văn trả lời chưa thống nhất trước đây trong đó có công văn số 3096/TCT-PCCS ngày 8/9/2005.

Đề nghị Cục thuế tiếp tục rà soát lại để đảm bảo thực hiện thống nhất.

|

Nơi nhận: |

KT.

TỔNG CỤC TRƯỞNG |