Nội dung toàn văn Công văn 29/TCT/NV6 thuế môn bài hộ kinh doanh vận tải

|

TỔNG

CỤC THUẾ |

CỘNG

HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 29/TCT/NV6 |

Hà Nội, ngày 02 tháng 1 năm 2002 |

CÔNG VĂN

CỦA TỔNG CỤC THUẾ SỐ 29 TCT/NV6 NGÀY 02 THÁNG 1 NĂM 2002 VỀ VIỆC THUẾ MÔN BÀI ĐỐI VỚI HỘ KINH DOANH VẬN TẢI

Kính gửi: Cục thuế thành phố Hà Nội

Trả lời Công văn số 17270 CT/NV ngày 21/12/2001 của Cục thuế về thuế Môn bài đối với hộ kinh doanh vận tải, Tổng cục thuế có ý kiến như sau:

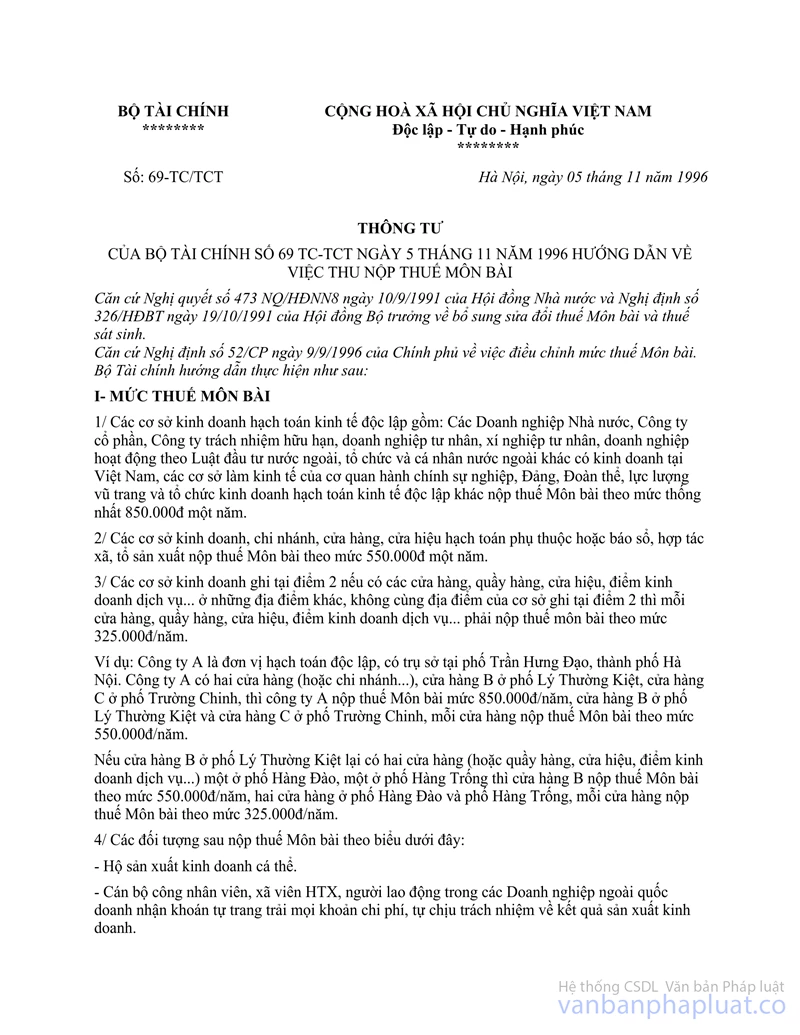

Tại điểm 4 Thông tư số 69 TC/TCT ngày 5/11/1996 của Bộ Tài chính hướng dẫn về việc thu nộp thuế môn bài quy định đối tượng nộp thuế Môn bài là: "Hộ sản xuất kinh doanh cá thể".

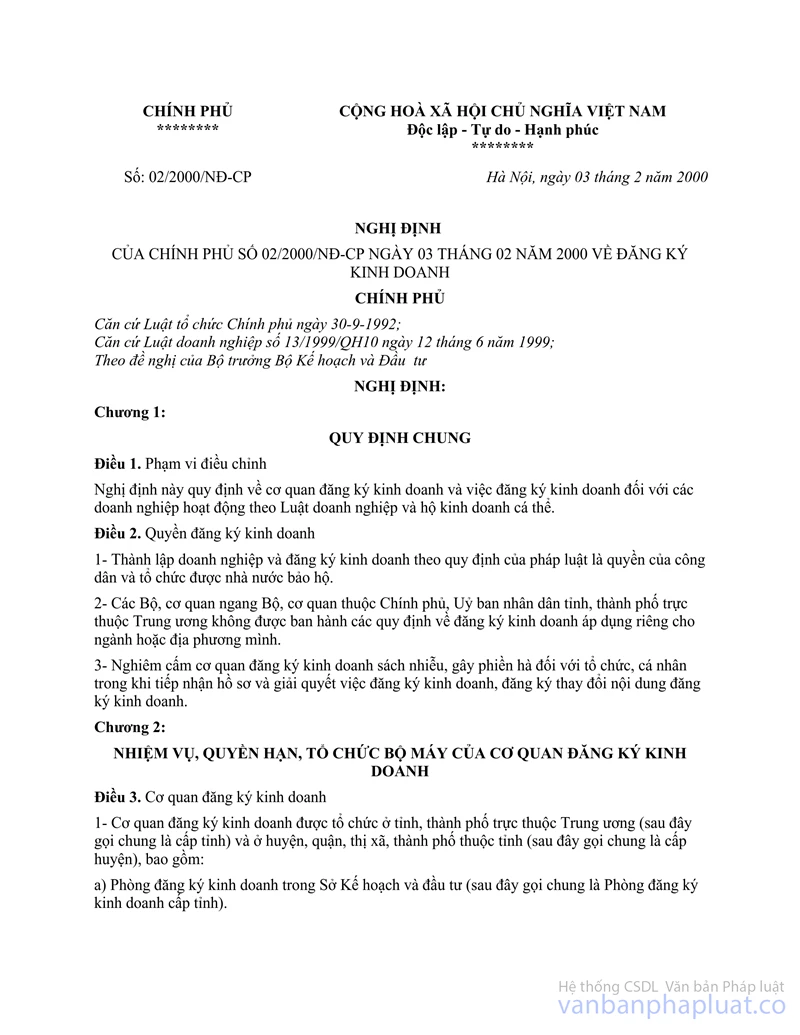

Tại điểm 3b Điều 19 Nghị định số 02/2000/NĐ-CP ngày 3/2/2000 của Chính phủ về đăng ký kinh doanh quy định về điều kiện hộ kinh doanh được cấp Giấy chứng nhận đăng ký kinh doanh thì: "Trường hợp hộ kinh doanh cá thể có tên riêng, thì tên đó không được trùng với tên của chủ hộ kinh doanh cá thể đã đăng ký trong phạm vi huyện".

Theo các quy định trên, thì thuế Môn bài thu theo hộ kinh doanh (kể cả hộ có nhiều xe mà chỉ thuê người lái), không thu theo đầu xe. Tuy nhiên nếu một hộ kinh doanh vận tải có 2 xe Ôtô mà chỉ kinh doanh một xe hoặc không tự kinh doanh, mỗi xe được giao cho Người khác kinh doanh riêng và tự chịu trách nhiệm về kết quả kinh doanh thì Người được giao xe để kinh doanh phải nộp thuế Môn bài riêng.

Trường hợp một người (một tên), được cùng một huyện cấp 2 Giấy chứng nhận ĐKKD cùng ngành nghề là không đúng với quy định.

Tổng cục thuế trả lời để Cục thuế biết và thực hiện.

|

|

Nguyễn Đức Quế (Đã ký)

|