Nội dung toàn văn Công văn 2913/TCT-CS trả lời chính sách thuế

|

BỘ

TÀI CHÍNH |

CỘNG HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 2913/TCT-CS |

Hà Nội, ngày 25 tháng 07 năm 2007 |

Kính gửi: Công ty TNHH vận tải Quang Hưng

Trả lời công văn số 07 ngày 04/05/2007 của Công ty TNHH vận tải Quang Hưng đề nghị hướng dẫn giải quyết một số vướng mắc về thuế. Về vấn đề này, Tổng cục Thuế có ý kiến như sau:

1. Về thuế GTGT:

Tại Điểm 2.38, Mục II, Phần B, Thông tư số 156/2005/NĐ-CP">32/2007/TT-BTC ngày 09/04/2007 của Bộ Tài chính hướng dẫn thi hành Nghị định số 158/2003/NĐ-CP ngày 10/12/2003, Nghị định số 148/2004/NĐ-CP ngày 23/7/2004 và Nghị định số 156/2005/NĐ-CP ngày 15/12/2005 của Chính phủ quy định chi tiết thi hành Luật thuế giá trị gia tăng và Luật sửa đổi, bổ sung một số điều của Luật thuế giá trị gia tăng quy định đối tượng áp dụng thuế suất thuế GTGT 5%: “Vận tải bao gồm hoạt động vận tải hàng hoá, hành lý, hành khách, không phân biệt cơ sở trực tiếp vận tải hay thuê lại, trừ hoạt động môi giới, đại lý chỉ hưởng hoa hồng, bốc xếp hàng hoá, hành lý.”

Căn cứ theo quy định trên, trường hợp Công ty TNHH vận tải Quang Hưng ký hợp đồng thực hiện cung cấp dịch vụ vận tải cho các doanh nghiệp thì thuộc đối tượng áp dụng thuế suất thuế GTGT là 5% theo quy định trên.

2. Về việc hạch toán giá trị tài sản góp vốn và trích khấu hao:

Tại Điều 4.1.e Chế độ quản lý, sử dụng và trích khấu hao tài sản cố định Ban hành kèm theo Quyết định số 206/2003/QĐ-BTC ngày 12/12/2003 của Bộ trưởng Bộ Tài chính quy định: “Nguyên giá tài sản cố đinh hữu hình loại được cho, được biếu, được tặng, nhận vốn góp liên doanh, nhận lại vốn góp, do phát hiện thừa... là giá trị theo đánh giá thực tế của Hội đồng giao nhận cộng (+) các chi phí mà bên nhận phải chi ra tính đến thời điểm đưa tài sản cố định vào trạng thái sẵn sàng sử dụng như: chi phí vận chuyển, bốc dỡ; chi phí nâng cấp, lắp đặt, chạy thử, lệ phí trước bạ...”

Căn cứ theo quy định trên, trường hợp Công ty TNHH vận tải Quang Hưng khi nhận tài sản góp vốn là xe ô tô của các tổ chức, cá nhân để thực hiện hợp đồng hợp tác kinh doanh theo phương thức chia lợi nhuận thì việc xác định giá trị tài sản được thực hiện theo hướng dẫn trên.

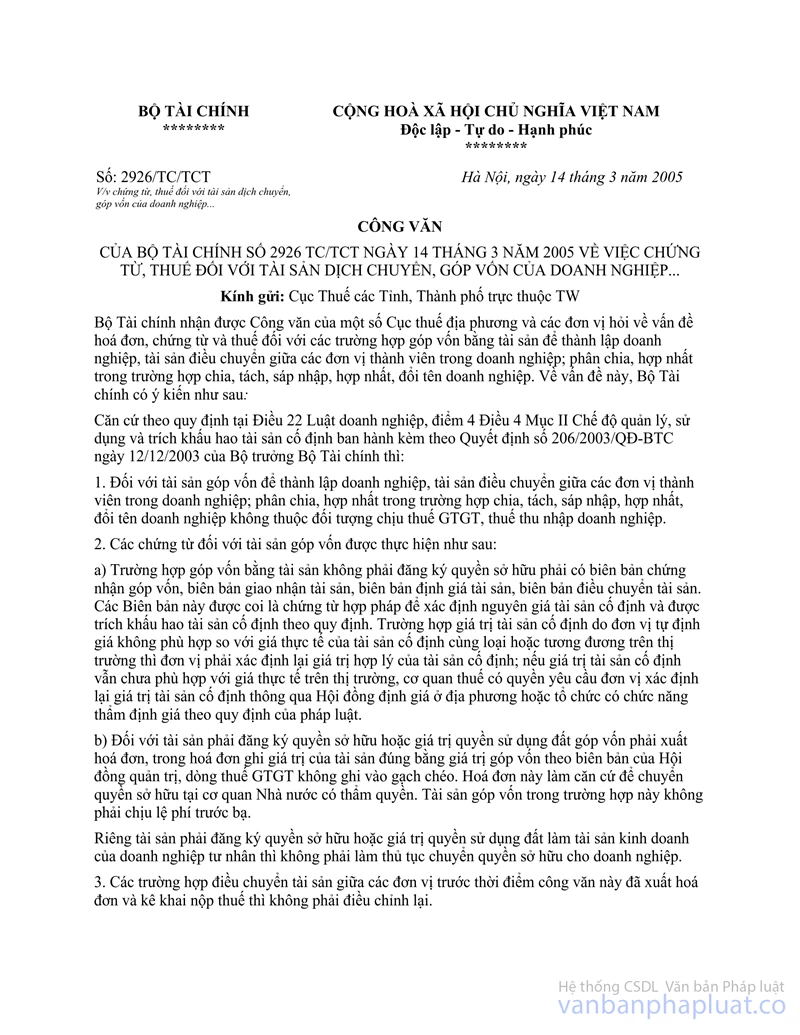

Về chứng từ đối với tài sản góp vốn được thực hiện theo hướng dẫn tại điểm 2.b công văn số 2926 TC/TCT ngày 14/3/2005 của Bộ Tài chính (bản photo công văn đính kèm).

Công ty TNHH vận tải Quang Hưng được trích khấu hao tài sản cố định đối với các tài sản góp vốn (xe ô tô) của các tổ chức, cá nhân để thực hiện hợp đồng hợp tác kinh doanh theo phương thức chia lợi nhuận nếu các tài sản này được chuyển quyền sở hữu cho Công ty TNHH vận tải Quang Hưng theo quy định tại Điều 29 Luật Doanh nghiệp và đáp ứng các điều kiện quy định tại Điều 3.1, Chế độ quản lý, sử dụng và trích khấu hao tài sản cố định Ban hành kèm theo Quyết định số 206/2003/QĐ-BTC ngày 12/12/2003 của Bộ trưởng Bộ Tài chính.

3. Về thuế suất thuế TNDN:

Tại Điểm 1, Mục VI, Phần B, Thông tư số 128/2003/TT-BTC ngày 22/12/2003 của Bộ Tài chính hướng dẫn thi hành Nghị định số 164/2003/NĐ-CP ngày 22/12/2003 của Chính phủ quy định chi tiết thi hành Luật thuế thu nhập doanh nghiệp (TNDN) quy định: “Thuế suất thuế thu nhập doanh nghiệp áp dụng đối với cơ sở kinh doanh là 28%”

Tổng cục Thuế trả lời để Công ty TNHH vận tải Quang Hưng biết và thực hiện./.

|

Nơi nhận: |

KT.

TỔNG CỤC TRƯỞNG |