Nội dung toàn văn Công văn 2915/TCT-CS xin miễn thuế tiêu thụ đặt biệt 2005, 2006

|

BỘ

TÀI CHÍNH |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 2915/TCT-CS |

Hà Nội, ngày 25 tháng 07 năm 2007 |

|

Kính gửi: |

Công ty Bia và nước giải khát

Phú Yên |

Tổng cục Thuế nhận được công văn số 136/2007/BIA&NGKPY ngày 20/6/2007 của Công ty CP Bia và nước giải khát Phú Yên về việc xin miễn thuế TTĐB trong 2 năm 2005, 2006 (tổng số 6.257.323.196 đồng). Về việc này, Tổng cục Thuế có ý kiến như sau:

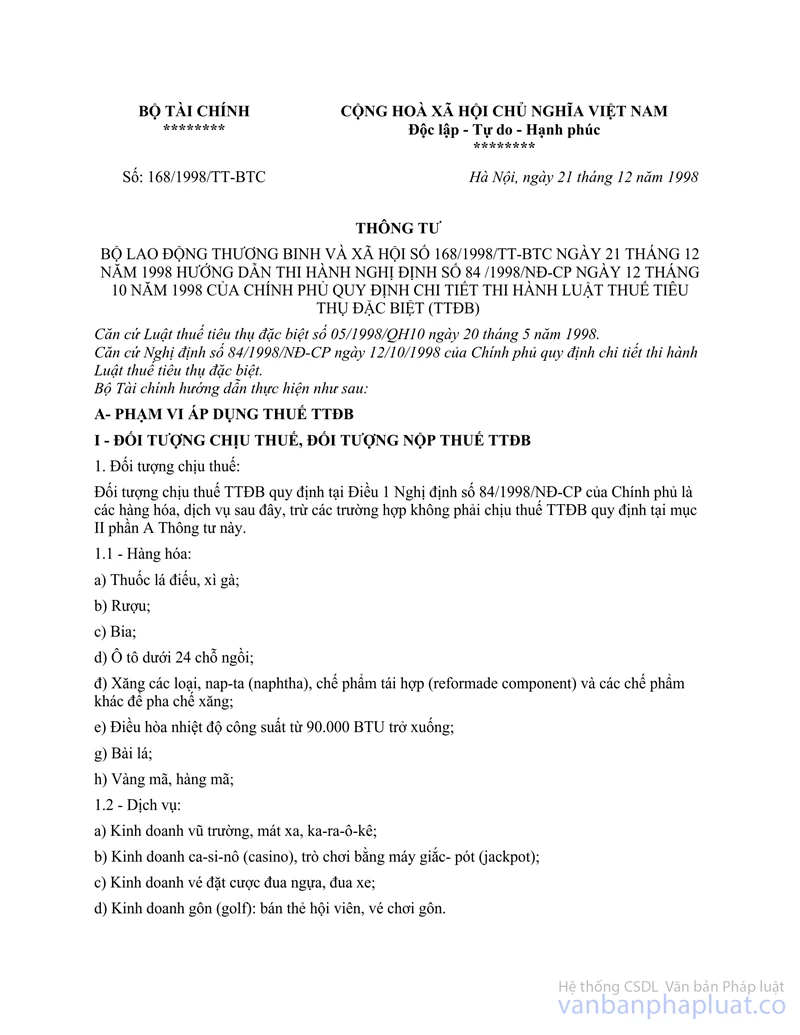

Thông tư số 168/1998/TT-BTC ngày 21/12/1998 của Bộ Tài chính về thuế TTĐB hướng dẫn 3 trường hợp được miễn, giảm thuế TTĐB là:

(1) Cơ sở sản xuất hàng hoá chịu thuế TTĐB gặp khó khăn do thiên tai, địch họa, tai nạn bất ngờ, bị lỗ được xét giảm thuế TTĐB trên cơ sở số lỗ do nguyên nhân bị thiên tai, địch hoạ, tai nạn bất ngờ gây ra nhưng không vượt quá giá trị bị thiệt hại sau khi đã được bồi thường (nếu có) và không quá 30% số thuế phải nộp theo Luật định của năm bị thiệt hại.

(2) Cơ sở sản xuất bia thành lập và hoạt động từ trước ngày 1/1/1999 có công suất từ 10 triệu lít/năm trở xuống, nếu nộp đủ thuế TTĐB theo mức thuế suất quy định mà bị lỗ thì được xét giảm thuế TTĐB. Mức giảm thuế tương ứng với số lỗ phát sinh trong năm giảm thuế nhưng tối đa không quá số thuế phát sinh phải nộp trong năm. Thời gian giảm thuế không quá 5 năm, kể từ 1/1/1999.

(3) Cơ sở lắp ráp, sản xuất ô tô được giảm 95% mức thuế suất quy định tại Luật thuế TTĐB trong 5 năm, kể từ 1/1/1999 đến hết ngày 31/12/2003.

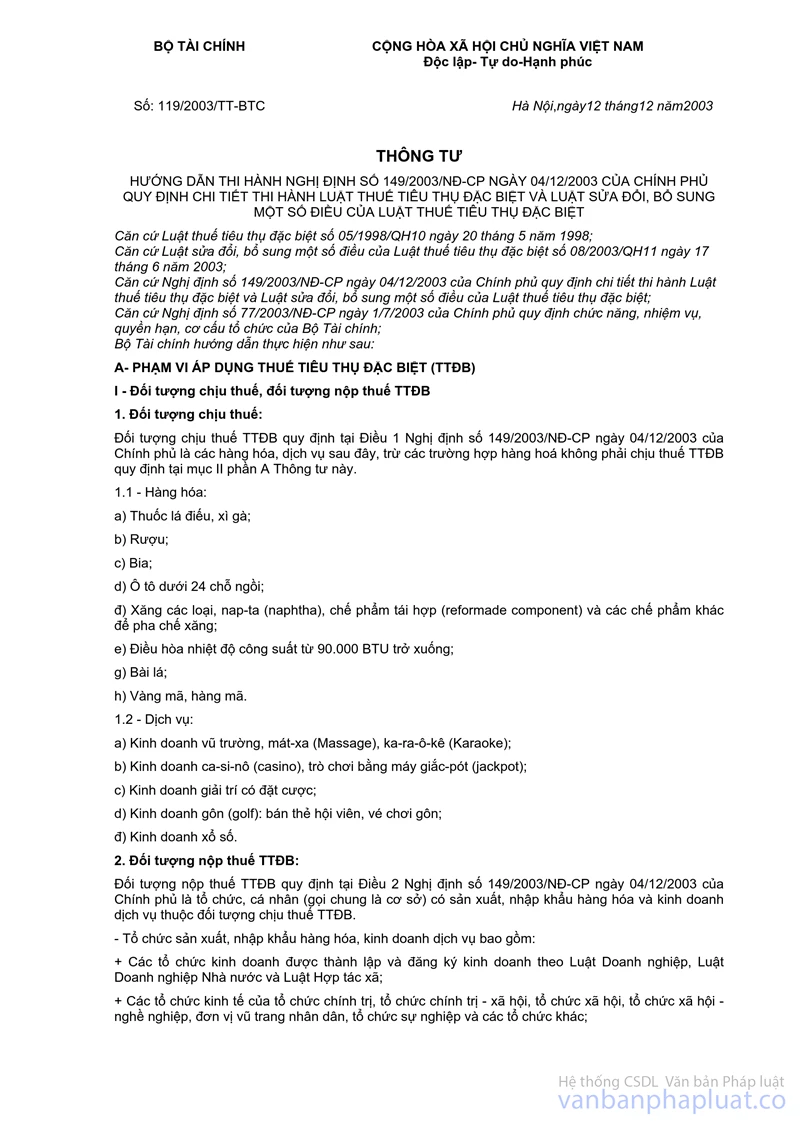

Thông tư số 119/2003/TT-BTC ngày 12/12/2003 của Bộ Tài chính, thay thế Thông tư số 168/1998/TT-BTC nói trên, quy định 02 trường hợp được giảm thuế, miễn thuế TTĐB gồm:

(1) Cơ sở sản xuất hàng hoá chịu thuế TTĐB gặp khó khăn do thiên tai, địch họa, tai nạn bất ngờ, bị lỗ được xét giảm thuế TTĐB

(2) Cơ sở lắp ráp, sản xuất ô tô được giảm mức thuế suất từ 1/1/2004 đến hết ngày 31/12/2006.

Căn cứ hướng dẫn trên, kiến nghị của Công ty Bia và nước giải khát Phú Yên về việc miễn thuế TTĐB trong 2 năm 2005 và 2006 không có cơ sở pháp lý để xem xét, giải quyết.

Tổng cục Thuế trả lời để Công ty Bia và nước giải khát Phú Yên được biết và thực hiện.

|

Nơi nhận: |

KT. TỔNG CỤC TRƯỞNG |