Nội dung toàn văn Công văn 2926/TCHQ-KTTT vướng mắc hồ sơ hoàn thuế của Công ty TNHH Đức Phương

|

BỘ TÀI CHÍNH |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 2926/TCHQ-KTTT |

Hà Nội, ngày 22 tháng 05 năm 2009 |

Kính gửi: Cục Hải quan tỉnh Thanh Hoá

Tổng cục Hải quan nhận được công văn số 406/HQTH-NV ngày 09/04/2009 của Cục Hải quan tỉnh Thanh Hoá về việc vướng mắc hồ sơ hoàn thuế của Công ty TNHH Đức Phương. Về vấn đề này, Tổng cục Hải quan có ý kiến như sau:

1. Về việc giải quyết khiếu nại: Yêu cầu Cục Hải quan Thanh Hoá tiến hành rà soát, thực hiện theo đúng quy định của Luật khiếu nại, tố cáo, Luật sửa đổi, bổ sung một số Điều của Luật khiếu nại, tố cáo ngày 29/11/2005 để giải quyết theo trình tự, thời gian và thẩm quyền quy định.

2. Về xác định trị giá: Căn cứ vào Điểm 6.2.1 Mục I Phần B Thông tư số 128/2008/TT-BTC ngày 24/12/2008 hướng dẫn thu và các Khoản thu ngân sách nhà nước qua Kho bạc Nhà nước thì việc hoàn trả các Khoản thu ngân sách nhà nước được thực hiện theo quy định tại Điểm 5 Mục IV Phần E của Thông tư 59/2007/TT-BTC ngày 14/06/2007. Việc bù trừ các Khoản phải thu thực hiện theo quy định tại Điểm 6.4 Mục I phần B Thông tư 128/2008/TT-BTC ngày 24/12/2008 theo đó: Việc bù trừ được thực hiện đối với các Khoản được hoàn và Khoản phải nộp giữa các sắc thuế khác nhau của cùng một đối tượng nộp thuế, tại cùng một KBNN hoặc giữa các KBNN khác nhau.

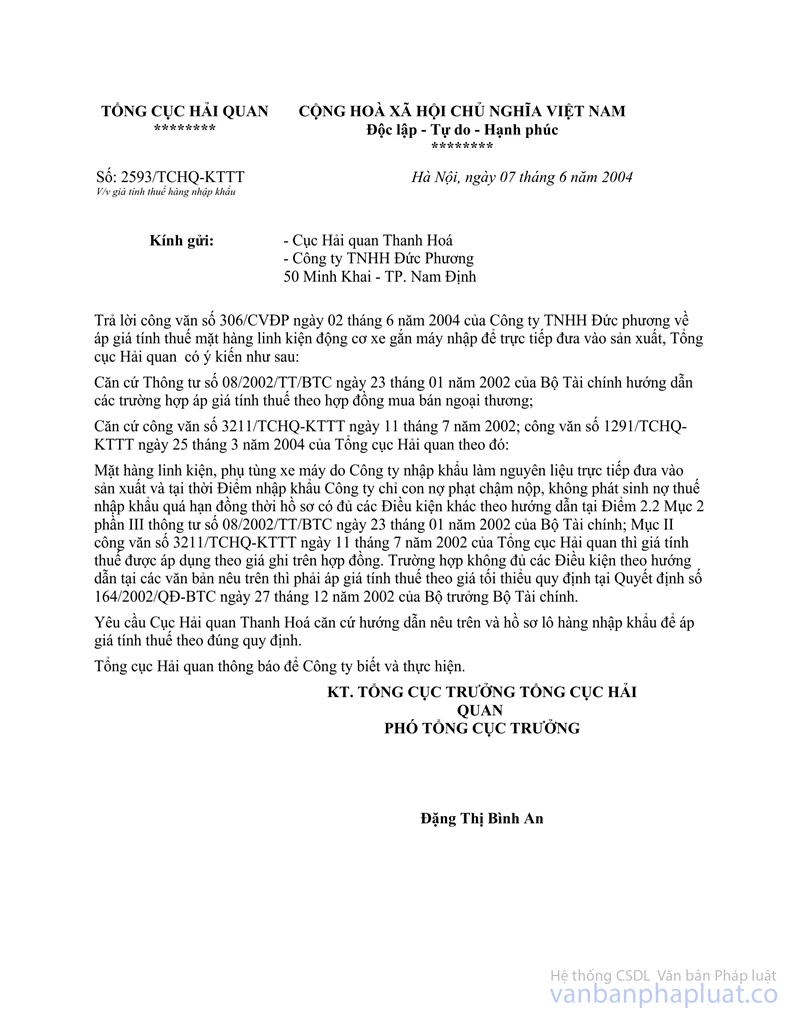

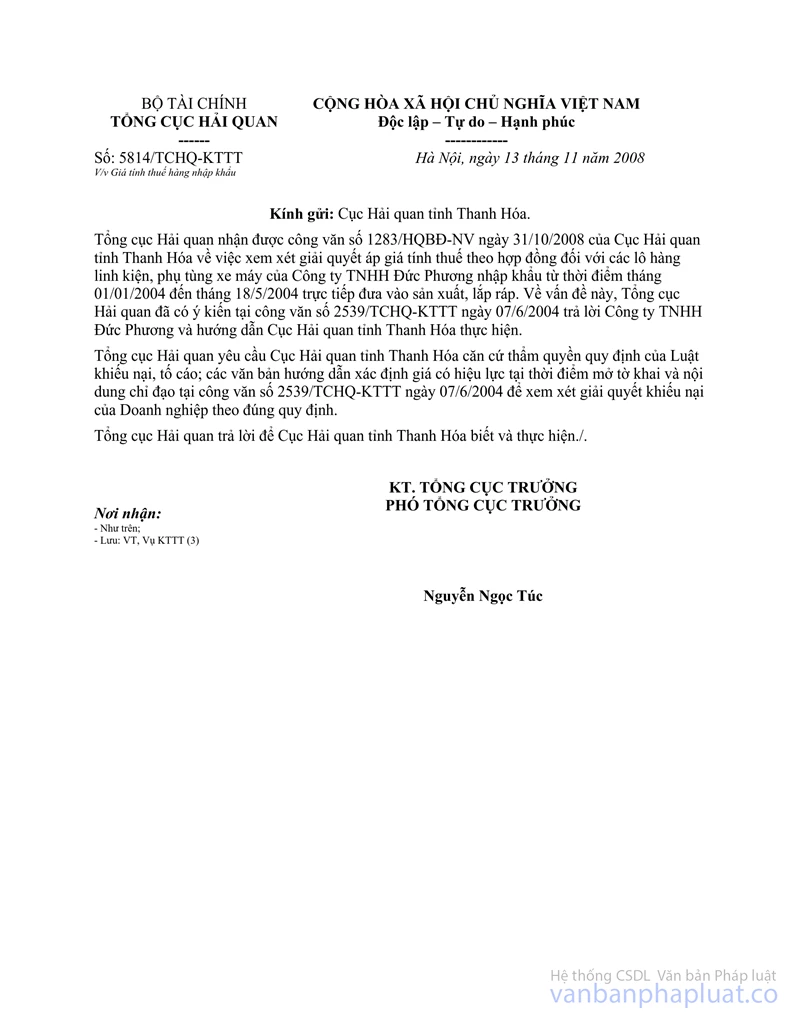

Đối chiếu với quy định tại Thông tư số 08/2002/TT-BTC ngày 23/01/2002 của Bộ Tài chính nếu tại thời Điểm nhập khẩu các lô hàng linh kiện, phụ tùng xe gắn máy trong thời Điểm tháng 01/2004 đến tháng 5/2004 Công ty TNHH Đức Phương có phát sinh Khoản nợ thuế quá hạn thuộc diện cưỡng chế đồng thời Công ty cũng có Khoản thuế được hoàn và số tiền được hoàn bằng hoặc cao hơn số thuế đang nợ thì thực hiện theo đúng hướng dẫn tại công văn số 2593/TCHQ-KTTT ngày 07/06/2004; số 5814/TCHQ-KTTT ngày 13/11/2008 của Tổng cục Hải quan.

Tổng cục Hải quan trả lời để Cục Hải quan tỉnh Thanh Hoá biết và thực hiện./.

|

|

TUQ. TỔNG CỤC TRƯỞNG |