Nội dung toàn văn Công văn 2940/BHXH-TCKT thù lao cho đại lý thu bảo hiểm xã hội tự nguyện bảo hiểm y tế 2015

|

BẢO HIỂM XÃ HỘI

VIỆT NAM |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 2940/BHXH-TCKT |

Hà Nội, ngày 10 tháng 08 năm 2015 |

Kính gửi: Bảo hiểm xã hội các tỉnh, thành phố trực thuộc Trung ương

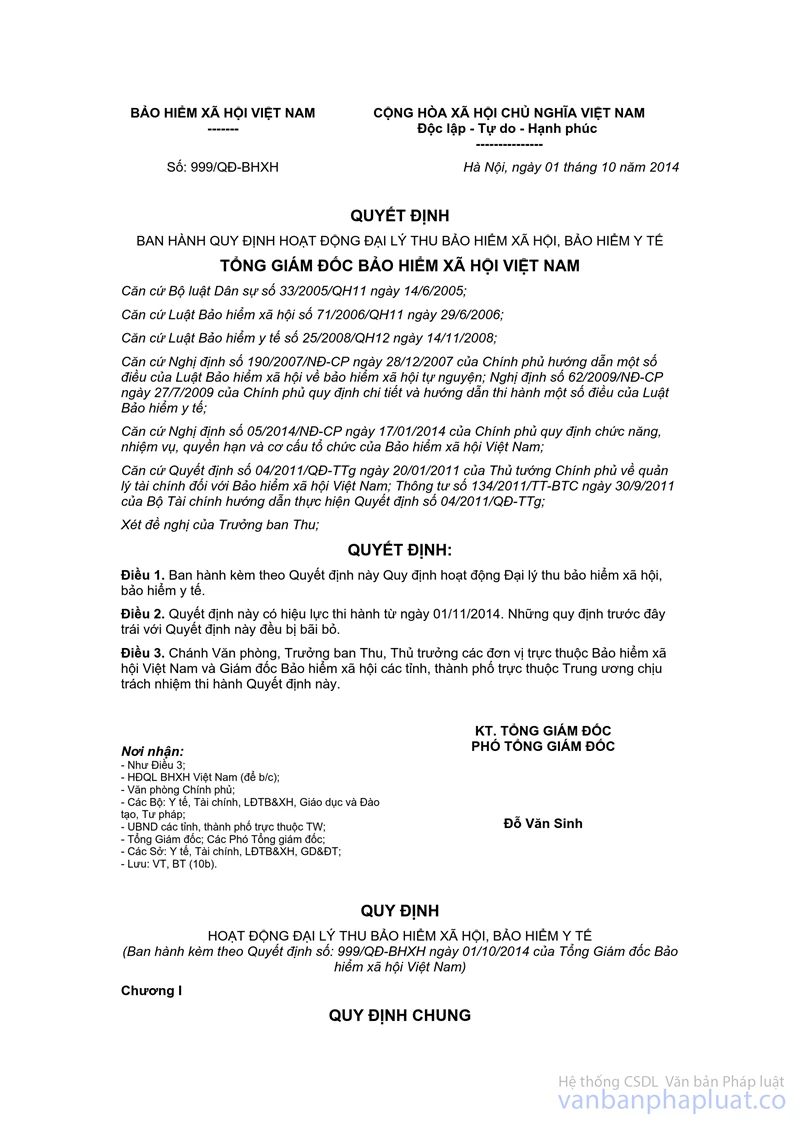

Thực hiện Quyết định số 999/QĐ-BHXH của Tổng Giám đốc Bảo hiểm xã hội Việt Nam ngày 01/10/2014 ban hành quy định hoạt động đại lý thu bảo hiểm xã hội, bảo hiểm y tế, Bảo hiểm xã hội (BHXH) các tỉnh, thành phố trực thuộc Trung ương đã thực hiện ký hợp đồng đại lý BHXH, bảo hiểm y tế (BHYT) với các tổ chức là Ủy ban nhân dân xã, phường, thị trấn; đơn vị sự nghiệp; tổ chức chính trị - xã hội và tổ chức kinh tế. Nhằm tạo điều kiện cho các đại lý thu hoàn thành nhiệm vụ, BHXH Việt Nam hướng dẫn BHXH các tỉnh, thành phố trực thuộc Trung ương (sau đây gọi là BHXH các tỉnh) như sau:

1. Khoản thù lao do cơ quan BHXH trả cho đại lý thu BHXH, BHYT không phải kê khai, nộp thuế giá trị gia tăng theo quy định tại Điểm đ, Khoản 7, Điều 5 Chương I Thông tư số 219/2013/TT-BTC ngày 31/12/2013 của Bộ Tài chính hướng dẫn thi hành Luật Thuế giá trị gia tăng.

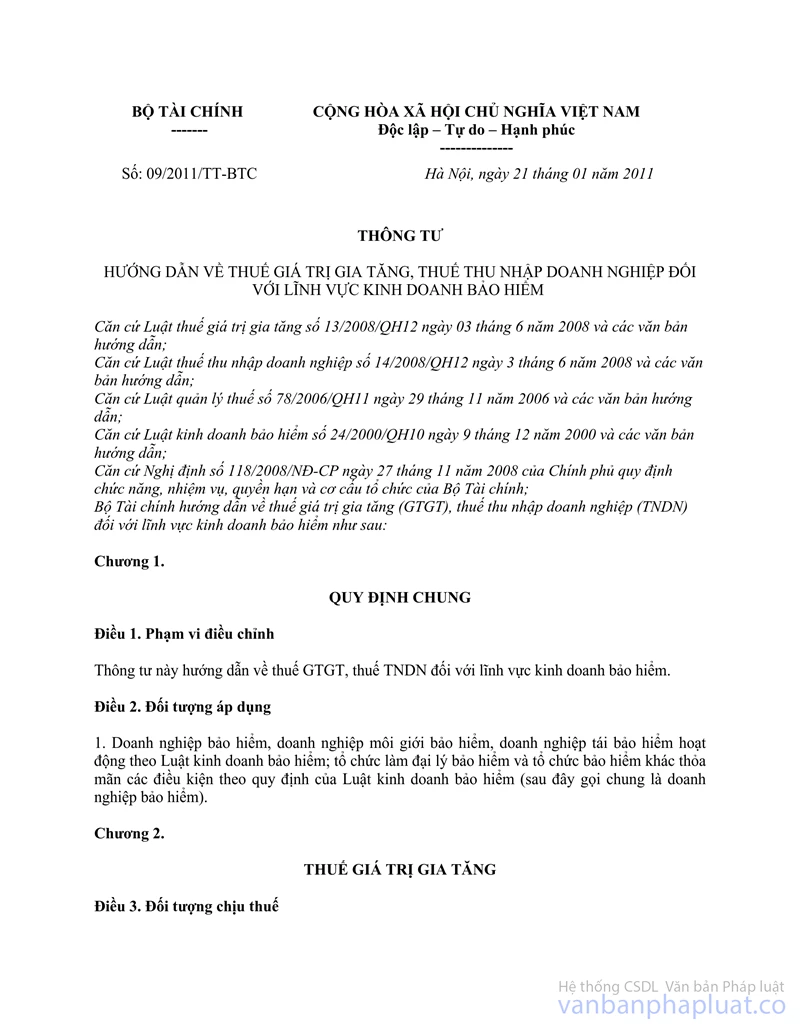

2. Đại lý thu BHXH, BHYT là "tổ chức kinh tế khi nhận thù lao từ cơ quan BHXH thì xuất hóa đơn theo quy định tại Điểm i, Khoản 2, Điều 9 Chương II Thông tư số 09/2011/TT-BTC ngày 21/01/2011 của Bộ Tài chính hướng dẫn về thuế giá trị gia tăng, thuế thu nhập doanh nghiệp đối với lĩnh vực kinh doanh bảo hiểm.

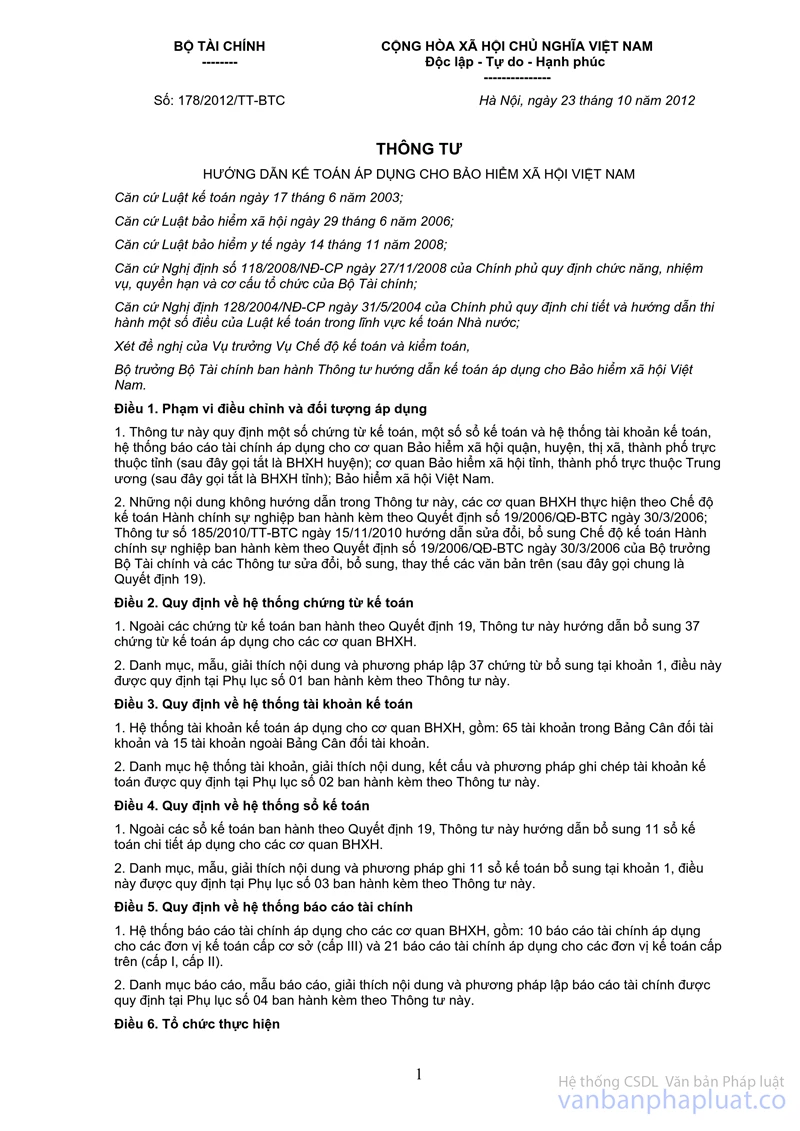

3. Đại lý thu là Ủy ban nhân dân xã, phường, thị trấn, đơn vị sự nghiệp và tổ chức chính trị - xã hội khi nhận thù lao từ cơ quan BHXH lập giấy thanh toán thù lao cho tổ chức, cá nhân làm đại lý thu (Mẫu C66-HD ban hành kèm theo Thông tư số 178/2012/TT-BTC ngày 23/10/2012 của Bộ Tài chính hướng dẫn chế độ kế toán áp dụng cho BHXH Việt Nam).

Bảo hiểm xã hội Việt Nam hướng dẫn BHXH các tỉnh thực hiện, trong quá trình thực hiện nếu có vướng mắc, báo cáo về BHXH Việt Nam để xem xét giải quyết./.

|

|

KT. TỔNG GIÁM ĐỐC |