Nội dung toàn văn Công văn 2943/TCT-TNCN 2017 quy đổi thu nhập sau thuế thành thu nhập trước thuế

|

BỘ TÀI CHÍNH |

CỘNG HÒA XÃ HỘI

CHỦ NGHĨA VIỆT NAM |

|

Số: 2943/TCT-TNCN |

Hà Nội, ngày 04 tháng 7 năm 2017 |

|

Kính gửi: |

- Văn phòng đại diện Statkraft Holding Singapore

Pte. Ltd; |

Tổng cục Thuế nhận được công văn số 05052017/Statkraft ngày 05/05/2017 của Văn phòng đại diện Statkraft Holding Singapore Pte. Ltd và công văn số 27042017/MOF-Itochu ngày 27/4/2017 của Văn Phòng đại diện Itochu Coporation về việc quy đổi thu nhập sau thuế thành thu nhập trước thuế thu nhập cá nhân trước thời điểm ngày 01/7/2013 và công văn số 5961/VPCP-ĐMDN ngày 08/6/2017 của Văn phòng Chính phủ về kiến nghị của ông Satoshi Goto liên quan đến vấn đề quy đổi thu nhập sau thuế thành thu nhập trước thuế thu nhập cá nhân trước thời điểm ngày 01/7/2013. Về vấn đề này, sau khi có ý kiến của lãnh đạo Bộ Tài chính, Tổng cục Thuế có ý kiến như sau:

Căn cứ hướng dẫn tại tiết 2.1.6 Khoản 2 Mục II Phần A Thông tư số 84/2008/TT-BTC ngày 30/9/2008.

Căn cứ hướng dẫn tại điểm a Khoản 4 Điều 7 Thông tư số 111/2013/TT-BTC ngày 15/8/2013 của Bộ Tài chính.

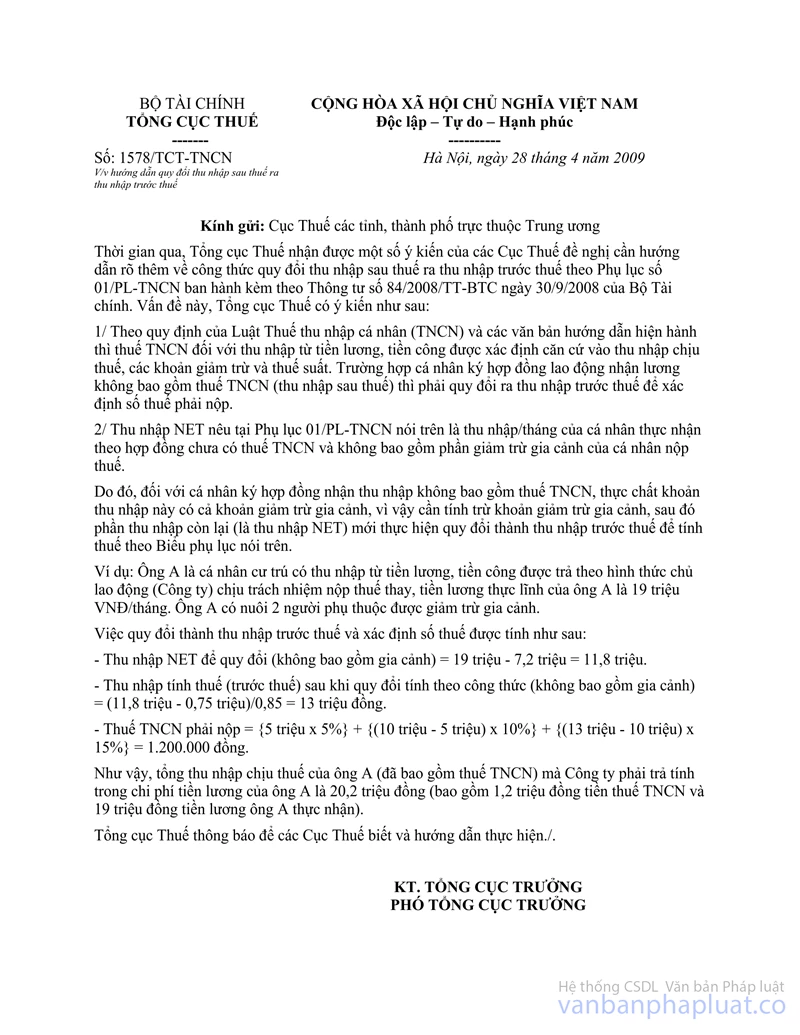

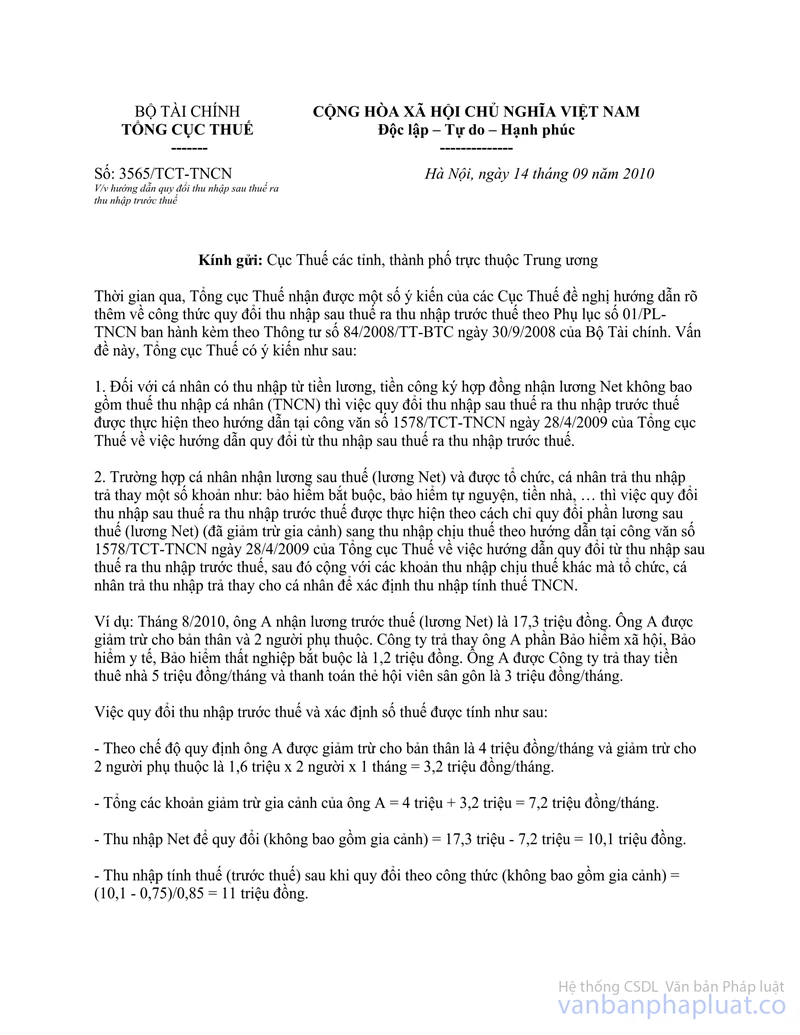

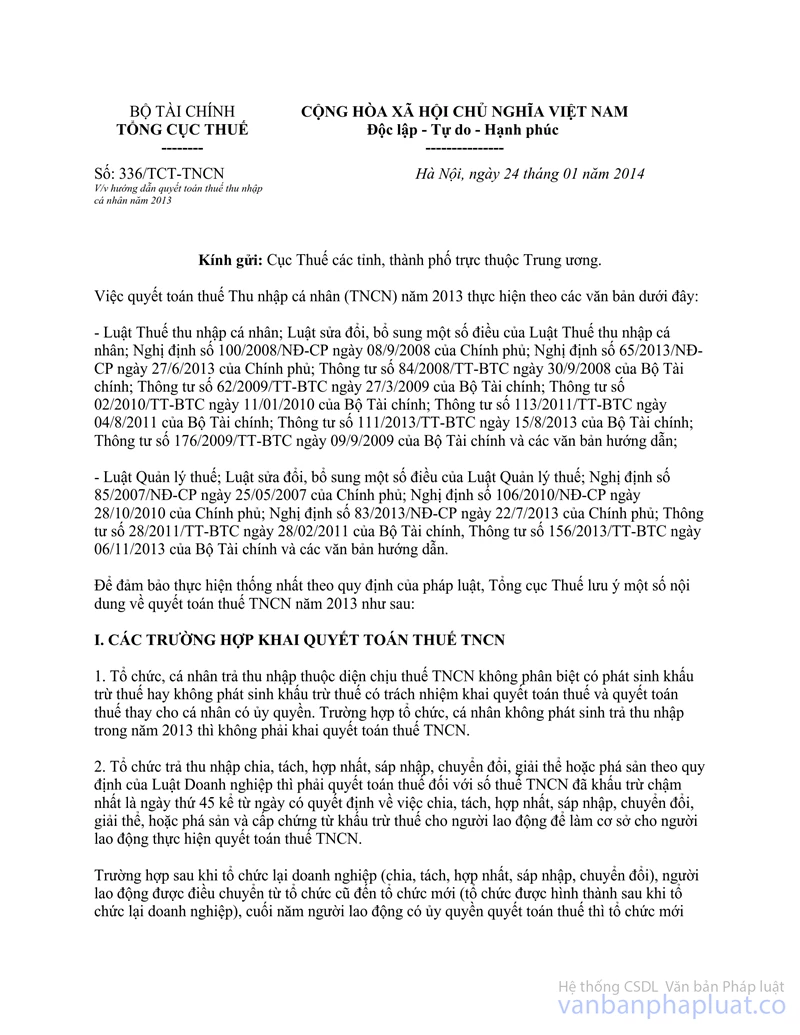

Tổng cục Thuế đã ban hành công văn số 1578/TCT-TNCN ngày 14/9/2010 ngày 28/4/2009; công văn số 3565/TCT-TNCN ngày 14/9/2010 và công văn số 336/TCT-TNCN ngày 24/01/2014 hướng dẫn quy đổi thu nhập không bao gồm thuế thành thu nhập trước thuế.

Căn cứ hướng dẫn nêu trên, trường hợp cá nhân được nhận thu nhập sau thuế và phải đóng các khoản bảo hiểm bắt buộc thì việc quy đổi thu nhập không bao gồm thuế được thực hiện như sau:

- Giai đoạn trước ngày 01/7/2013, thực hiện quy đổi thu nhập không bao gồm thuế theo hướng dẫn tại tiết 2.1.6 Khoản 2 Mục II Phần A Thông tư số 84/2008/TT-BTC ngày 30/9/2008 của Bộ Tài chính và các công văn hướng dẫn của Tổng cục Thuế: công văn số 1578/TCT-TNCN ngày 28/4/2009; công văn số 3565/TCT-TNCN ngày 14/9/2010 và công văn số 336/TCT-TNCN ngày 24/01/2014. Theo đó, khoản bảo hiểm bắt buộc không được trừ khi thực hiện quy đổi thu nhập sau thuế thành thu nhập trước thuế.

- Công thức quy đổi thu nhập không bao gồm thuế thành thu nhập trước thuế trong giai đoạn trước ngày 01/7/2013 theo hướng dẫn tại Thông tư số 84/2008/TT-BTC còn chưa được khoa học. Vì vậy, tại Thông tư số 111/2013/TT-BTC ngày 15/8/2013 của Bộ Tài chính đã sửa đổi, bổ sung Thông tư số 84/2008/TT-BTC Cụ thể, từ ngày 01/7/2013 thực hiện quy đổi thu nhập không bao gồm thuế theo hướng dẫn tại điểm a Khoản 4 Điều 7 Thông tư số 111/2013/TT-BTC ngày 15/8/2013 của Bộ Tài chính. Theo đó, khoản bảo hiểm bắt buộc được trừ khi thực hiện quy đổi thu nhập sau thuế thành thu nhập trước thuế.

Tổng cục Thuế trả lời để Văn phòng đại diện Statkraft Holding Singapore Pte. Ltd và Văn phòng đại diện Itochu Coporation được biết./.

|

|

TL. TỔNG CỤC TRƯỞNG |