Nội dung toàn văn Công văn 2946/TCT-DNK giải quyết những vướng mắc trong xét miễn thuế, giảm thuế TNDN từ trước ngày 1/1/2004

|

BỘ

TÀI CHÍNH |

CỘNG

HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số:

2946/TCT-DNK |

Hà Nội, ngày 26 tháng 08 năm 2005 |

Kính gửi: Cục thuế tỉnh Quảng Ngãi

Trả lời Công văn số 1428/CT-THDT ngày 14/6/2005 của Cục Thuế về việc giải quyết những vướng mắc trong việc xét miễn thuế, giảm thuế TNDN từ trước ngày 1/1/2004, Tổng cục Thuế có ý kiến như sau:

1.Trường hợp hộ cá thể nộp thuế khoán chuyển sang nộp thuế theo kê khai:

Căn cứ Luật thuế TNDN số 03/1997/QH9 tại Điểm 1a, Điều 17 quy định: “Cơ sở sản xuất mới thành lập được miễn thuế hai năm đầu kể từ khi có thu nhập chịu thuế và được giảm 50% số thuế thu nhập phải nộp trong thời gian 2 năm tiếp theo”; Tại Điểm 1, Điều 23 quy định: “Việc miễn, giảm thuế theo quy định tại các Điều 17, 18, 19, 20 và 21 của Luật này chỉ áp dụng đối với các cơ sở kinh doanh đã thực hiện đúng chế độ kế toán và nộp thuế theo kê khai”.

Căn cứ quy định nêu trên, trường hợp cơ sở sản xuất là hộ cá thể khi mới thành lập nộp thuế theo phương pháp khoán, sau đó chuyển sang nộp thuế theo phương pháp kê khai, thực hiện đầy đủ chế độ sổ sách kế toán, hóa đơn, chứng từ theo Quyết định số 169/2000/QĐ-BTC thì cơ sở sản xuất đó thuộc diện được xét miễn, giảm thuế TNDN cho thời gian còn lại kể từ khi cơ sở hoạt động sản xuất kinh doanh. Để được xét miễn giảm thuế TNDN cơ sở phải lập hồ sơ gửi cơ quan thuế theo đúng các quy định tại các thông tư của Bộ Tài chính hướng dẫn về thuế TNDN.

2.Về thời hiệu xét miễn thuế, giảm thuế TNDN:

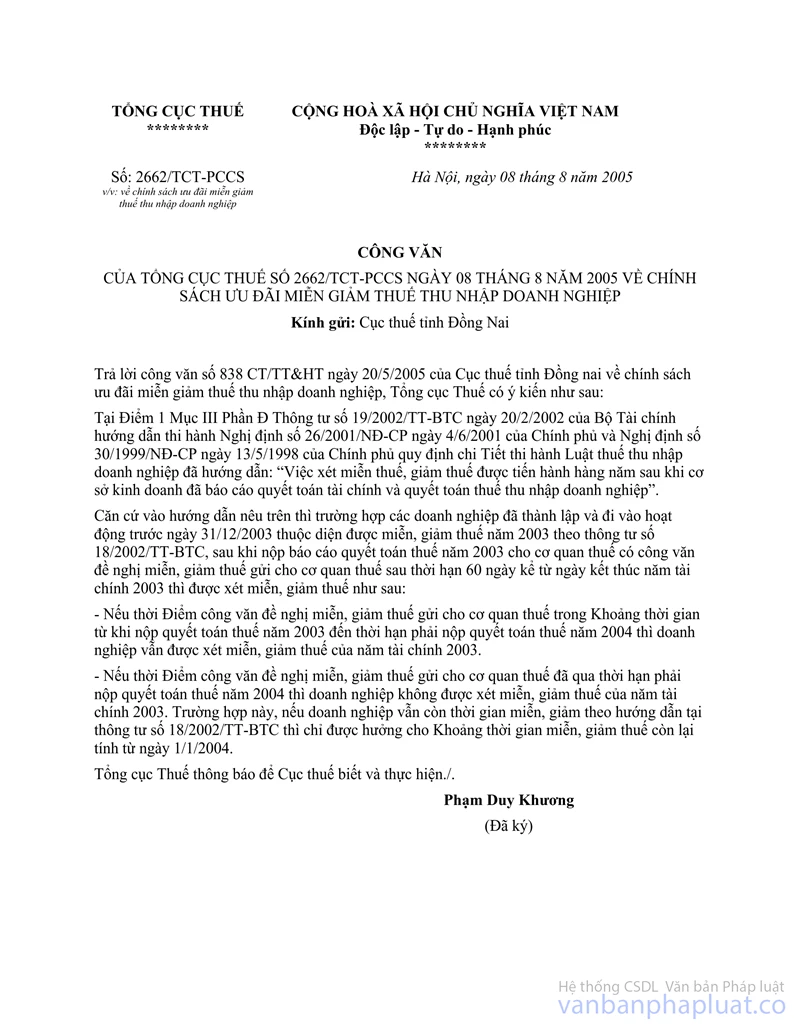

Ngày 8/8/2005 Tổng cục Thuế đã có Công văn số 2662/TCT-PCCS hướng dẫn về chính sách ưu đãi miễn, giảm thuế TNDN đối với những cơ sở SXKD thuộc diện ưu đãi miễn giảm thuế thành lập và đi vào hoạt động trước ngày 31/12/2003 (photocopy kèm theo). Đề nghị Cục Thuế Quảng Ngãi căn cứ vào nội dung hướng dẫn tại công văn nêu trên để xem xét giải quyết miễn, giảm thuế TNDN các trường hợp cụ thể.

Trong quá trình giải quyết nếu còn vướng mắc đề nghị cục thuế báo cáo cụ thể để Tổng cục hướng dẫn giải quyết.

Tổng cục Thuế trả lời để Cục Thuế biết và thực hiện.

|

Nơi nhận: |

KT. TỔNG CỤC TRƯỞNG |