Nội dung toàn văn Công văn 2947/BTC-TCT 2018 xử lý vướng mắc Ông Philippe Jean Broianigo

|

BỘ TÀI CHÍNH |

CỘNG HÒA

XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 2947/BTC-TCT |

Hà Nội, ngày 15 tháng 3 năm 2018 |

Kính gửi: Văn phòng Chính phủ.

Bộ Tài chính nhận được văn bản số 030118/CV ngày 03/01/2018 của Ông Philippe Jean Broianigo - Tổng Giám đốc Tập đoàn Central tại Việt Nam gửi Bộ trưởng/Chủ nhiệm Văn phòng Chính phủ đồng gửi các Bộ: Bộ Công thương, Bộ Khoa học và công nghệ (KH&CN) và Bộ Tài chính về việc phí sử dụng thương hiệu Big C và hợp đồng li-xăng nhãn hiệu thứ cấp, theo đó Ông Philippe trình bày việc trước đó đã có công văn số 08092017/CV ngày 08/09/2017 vướng mắc về phí sử dụng thương hiệu Big C và hợp đồng li-xăng nhãn hiệu thứ cấp. Theo công văn số 10146/VPCP-ĐMDN ngày 23/09/2017 thì Văn phòng Chính phủ đã chuyển văn bản số 08092017/CV nêu trên cho các Bộ Tài chính, Bộ Công thương, Bộ KH&CN xem xét, xử lý trả lời các đơn vị.

Tuy nhiên, đến nay đơn vị mới nhận được văn bản trả lời của Bộ Tài chính (Tổng cục Thuế).

Về vấn đề này, Bộ Tài chính có ý kiến như sau:

Theo công văn số 10146/VPCP-ĐMDN ngày 23/9/2017 của Văn phòng Chính phủ thì Bộ Tài chính được giao chủ trì, phối hợp với Bộ Công thương, Bộ KH&CN xử lý văn bản số 08092017/CV nêu trên của Ông Philippe Jean Broianigo theo thẩm quyền.

Tại công văn số 08092017/CV nêu trên, Công ty TNHH Thương mại và Dịch vụ Siêu thị Big C An Lạc (Công ty EBA) đề nghị 02 vấn đề:

(i) Cho phép Cavi Retail Limited được đăng ký hoạt động nhượng quyền trên cơ sở Hợp đồng và các tài liệu hiện có của Cavi Retail đã thực hiện từ năm 2008 và xem xét chấp thuận hồ sơ đăng ký hoạt động nhượng quyền của Cavi Retail Limited như hồ sơ đã nộp.

(ii) Xem xét chấp thuận cho các công ty sử dụng nhãn hiệu Big C được khấu trừ các khoản phí sử dụng nhãn hiệu trả cho Cavi Retail Limited từ năm 2016, 2017 đến thời điểm Cavi Retail Limited được chấp thuận hồ sơ đăng ký hoạt động nhượng quyền do các công ty đã tích cực làm việc với các Bộ ngành liên quan để đăng ký nhưng đang vướng mắc về vấn đề thủ tục.

Trong số 02 kiến nghị nêu trên của đơn vị, Bộ Tài chính thấy rằng kiến nghị (i) liên quan đến các thủ tục đăng ký nhượng quyền thương mại, thuộc thẩm quyền, chức năng giải quyết của Bộ Công thương, kiến nghị (ii) liên quan đến chính sách thuế thuộc thẩm quyền, chức năng giải quyết của Bộ Tài chính.

Ngày 11/10/2017, Bộ Tài chính nhận được công văn số 3335/BKHCN- SHTT ngày 9/10/2017 của Bộ KH&CN có ý kiến về việc trả lời kiến nghị của Ông Philippe Jean Broianigo về hợp đồng li-xăng nhãn hiệu thứ cấp giữa Công ty EBA và Công ty Cavi Retail Limited: Việc xác định nội dung các hợp đồng giữa Cavi Retail Limited và các công ty Big C Việt Nam có thể hiện bản chất của hợp đồng nhượng quyền thương mại hay không thuộc thẩm quyền của cơ quan quản lý nhà nước về nhượng quyền thương mại không có ý kiến về nội dung liên quan đến thuế.

Đối với kiến nghị (i) thuộc chức năng, nhiệm vụ của Bộ Công thương: Bộ Tài chính được biết trước đây Bộ Công thương đã có công văn số 655/BCT- TTTN ngày 20/01/2016 trả lời Công ty EBA về việc hướng dẫn hợp đồng Lixăng thương hiệu thứ cấp và nhượng quyền thương mại nhãn hiệu Big C, theo đó:

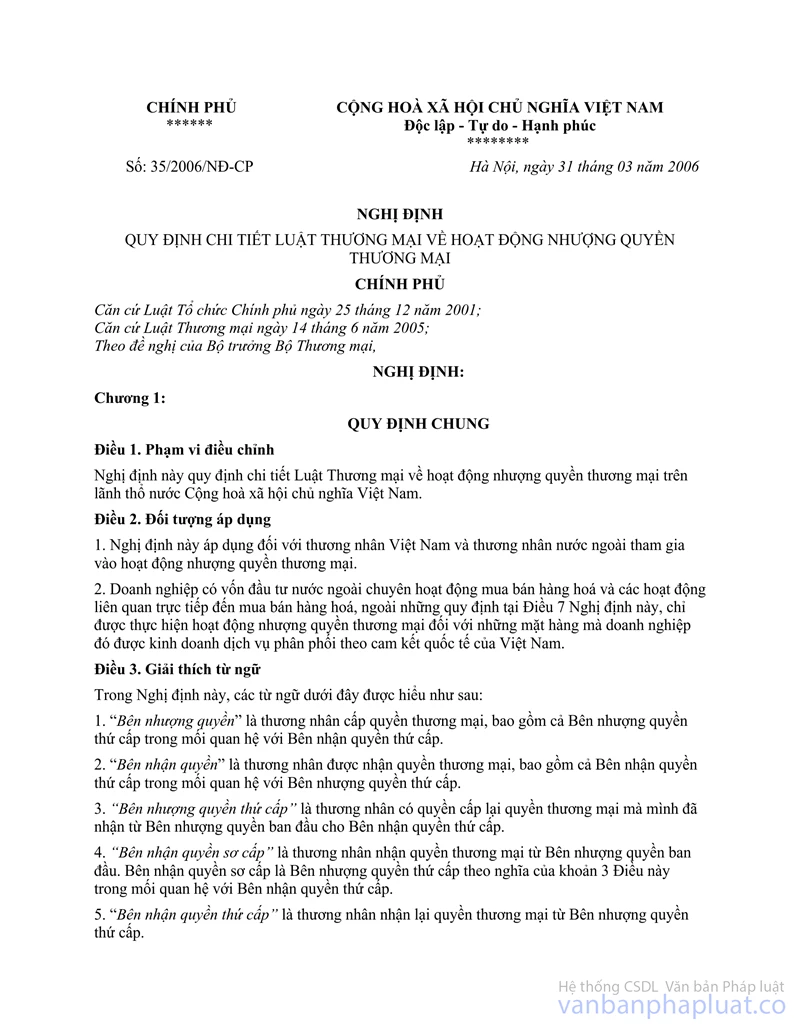

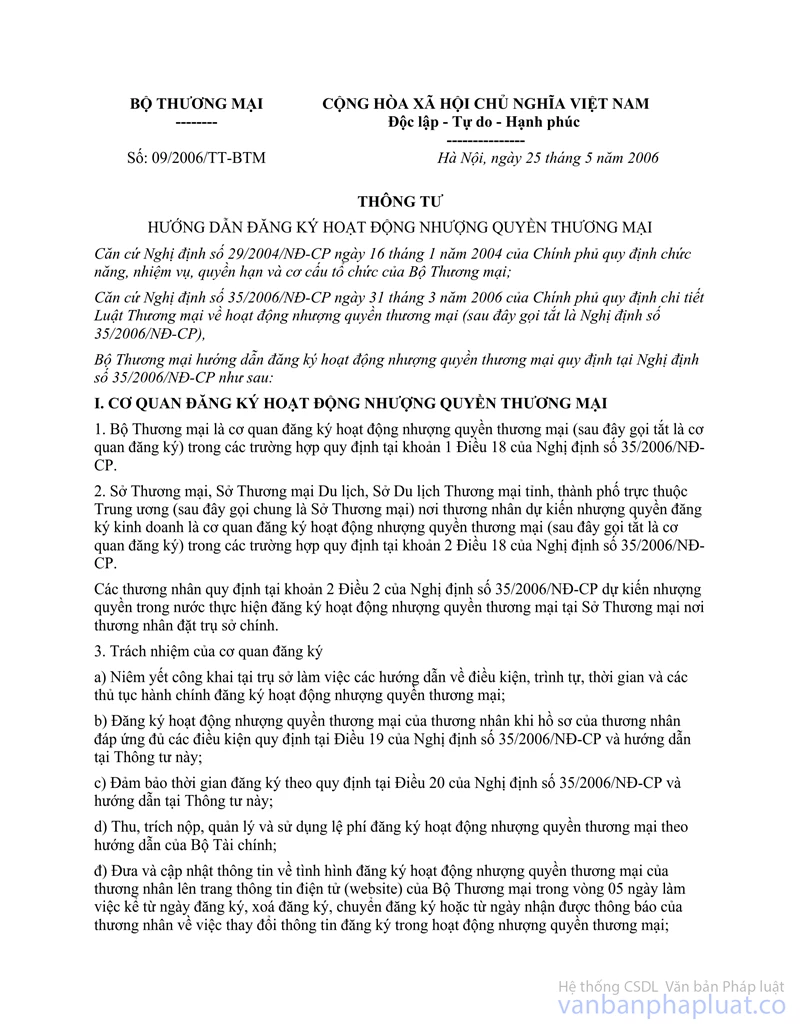

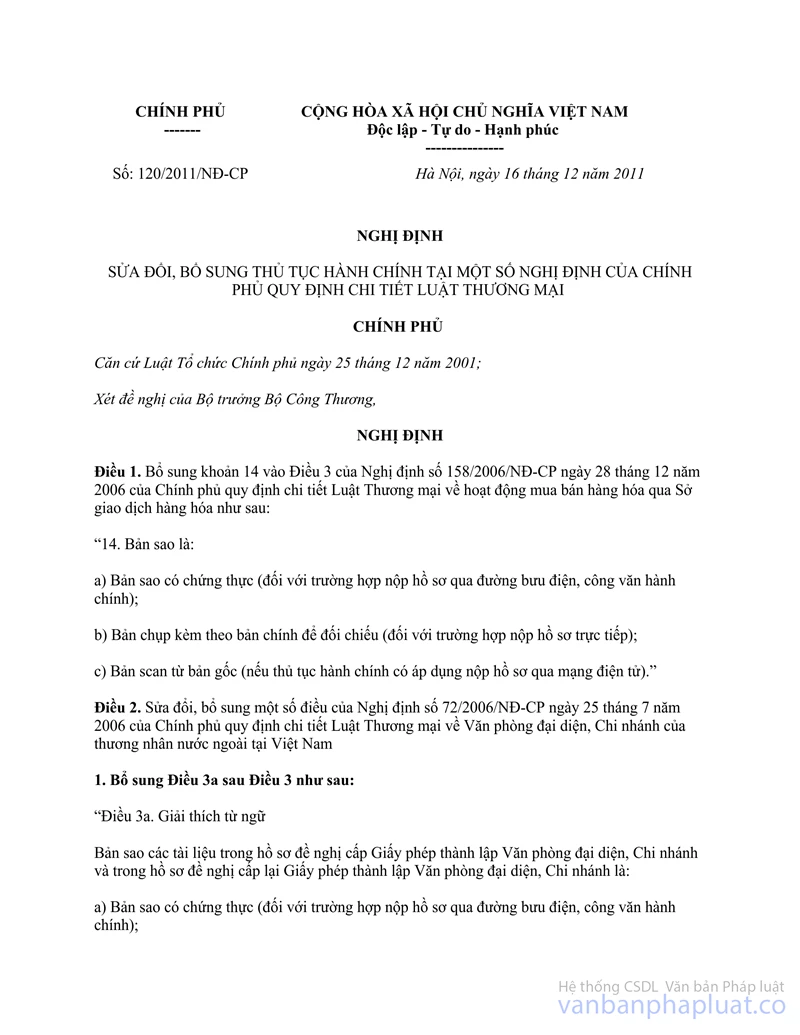

“2. Để nhãn hiệu Big C được sử dụng hợp pháp ở Việt Nam theo phương thức nhượng quyền thương mại thì Bên nhượng quyền ban đầu (Big C Supercenter Public Company Limited - chủ sở hữu nhãn hiệu Big C) hoặc Bên nhượng quyền thứ cấp (sau khi được sự cho phép của Bên nhượng quyền ban đầu) phải làm thủ tục để được Bộ Công Thương xem xét chấp thuận đăng ký hoạt động nhượng quyền từ nước ngoài vào Việt Nam theo quy định tại Nghị định số 35/2006/NĐ-CP ngày 31/03/2006 quy định chi tiết Luật Thương mại về hoạt động nhượng quyền thương mại; Nghị định số 120/2011/NĐ-CP ngày 16/12/2011 sửa đổi, bổ sung thủ tục hành chính tại một số Nghị định của Chính phủ quy định chi tiết Luật Thương mại; và Thông tư số 09/2006/TT-BTM ngày 25/05/2006 của Bộ Thương mại (nay là Bộ Công Thương) hướng dẫn đăng ký hoạt động nhượng quyền thương mại”.

Vì vậy, để kịp thời trả lời vướng mắc của Ông Philippe theo đề nghị của Văn phòng Chính phủ, căn cứ ý kiến của Bộ Công thương tại công văn số 655/BCT-TTTN ngày 20/01/2016, Bộ KH&CN tại công văn số 3335/BKHCN- SHTT ngày 9/10/2017, Bộ Tài chính đã chỉ đạo Tổng cục Thuế trả lời vấn đề về thuế (kiến nghị (ii)) theo chức năng được giao (có gửi Văn phòng Chính phủ).

Nay, đơn vị tiếp tục có văn bản số 03012018/CV nêu trên đề nghị xử lý vấn đề nên Bộ Tài chính dự thảo công văn lấy ý kiến Bộ Công thương, Bộ KH&CN để trả lời kiến nghị (i) của đơn vị.

Bộ Tài chính thông báo để Văn phòng Chính phủ biết./.

|

Nơi nhận: |

KT. BỘ TRƯỞNG |