Nội dung toàn văn Công văn 2947/TCT-HT giải đáp vướng mắc chính sách

|

BỘ TÀI CHÍNH TỔNG CỤC THUẾ |

CỘNG HOÀ XÃ HỘI

CHỦ NGHĨA VIỆT NAM |

|

Số: 2947/TCT-HT V/v: Giải đáp vướng mắc về chính sách |

Hà Nội, ngày 26 tháng 07 năm 2007 |

Kính gửi: Cục Thuế tỉnh Gia Lai

Tổng cục Thuế trả lời một số điểm nêu tại công văn số 724/CT-THDT ngày 19/4/2007 của Cục Thuế tỉnh Gia Lai về “một số vướng mắc, kiến nghị về chính sách” như sau:

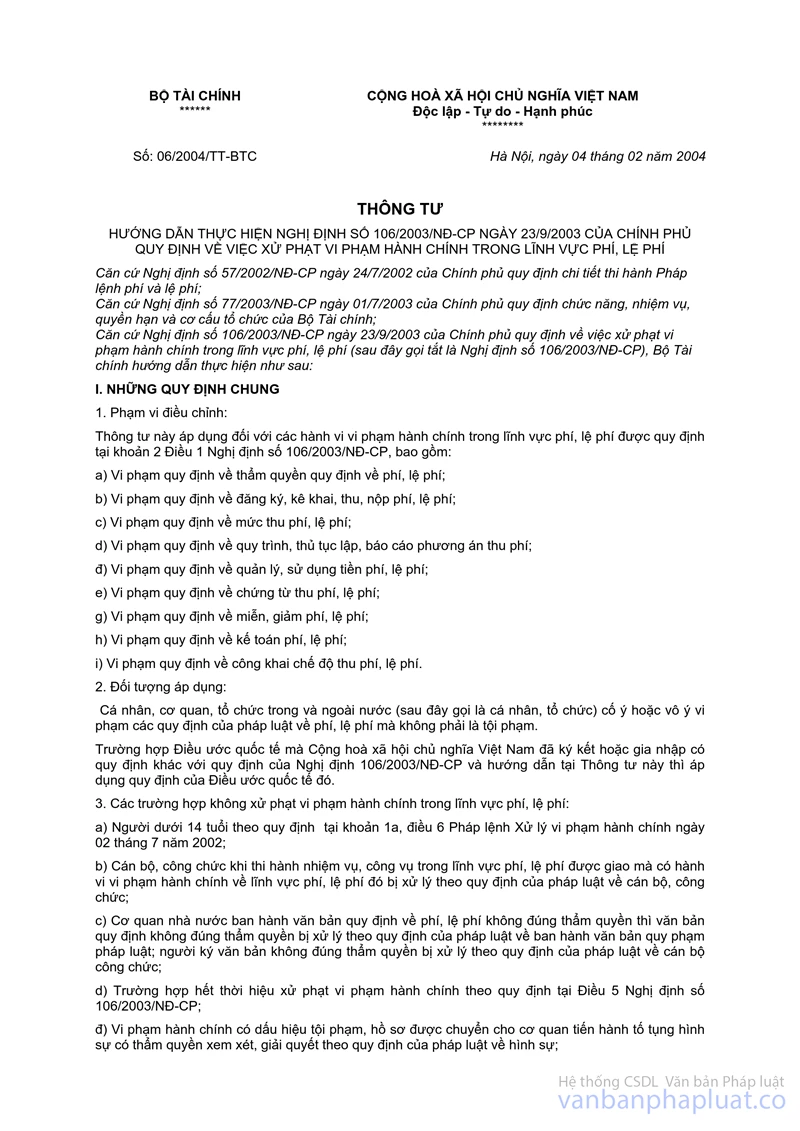

1. Về xử phạt vi phạm hành chính đối với hành vi chậm kê khai Lệ phí trước bạ (điểm 1 (II)).

Ngày 05/4/2007 Tổng cục Thuế đã có công văn số 1315/TCT-TS về xử lý vi phạm kê khai lệ phí trước bạ trả lời cụ thể vấn đề này gửi Cục Thuế tỉnh Gia Lai. Trong khi chưa có quy định mới, đề nghị Cục thuế thực hiện xử phạt đối với hành vi chậm đăng ký, kê khai nộp lệ phí trước bạ quá thời hạn quy định trên 20 ngày theo quy định tại điểm 2b, mục II, Thông tư số 06/2004/TT-BTC ngày 04/02/2004 của Bộ Tài chính.

2. Về xử lý hồ sơ kê khai tiền thuê đất (điểm 3 (II)).

Tại Khoản 1(a), Khoản 2, Điều 17 Nghị định số 142/2005/NĐ-CP ngày 14/11/2005 của Chính phủ “Về thu tiền thuê đất, thuê mặt nước” đã quy định trình tự xác định tiền thuê đất, thuê mặt nước:

“1. Đối với trường hợp thuê đất, thuê mặt nước mới: a) …, quyết định giá cho thuê đất, thuê mặt nước của Chủ tich Ủy ban nhân dân cấp tỉnh, Giám đốc Sở Tài chính và Chủ tịch Ủy ban nhân dân cấp huyện là căn cứ để cơ quan thuế xác định số tiền thuê đất, thuê mặt nước và tổ chức, hộ gia đình, cá nhân phải nộp.”

“2. Đối với trường hợp đang sử dụng đất thuê, mặt nước thuê…; cơ quan Thuế căn cứ đơn giá thuê đất hiện hành tổng hợp, báo cáo Sở Tài chính để chủ trì, phối hợp với các ngành có liên quan quyết định điều chỉnh đơn giá thuê đất, thuê mặt nước theo quy định của Nghị định này...”.

Theo đó, quy định hiện hành về trình tự luân chuyển, xử lý tờ khai nộp tiền thuê đất trong đó có thủ tục chuyển cơ quan Tài chính xác định đơn giá thuê đất cho từng dự án cụ thể là cần thiết. Đề nghị Cục Thuế thực hiện đúng quy định.

3. Về thu tiền sử dụng đất (điểm 4 (II))

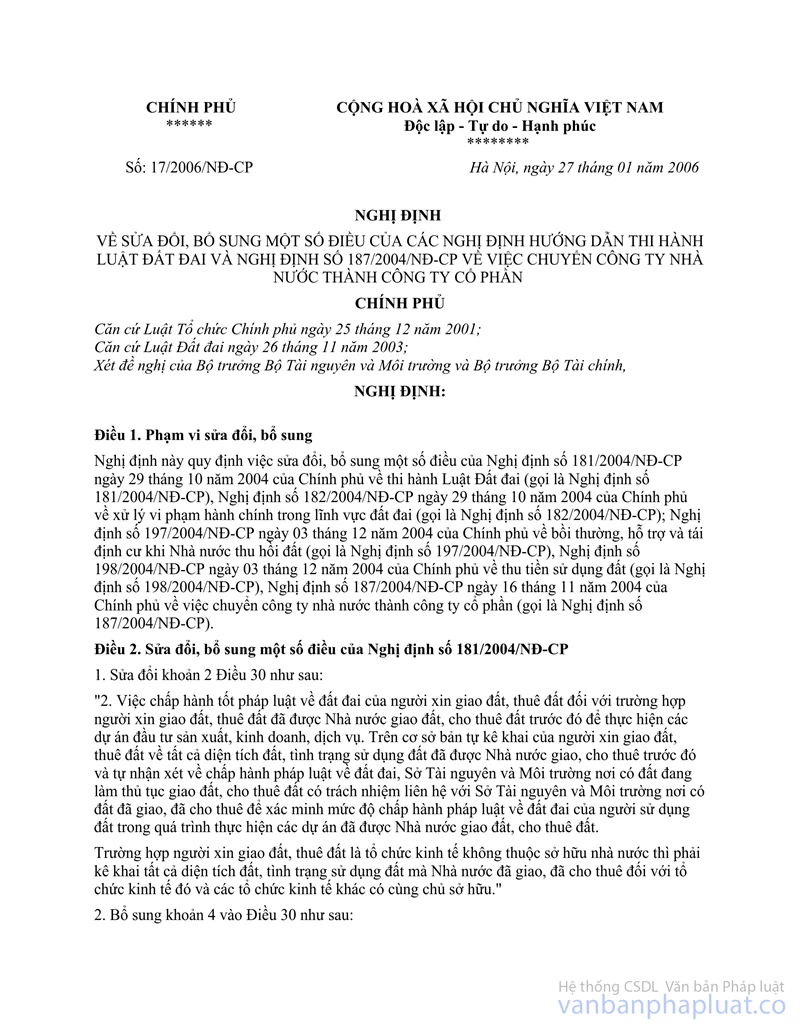

- Tại Khoản 2(a) Điều 6 Nghị định số 198/2004/NĐ-CP ngày 03/12/2004 của Chính phủ về thu tiền sử dụng đất (đã được sửa đổi, bổ sung tại Khoản 2(a), Điều 5 Nghị định số 17/2006/NĐ-CP ngày 27/01/2006 của Chính phủ về sửa đổi, bổ sung một số điều của các Nghị định hướng thi hành Luật Đất đai và Nghị định số 187/2004/NĐ-CP về việc chuyển công ty nhà nước thành công ty cổ phần) quy định:

“a) Chuyển từ đất vườn, ao trong cùng thửa đất có nhà ở thuộc khu dân cư không được công nhận là đất ở sang làm đất ở thì thu tiền sử dụng đất bằng 50% chênh lệch giữa thu tiền sử dụng đất tính theo giá đất ở với thu tiền sử dụng đất tính theo giá đất nông nghiệp;…”

- Tại Khoản 2(b), Điều 6 Nghị định số 198/2004/NĐ-CP quy định:

“b) Chuyển từ đất nông nghiệp được Nhà nước giao không thu tiền sử dụng đất sang đất ở thì thu tiền sử dụng đất bằng mức chênh lệch giữa thu tiền sử dụng đất tính theo giá đất ở với thu tiền sử dụng đất tính theo giá đất nông nghiệp.”

Căn cứ các quy định nêu trên, trường hợp đất vườn ao trong cùng thửa đất có nhà ở thuộc khu dân cư không được công nhận là đất ở (là đất vườn ao trong cùng thửa đất có nhà ở mà đất ở này đã được cơ quan Nhà nước có thẩm quyền cấp giấy chứng nhận quyền sử dụng đất) thì thu tiền sử dụng đất bằng 50% chênh lệch giữa thu tiền sử dụng đất tính theo giá đất ở thu tiền sử dụng đất tính theo giá đất nông nghiệp. Còn diện tích đất nông nghiệp (không có nhà trên đất) thì khi được cơ quan nhà nước có thẩm quyền cho chuyển mục đích sử dụng đất thì phải nộp 100% tiền sử dụng đất là phù hợp với quy định của Pháp luật.

Tổng cục Thuế thông báo để Cục thuế tỉnh Gia Lai biết và thực hiện.

|

Nơi nhận - Như trên - Vụ Pháp chế - Lưu: VT, PC, HT. |

KT. TỔNG CỤC TRƯỞNG PHÓ TỔNG CỤC TRƯỞNG

Phạm Duy Khương |