Nội dung toàn văn Công văn 2977/TCT-CS chính sách thuế đối với Dự án BOT và các dự án phát triển đi kèm Dự án BOT

|

BỘ

TÀI CHÍNH |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 2977/TCT-CS |

Hà Nội, ngày 06 tháng 08 năm 2008 |

Kính gửi: Tổng Công ty Phát triển hạ tầng và Đầu tư Tài chính Việt Nam.

Trả lời công văn số 474/TCT-TC ngày 06/06/2008 của Tổng Công ty Phát triển hạ tầng và Đầu tư Tài chính Việt Nam về cơ chế miễn thuế nhập khẩu cho Dự án BOT và thuế TNDN cho các dự án gắn với Dự án BOT, Tổng cục Thuế có ý kiến như sau:

1. Đối với Dự án BOT.

Tại điểm 2, Điều 35, Nghị định số 78/2007/NĐ-CP ngày 11/05/2007 của Chính phủ về đầu tư theo hình thức hợp đồng xây dựng – kinh doanh – chuyển giao, hợp đồng xây dựng – chuyển giao – kinh doanh, hợp đồng xây dựng – chuyển giao quy định: “Doanh nghiệp Dự án và nhà thầu phụ được miễn thuế nhập khẩu để thực hiện dự án theo quy định của pháp luật về thuế xuất khẩu, thuế nhập khẩu”.

Tại điểm 1.8.4, Mục I, Phần D Thông tư số 59/2007/TT-BTC ngày 14/6/2007 của Bộ Tài chính hướng dẫn thi hành thuế xuất khẩu, thuế nhập khẩu và quản lý thuế đối với hàng hóa xuất khẩu, nhập khẩu hướng dẫn: “Nguyên liệu, vật tư nhập khẩu để thực hiện dự án BOT, BTO, BT, kể cả nguyên liệu, vật tư để phục vụ sản xuất, vận hành công trình” thì được miễn thuế nhập khẩu.

Căn cứ theo quy định nêu trên, Tổng công ty Phát triển hạ tầng và Đầu tư tài chính Việt Nam (Tổng công ty) là doanh nghiệp đầu tư theo hình thức BOT cho dự án đường cao tốc Hà Nội - Hải Phòng được áp dụng về thuế nhập khẩu theo hướng dẫn tại điểm 1.8.4, Mục I, Phần D Thông tư số 59/2007/TT-BTC nêu trên.

2. Đối với các dự án gắn với Dự án BOT.

Tại điều 35 Nghị định số 78/2007/NĐ-CP nêu trên quy định:

“1. Doanh nghiệp BOT và doanh nghiệp BTO được hưởng thuế thu nhập doanh nghiệp như quy định đối với Dự án thuộc danh mục lĩnh vực đặc biệt ưu đãi đầu tư. Ưu đãi về thuế suất thuế thu nhập doanh nghiệp đối với các doanh nghiệp này được áp dụng trong toàn bộ thời gian thực hiện Dự án.

… 4. Ngoài các ưu đãi về thuế nêu tại các khoản 1, 2 và 3 điều này, Nhà đầu tư và Doanh nghiệp Dự án phải nộp các loại thuế khác theo quy định của pháp luật …”

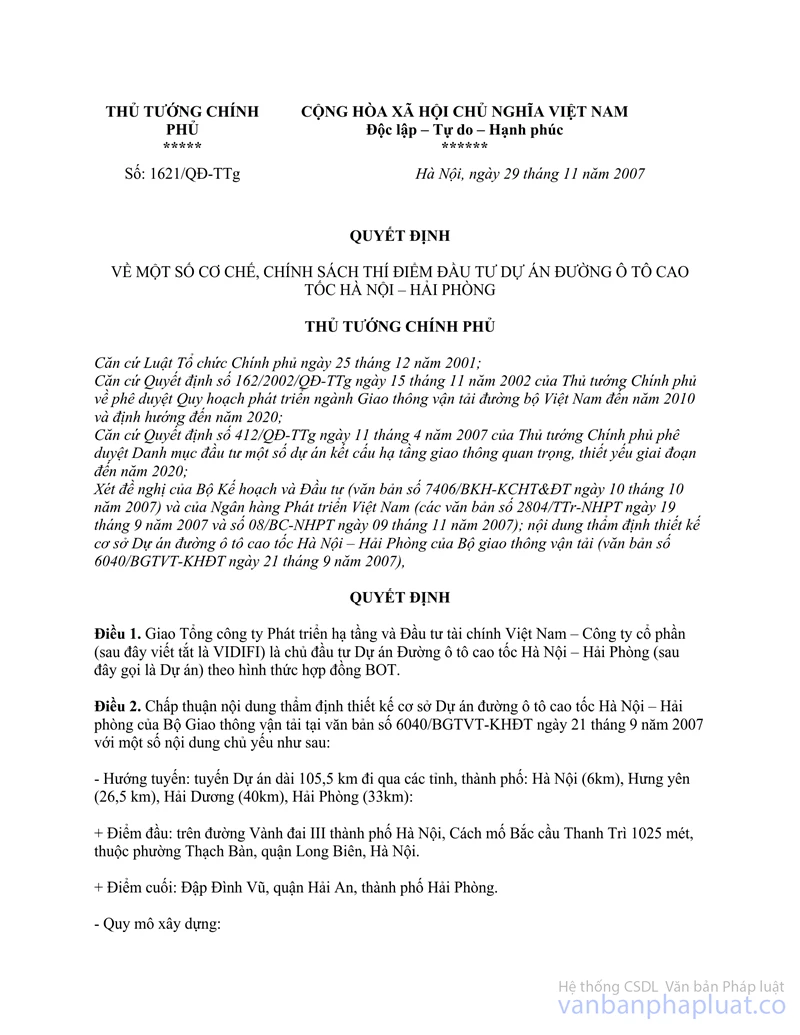

Căn cứ theo hướng dẫn trên, đối với các dự án phát triển gắn với Dự án BOT do Thủ tướng Chính phủ giao Tổng công ty thực hiện để tạo nguồn thu hồi vốn đầu tư Dự án đường cao tốc Hà Nội – Hải Phòng được quy định tại Quyết định số 1621/QĐ-TTg ngày 29/11/2007 của Thủ tướng Chính phủ không thuộc đối tượng được hưởng ưu đãi thuế TNDN theo Nghị định số 78/2007/NĐ-CP nêu trên. Các dự án này được hưởng ưu đãi thuế TNDN nếu đáp ứng điều kiện về ưu đãi theo quy định của Luật thuế TNDN và các văn bản hướng dẫn hiện hành. Đề nghị Tổng Công ty liên hệ với Cục thuế địa phương để được hướng dẫn cụ thể.

Tổng cục Thuế trả lời để Tổng công ty Phát triển hạ tầng và Đầu tư Tài chính Việt Nam biết.

|

Nơi nhận: |

KT.

TỔNG CỤC TRƯỞNG |