Nội dung toàn văn Công văn 2987/TCHQ-KTTT bù trừ tiền thuế nhập khẩu từ Cục Hải quan thành phố Đà Nẵng về nộp thuế tại Cục Hải quan thành phố Hồ Chí Minh

|

TỔNG

CỤC HẢI QUAN |

CỘNG

HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 2987/TCHQ-KTTT |

Hà Nội, ngày 28 tháng 07 năm 2005 |

|

Kính gửi: |

- Cục Hải quan Thành phố Đà Nẵng

|

Trả lời công văn số 62/CV-EAC ngày 27/6/2005 của Công ty Thiết bị và Quảng cáo Truyền hình (EAC) về việc xin được bù trừ tiền thuế nhập khẩu từ Cục Hải quan thành phố Đà Nẵng về nộp thuế tại Cục Hải quan thành phố Hồ Chí Minh, Tổng cục Hải quan có ý kiến như sau:

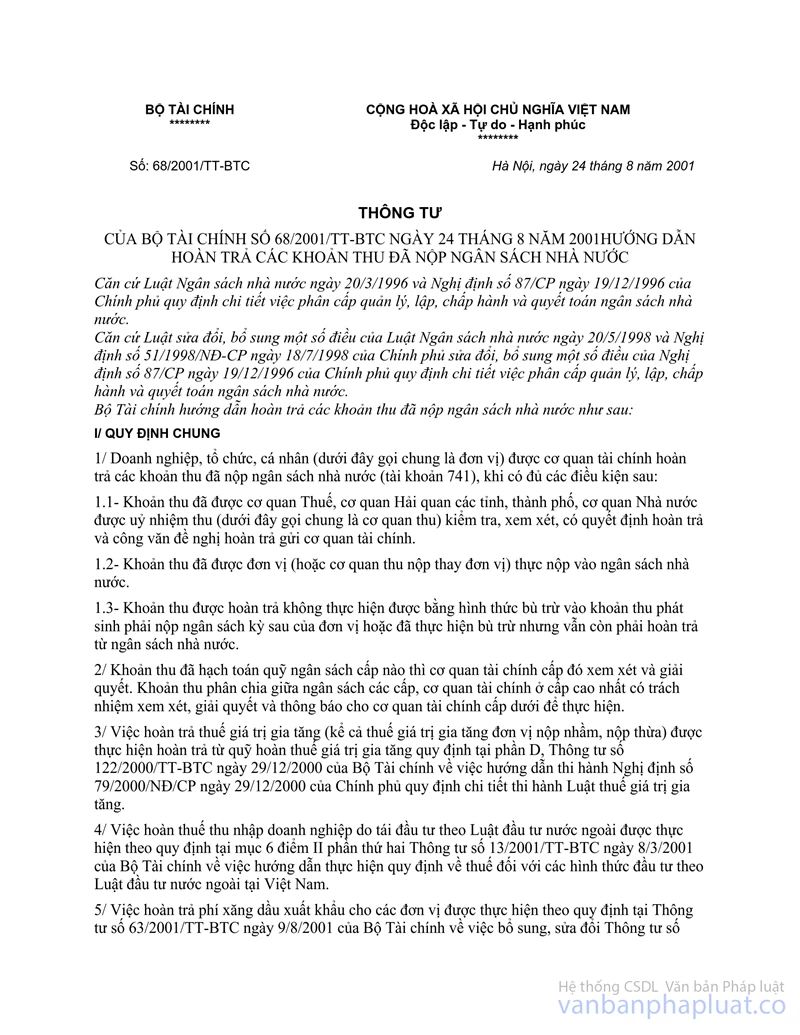

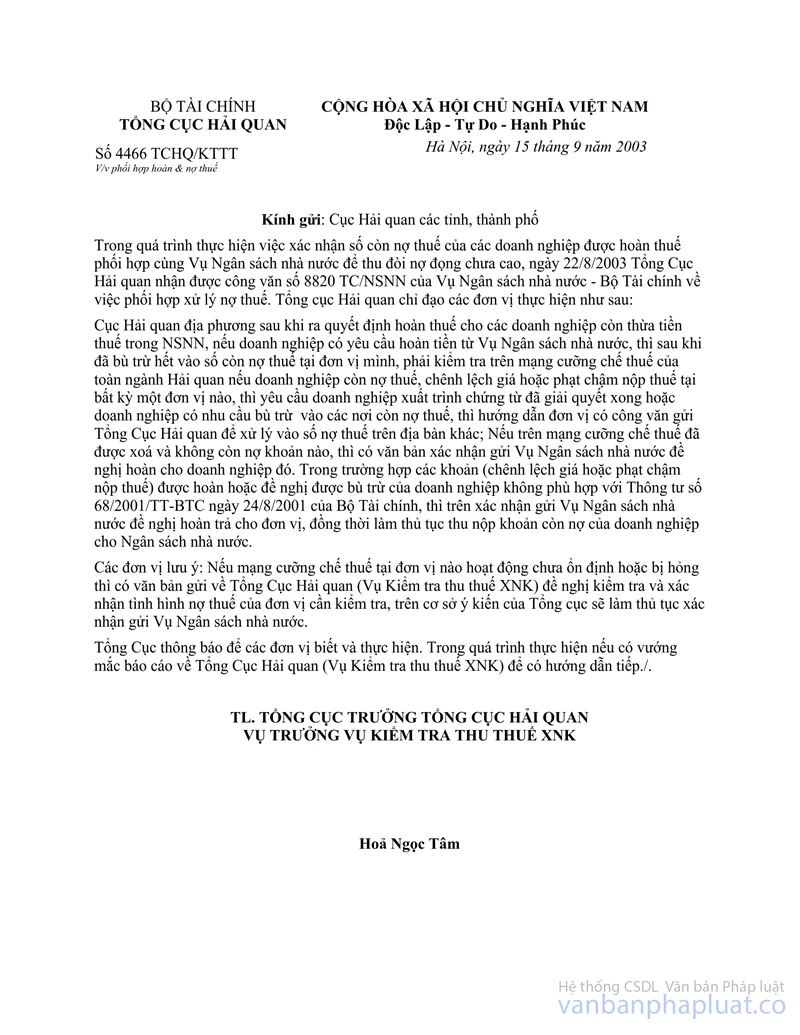

Yêu cầu Cục Hải quan thành phố Đà Nẵng căn cứ Quyết định hoàn thuế số 1083/QĐ-HQĐNg ngày 2/6/2005; Căn cứ công văn số 4466/TCHQ-KTTT ngày 15/9/2003 của Tổng cục Hải quan về việc phối hợp hoàn thuế và nợ thuế để tiến hành bù trừ các khoản Công ty còn nợ thuế XNK tại đơn vị. Sau khi tiến hành bù trừ, nếu Công ty Thiết bị và Quảng cáo Truyền hình (EAC) vẫn còn thừa tiền thuế nhập khẩu, thì Cục Hải quan thành phố Đà Nẵng xác nhận số thuế nhập khẩu còn được hoàn gửi Cục Hải quan thành phố Hồ Chí Minh.

Cục Hải quan thành phố Hồ Chí Minh căn cứ xác nhận của Cục Hải quan thành phố Đà Nẵng và hồ sơ xin được bù trừ tiền thuế hàng nhập khẩu của Công ty để tiến hành bù trừ tiền thuế nhập khẩu vào đúng số còn nợ thuế nhập khẩu tại Cục Hải quan thành phố Hồ Chí Minh phù hợp với quy định tại Thông tư số 68/2001/TT-BTC ngày 24/8/2001 của Bộ Tài chính đồng thời gửi Quyết định bù trừ cho Cục Hải quan thành phố Đà Nẵng để theo dõi thanh khoản.

Tổng cục Hải quan thông báo để Công ty Thiết bị và Quảng cáo Truyền hình (EAC) biết và liên hệ trực tiếp với Cục Hải quan thành phố Đà Nẵng, Cục Hải quan thành phố Hồ Chí Minh để được giải quyết cụ thể./.

|

Nơi nhận: |

KT. TỔNG CỤC

TRƯỞNG |