Nội dung toàn văn Công văn 3016/TCT-CS chính sách thuế khoản trợ cấp thôi việc mất việc 2016

|

BỘ

TÀI CHÍNH |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 3016/TCT-CS |

Hà Nội, ngày 05 tháng 07 năm 2016 |

|

Kính gửi: |

- Cục thuế tỉnh Hải Dương. |

Tổng cục Thuế nhận được công văn số 1921/CV/SDVN-2016 ngày 05/04/2016 của Công ty TNHH Sumidenso Việt Nam về chính sách thuế đối với các khoản trợ cấp thôi việc, trợ cấp mất việc. Về vấn đề này, Tổng cục Thuế có ý kiến như sau:

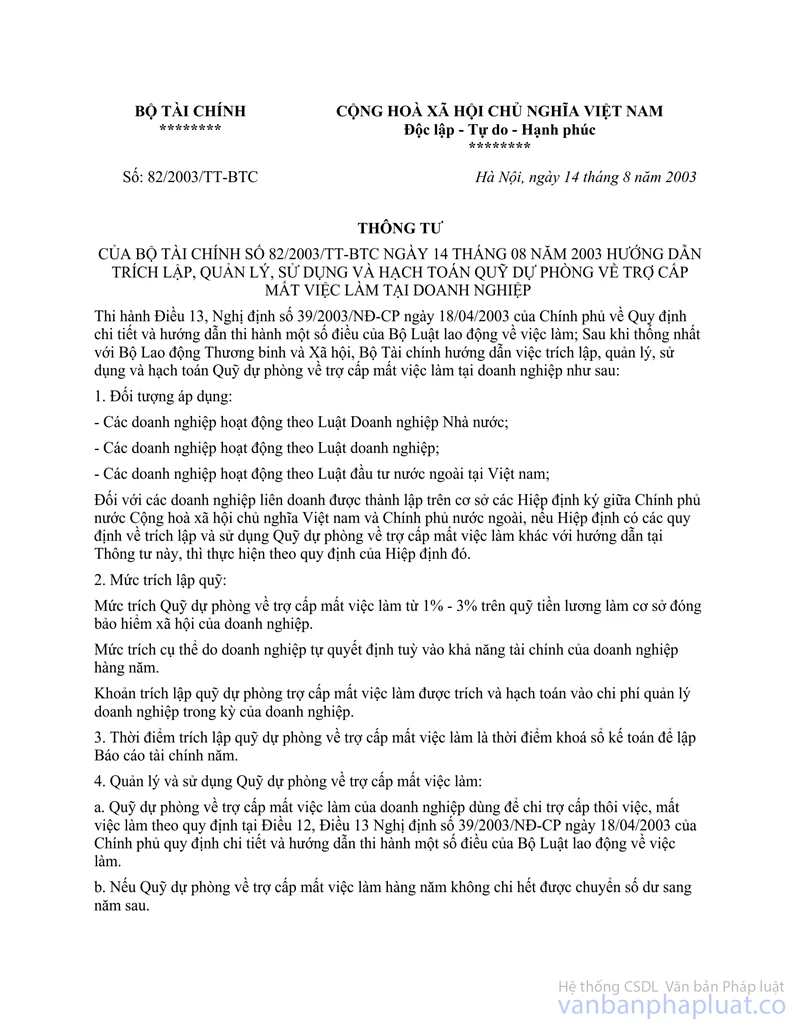

- Tại Khoản 4 Thông tư số 82/2003/TT-BTC hướng dẫn về trích lập, quản lý, sử dụng và hạch toán quỹ dự phòng về trợ cấp mất việc làm tại doanh nghiệp có hướng dẫn:

“4. Quản lý và sử dụng Quỹ dự phòng về trợ cấp mất việc làm:

a. Quỹ dự phòng về trợ cấp mất việc làm của doanh nghiệp dùng để chi trợ cấp thôi việc, mất việc làm theo quy định tại Điều 12, Điều 13 Nghị định số 39/2003/NĐ-CP ngày 18/04/2003 của Chính phủ quy định chi tiết và hướng dẫn thi hành một số điều của Bộ Luật lao động về việc làm.

b. Nếu Quỹ dự phòng về trợ cấp mất việc làm hàng năm không chi hết được chuyển số dư năm sau”.

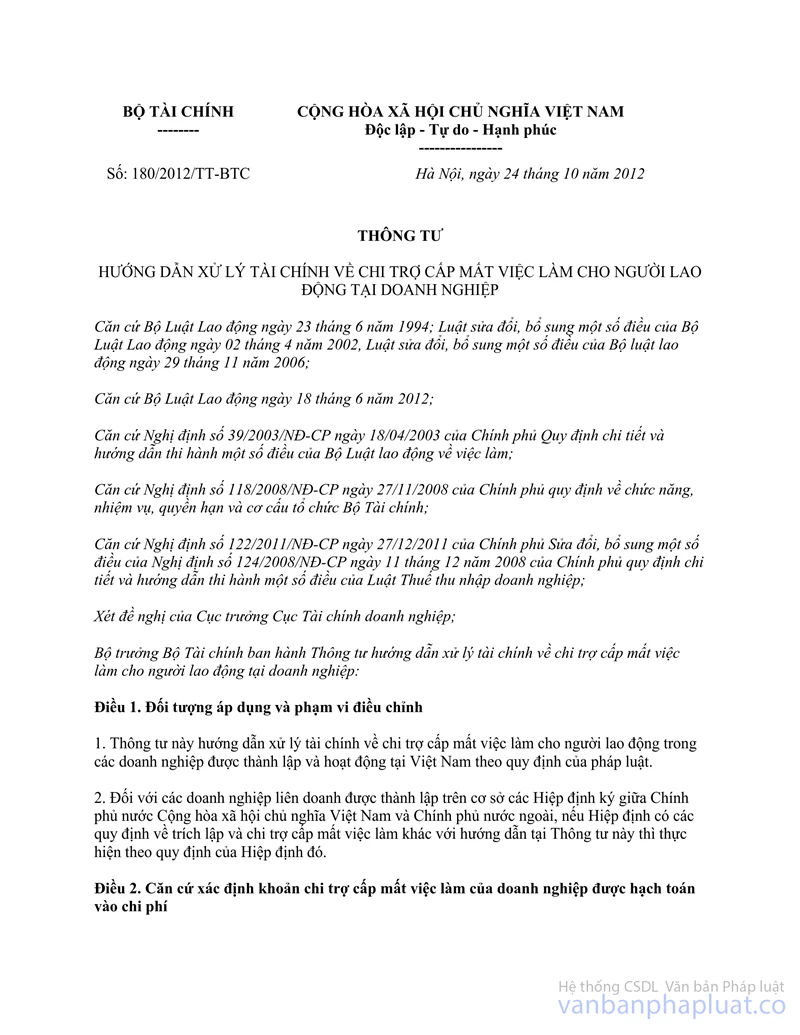

- Tại Khoản 1, Điều 3, Thông tư số 180/2012/TT-BTC ngày 24/10/2012 hướng dẫn xử lý tài chính về chi trợ cấp mất việc làm cho người lao động tại doanh nghiệp có hướng dẫn:

“1. ... Trường hợp khi lập báo cáo tài chính năm 2012, nếu nguồn quỹ dự phòng trợ cấp mất việc làm của doanh nghiệp còn số dư (sau khi đã chi trợ cấp mất việc làm năm 2012) doanh nghiệp hạch toán tăng thu nhập khác năm 2012 của doanh nghiệp, doanh nghiệp không được chuyển số dư quỹ sang năm sau sử dụng”.

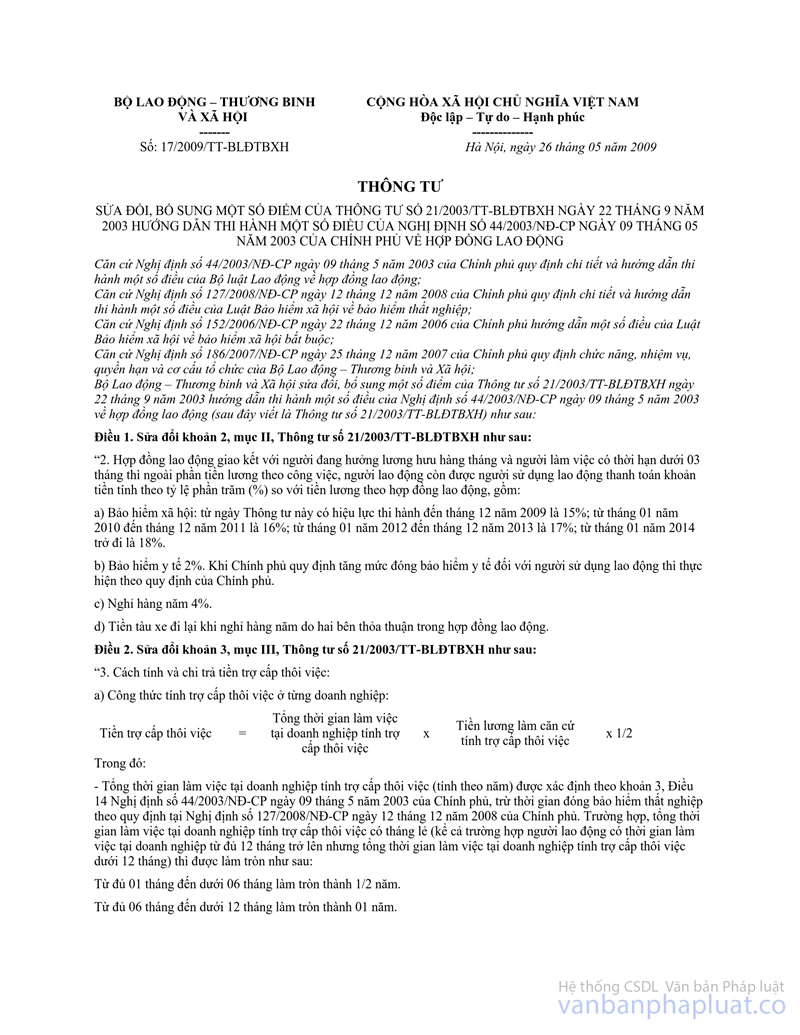

- Thông tư số 17/2009/TT-BLĐTBXH chỉ quy định cách tính và chi trả trợ cấp thôi việc cho người lao động, không quy định việc trích trước tiền trợ cấp thôi việc cho người lao động.

- Tại Khoản 2.19, Mục III, Phần B, Thông tư số 134/2007/TT-BTC ngày 14/02/2007 của Bộ tài chính có hướng dẫn về các khoản chi không được trừ khi xác định thu nhập chịu thuế:

“2.19. Trích, lập và sử dụng quỹ dự phòng trợ cấp mất việc làm và chi trợ cấp thôi việc cho người lao động không theo đúng chế độ hiện hành”.

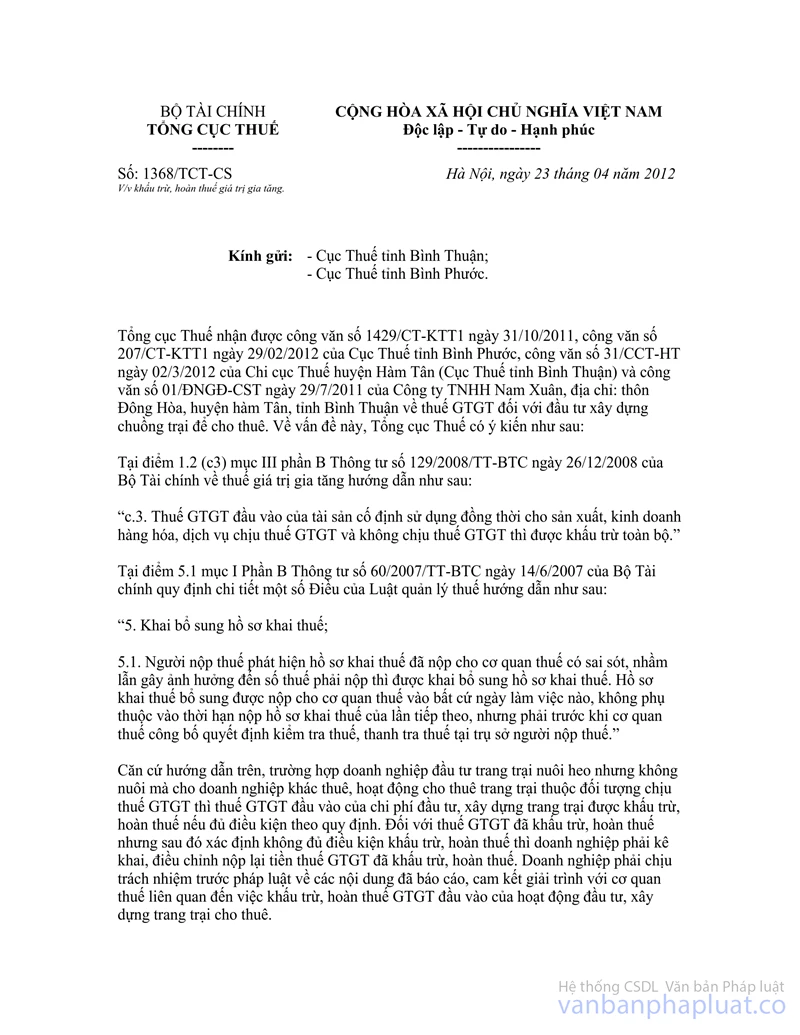

- Ngày 04/04/2016, Tổng cục Thuế đã có công văn số 1368/TCT-CS trả lời Cục thuế tỉnh Hải Dương về vấn đề này.

Căn cứ các hướng dẫn nêu trên, doanh nghiệp chỉ được phép trích lập quỹ dự phòng trợ cấp mất việc làm, không có quy định cho phép doanh nghiệp trích trước vào chi phí hoặc trích lập quỹ dự phòng trợ cấp thôi việc.

Đề nghị Cục thuế trên cơ sở các văn bản quy phạm pháp luật để giải thích cho Công ty. Trường hợp nếu có liên quan đến chính sách khác thì Cục thuế phối hợp với các cơ quan quản lý Nhà nước liên quan để hướng dẫn Công ty biết và thực hiện theo đúng quy định của pháp luật.

Tổng cục Thuế thông báo để Cục thuế tỉnh Hải Dương biết./.

|

|

TL.

TỔNG CỤC TRƯỞNG |