Nội dung toàn văn Công văn 3021/TCT-DNL kê khai thuế qua mạng Internet

|

BỘ

TÀI CHÍNH |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 3021/TCT-DNL |

Hà Nội, ngày 12 tháng 08 năm 2010 |

Kính gửi: Cục Thuế Thành phố Hà Nội

Tổng cục Thuế nhận được công văn số 9647/CT-KTT6 ngày 11/06/2010 của Cục Thuế thành phố Hà Nội về việc Ngân hàng Nhà nước chưa đủ điều kiện kê khai thuế qua mạng Internet và đề nghị hướng dẫn thủ tục cụ thể về khai, quyết toán khoản thu Ngân sách Nhà nước “Chênh lệch thu, chi” của Ngân hàng Nhà nước. Về vấn đề này, Tổng cục Thuế có ý kiến như sau:

Căn cứ Thông tư số 60/2007/TT-BTC ngày 14/06/2007 của Bộ Tài chính, hiện nay chưa có quy định về kê khai đối với khoản thu NSNN “Chênh lệch thu, chi” của Ngân hàng Nhà nước. Do vậy, Tổng cục Thuế đồng ý với đề xuất của Cục Thuế Thành phố Hà Nội tại thời điểm này không đưa Ngân hàng Nhà nước vào danh sách Người nộp thuế nộp hồ sơ khai thuế qua mạng Internet.

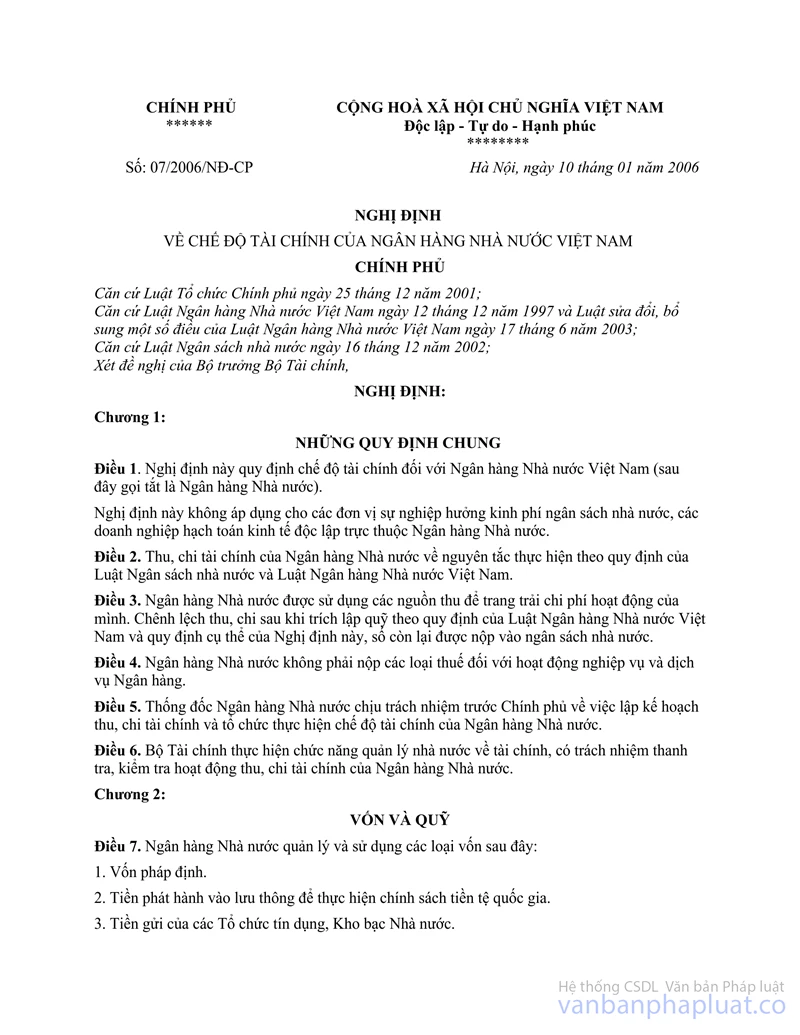

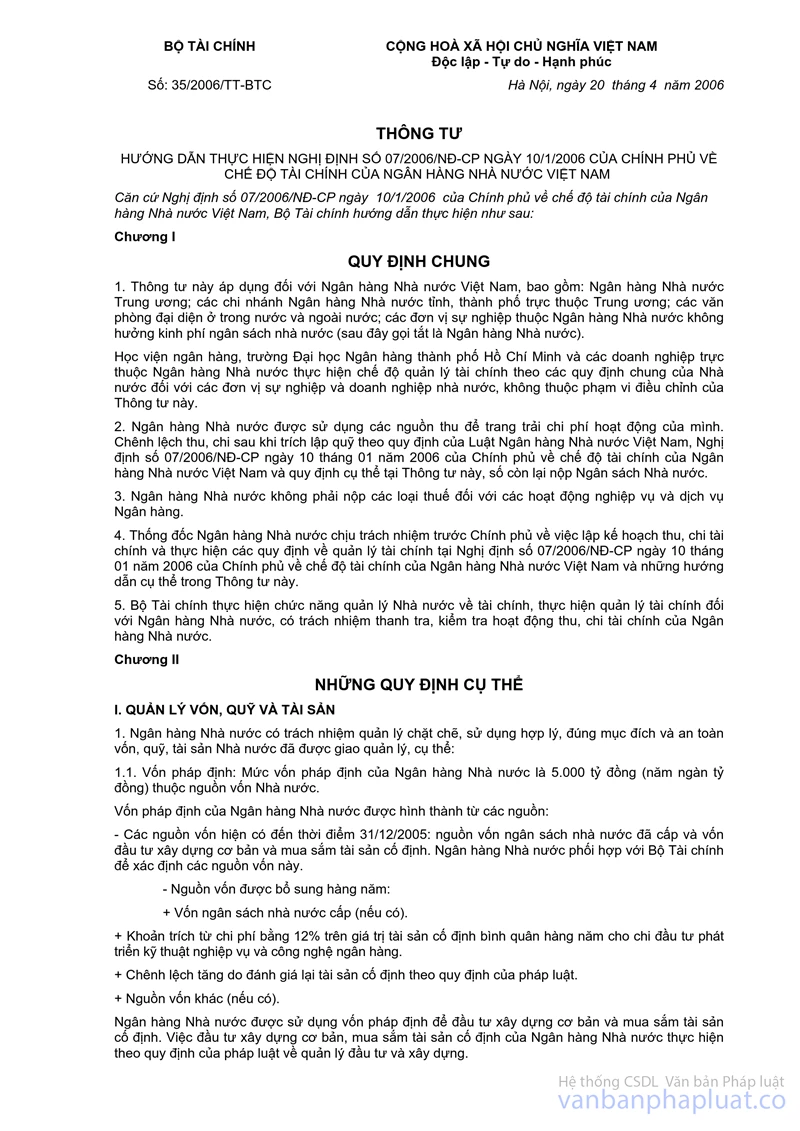

Căn cứ Điều 17 Nghị định số 07/2006/NĐ-CP ngày 10/01/2006 của Chính phủ và Điều 3, Mục III Thông tư số 07/2006/NĐ-CP chế độ tài chính Ngân hàng Nhà nước Việt Nam">35/2006/TT-BTC ngày 20/04/2006 của Bộ Tài chính:

“Chênh lệch thu, chi hàng năm của Ngân hàng Nhà nước sau khi trừ phần kinh phí khoán trên chênh lệch thu, chi theo cơ chế khoán được sử dụng như sau:

1. Trích 10% để lập quỹ thực hiện chính sách tiền tệ quốc gia.

2. Số còn lại nộp vào ngân sách nhà nước.

Việc trích nộp ngân sách nhà nước được thực hiện hàng quý theo hình thức tạm nộp; mức tạm nộp bằng 70% chênh lệch thu, chi thực tế hàng quý, phần 30% còn lại sẽ nộp vào ngân sách nhà nước sau khi báo cáo quyết toán tài chính năm đã được Thống đốc Ngân hàng Nhà nước phê duyệt.”

Như vậy, Ngân hàng Nhà nước tiếp tục nộp khoản thu NSNN “Chênh lệch thu, chi” và thủ tục kê khai, quyết toán đối với khoản thu này được thực hiện như quy định hiện hành.

Yêu cầu Cục thuế Thành phố Hà Nội thực hiện theo đúng quy định tại các văn bản quy phạm pháp luật về thuế và các văn bản quy phạm pháp luật khác có liên quan.

|

Nơi nhận: |

KT.

TỔNG CỤC TRƯỞNG |