Nội dung toàn văn Công văn 3025/TCT -CS vướng mắc chính sách thuế

|

BỘ

TÀI CHÍNH |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 3025/TCT-CS |

Hà Nội, ngày 25 tháng 8 năm 2011 |

Kính gửi: Cục Thuế tỉnh Đồng Nai.

Trả lời công văn số 4084/CT-THNVDT ngày 23/06/2011 của Cục Thuế tỉnh Đồng Nai về việc vướng mắc về chính sách thuế, Tổng cục Thuế có ý kiến như sau:

1/ Vướng mắc về chính sách thuế:

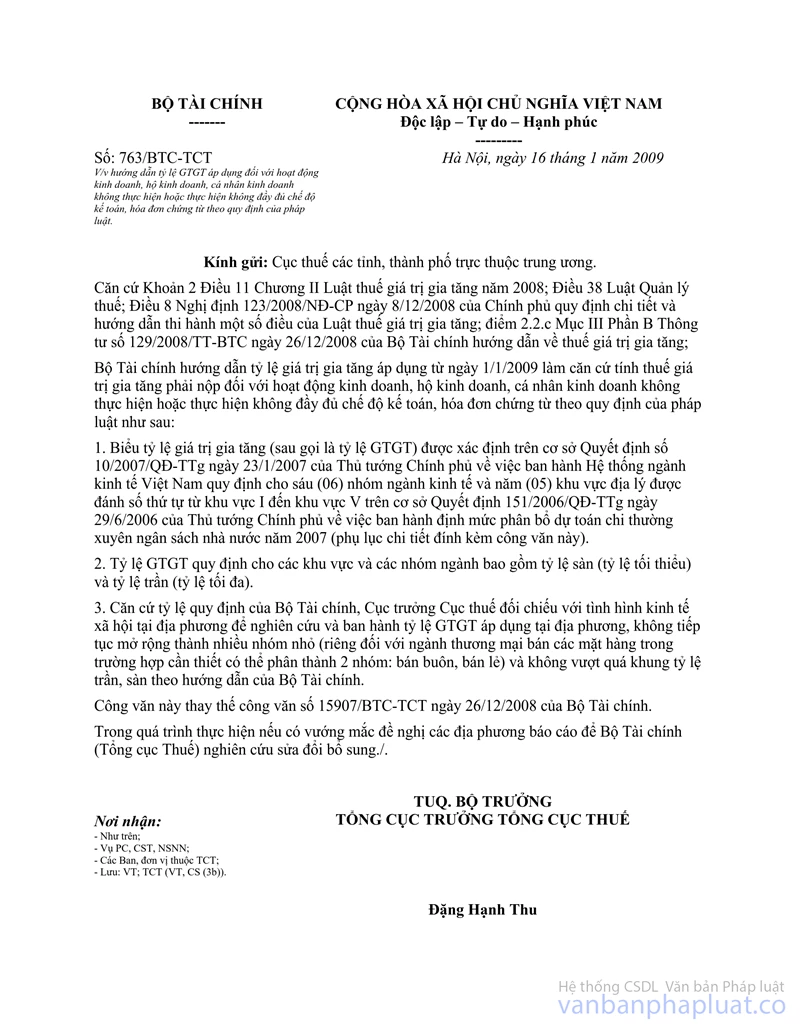

a- Áp dụng tỷ lệ thuế GTGT đối với hộ kinh doanh: Tại điểm 2.2.c, mục III, phần C Thông tư số 129/2008/TT-BTC ngày 26/12/2008 của Bộ Tài chính hướng dẫn về thuế GTGT quy định: “Hoạt động kinh doanh, hộ kinh doanh, cá nhân kinh doanh không thực hiện hoặc thực hiện không đầy đủ chế độ kế toán, hoá đơn, chứng từ theo quy định của pháp luật thì nộp thuế theo tỷ lệ (%) GTGT do Bộ Tài chính quy định.”

Căn cứ quy định nêu trên thì hộ kinh doanh không thực hiện hoặc thực hiện không đầy đủ chế độ kế toán, hoá đơn, chứng từ theo quy định của pháp luật thuộc đối tượng áp dụng tỷ lệ GTGT theo hướng dẫn tại công văn số 763/BTC-TCT ngày 16/01/2009 của Bộ Tài chính.

b- Tại Điều 107 Luật Quản lý thuế quy định: “Người nộp thuế đã phản ánh đầy đủ, trung thực các nghiệp vụ kinh tế làm phát sinh nghĩa vụ thuế trên sổ kế toán, hoá đơn, chứng từ nhưng khai sai dẫn đến thiếu số tiền thuế phải nộp hoặc tăng số tiền thuế được hoàn hoặc khai sai nhưng không thuộc các trường hợp quy định tại khoản 6 và khoản 7 Điều 108 của Luật này dẫn đến thiếu số tiền thuế phải nộp hoặc tăng số tiền thuế được hoàn thì phải nộp đủ số tiền thuế khai thiếu, nộp lại số tiền thuế được hoàn cao hơn và bị xử phạt 10% số tiền thuế khai thiếu, số tiều thuế được hoàn cao hơn và phạt tiền thuế chậm nộp trên số tiền thuế thiếu hoặc số tiền thuế được hoàn cao hơn.”

Trường hợp doanh nghiệp đã được cơ quan thuế hoàn thuế, quá trình kiểm tra sau hoàn phát hiện số thuế phải truy thu (khai sai, thiếu chứng từ thanh toán qua ngân hàng...) nhưng các nghiệp vụ phát sinh nghĩa vụ thuế doanh nghiệp phản ánh đầy đủ trên sổ sách kế toán và hồ sơ khai thuế thì doanh nghiệp phải nộp lại số tiền thuế được hoàn cao hơn và bị xử phạt 10% số tiền thuế được hoàn cao hơn và phạt tiền thuế chậm nộp trên số tiền thuế được hoàn cao hơn.

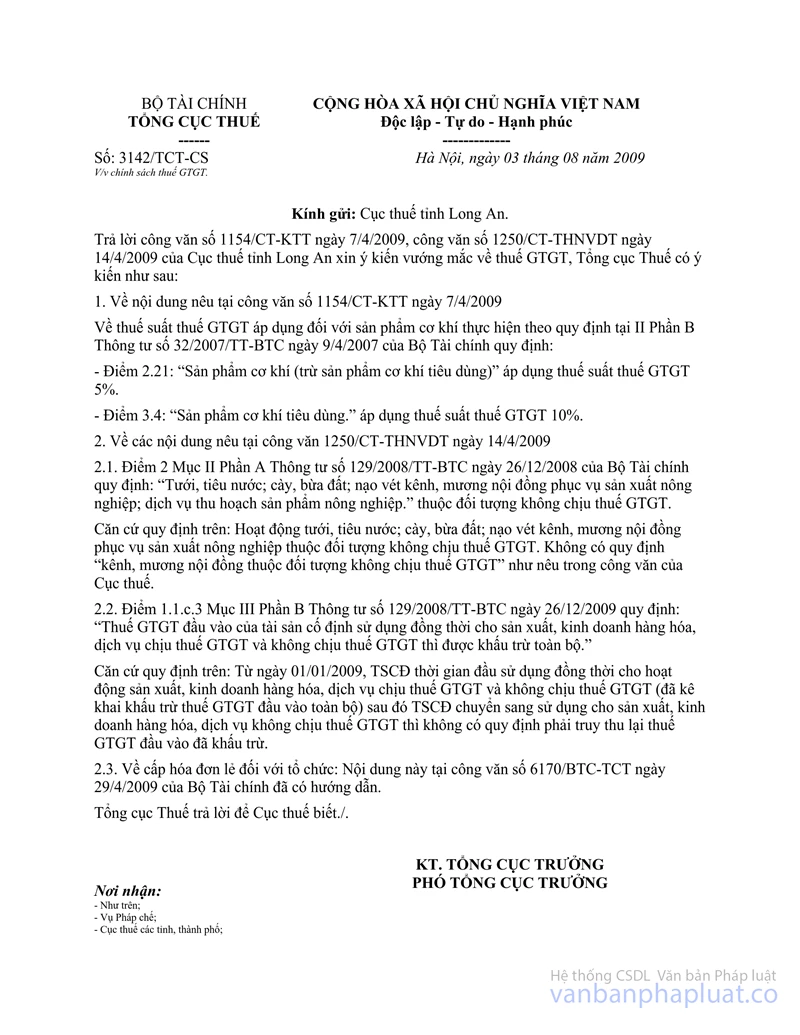

c- Về thuế GTGT đối với hàng hoá, TSCĐ chuyển sang mục đích sử dụng khác không chịu thuế GTGT:

Về nội dung này đã được hướng dẫn tại công văn số 3142/TCT-CS ngày 03/08/2009 của Tổng cục Thuế trả lời Cục Thuế tỉnh Long An (bản photocopy đính kèm)

2/ Vướng mắc về quản lý thuế:

a- Uỷ nhiệm thu thuế năm 2011: Theo quy định tại khoản 1, Điều 44 Luật Quản lý thuế thì người nộp thuế thực hiện nộp tiền thuế vào ngân sách nhà nước tại:

- Kho bạc nhà nước:

- Cơ quan quản lý thuế nơi tiếp nhận hồ sơ khai thuế;

- Thông qua tổ chức được cơ quan quản lý thuế uỷ nhiệm thu thuế;

- Thông qua ngân hàng thương mại, tổ chức tín dụng khác và tổ chức dịch vụ theo quy định của pháp luật.

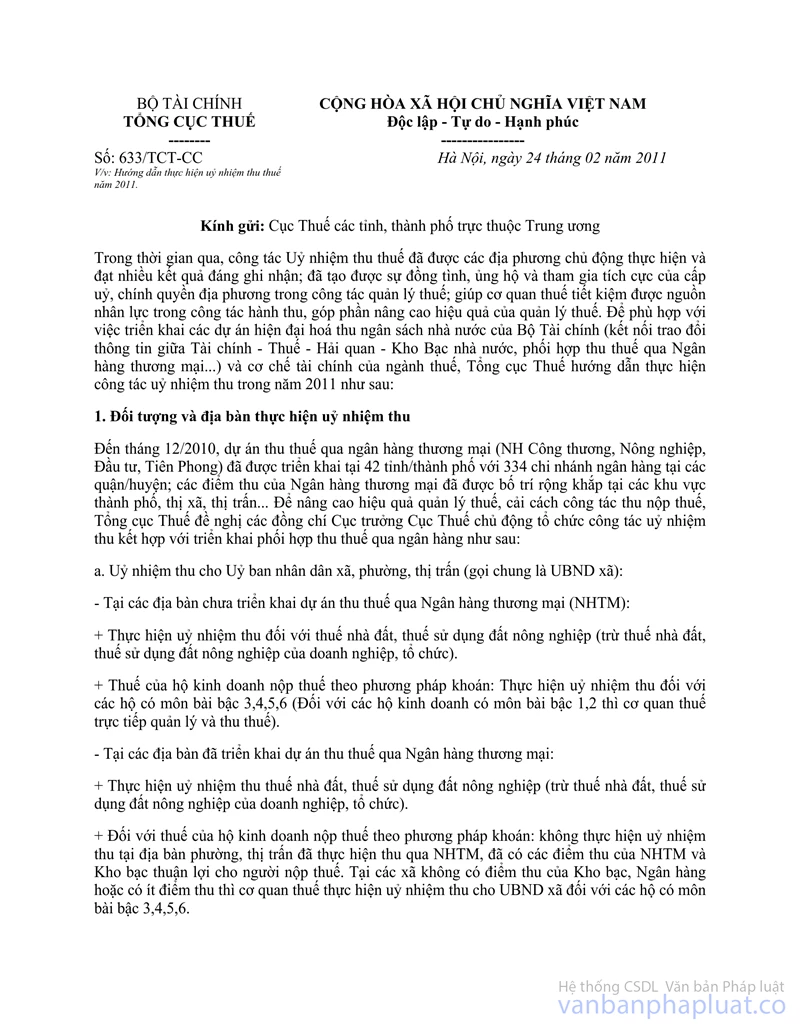

Theo hướng dẫn của Tổng cục Thuế tại công văn số 633/TCT-CC ngày 24/02/2011 về việc uỷ nhiệm thu thuế năm 2011 thì tại các địa bàn chưa triển khai dự án thu thuế qua ngân hàng thương mại, cơ quan thuế thực hiện thu thuế qua uỷ nhiệm thu đối với các hộ kinh doanh nộp thuế theo phương pháp khoán có môn bài bậc 3, 4, 5, 6; riêng đối với các hộ kinh doanh nộp thuế theo phương pháp khoán có môn bài bậc 1, 2 thì cơ quan thuế phải trực tiếp quản lý, thu thuế.

Do đó, để tổ chức thu thuế đối với các hộ kinh doanh nộp thuế theo phương pháp khoán có môn bài bậc 1, 2, Tổng cục Thuế nhất trí với đề xuất tại phương án 1 của Cục Thuế tỉnh Đồng Nai, cụ thể là: Nếu Kho bạc Nhà nước, Ngân hàng thương mại chưa có các điểm thu ở xã, thì giao trách nhiệm cho cán bộ thuế quản lý địa bàn thuộc đội thuế liên xã trực tiếp thu nộp cho đến khi ngân hàng thành lập được các điểm thu tại xã phục vụ người nộp thuế, nhằm tạo điều kiện cho công tác thu nộp ngân sách và trách được việc nợ đọng thuế.

Để thực hiện việc cơ quan thuế trực tiếp thu nộp tiền thuế, đề nghị Cục Thuế phải chỉ đạo các Chi cục thực hiện tốt các quy định, quy trình quản lý cấp phát, thanh quyết toán biên lai, ấn chỉ và tiền thuế đúng quy định và đúng thời hạn.

b- Nộp tiền nợ thuế, tiền phạt: Về cơ bản Tổng cục Thuế nhất trí với đề xuất của Cục Thuế tỉnh Đồng Nai.

Tuy nhiên, nếu người nộp thuế ghi rõ trên chứng từ nộp tiền là thanh toán cho khoản nào, tiểu mục nào, kỳ thuế nào hạn nộp nào thì nhập chứng từ thanh toán cho đúng khoản đó. Đối với các chứng từ không ghi rõ các nội dung trên thì thực hiện thanh toán theo trình tự.

Tổng cục Thuế trả lời để Cục Thuế được biết./.

|

Nơi nhận: |

KT.

TỔNG CỤC TRƯỞNG |