Nội dung toàn văn Công văn 3036/CT-KK&KTT năm 2013 chứng từ khấu trừ thuế thu nhập cá nhân

|

TỔNG CỤC THUẾ |

CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số:

3036/CT-KK&KTT |

TP. Hồ Chí Minh, ngày 31 tháng 05 năm 2013 |

|

Kính gửi: |

Bà Nguyễn Ngọc Thảo |

Phúc đáp đơn cứu xét của Bà Nguyễn Ngọc Thảo gửi đến Cục Thuế Tp.Hồ Chí Minh ngày 25/4/2013 theo số công văn 114238. Cục Thuế Tp.Hồ Chí Minh có ý kiến như sau:

- Tại khoản 1 Điều 20 Luật kế toán (số 03/2003/QH ngày 17/6/2003) quy định: “Chứng từ kế toán phải có đủ chữ ký. Chữ ký trên chứng từ kế toán phải được ký bằng bút mực. Không được ký chứng từ kề toán bằng mực đỏ hoặc đóng dấu chữ ký khắc sẵn. Chữ ký trên chứng từ kế toán của một người phải thống nhất”.

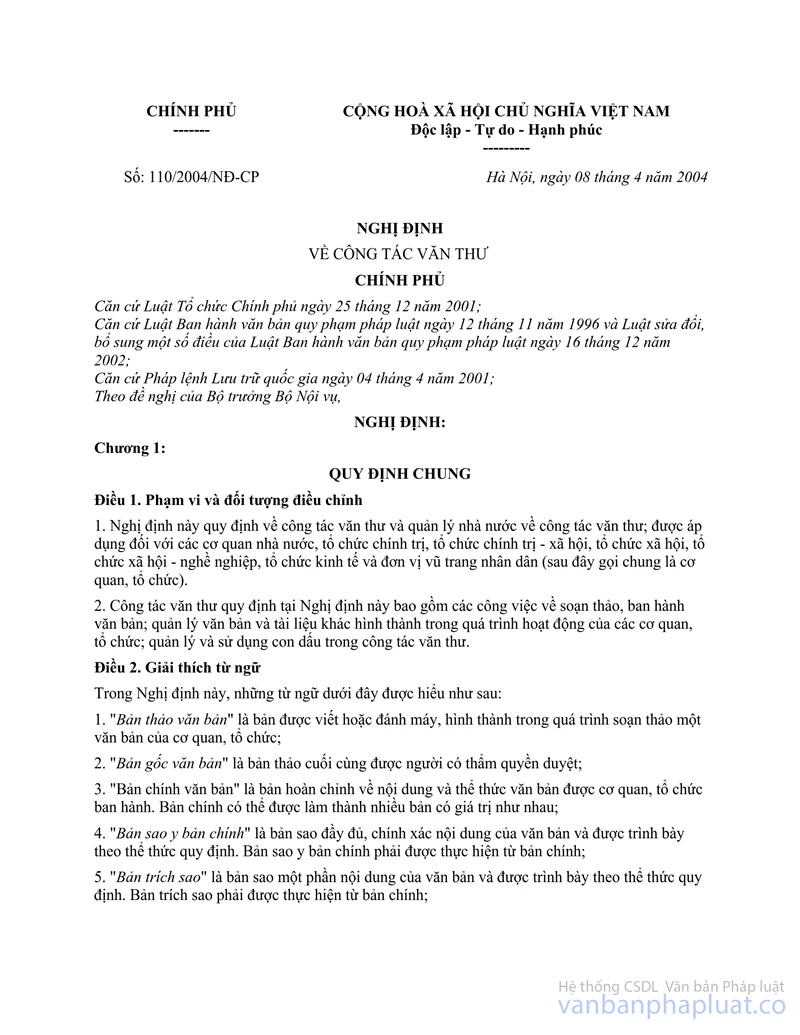

- Tại khoản 4 Điều 10 Nghị định số 110/2004/NĐ-CP ngày 08/04/2004 của Chính phủ về công tác văn thư quy định: “Khi ký văn bản không dùng viết chì, không dùng mực đỏ hoặc các thứ mực dễ phai”.

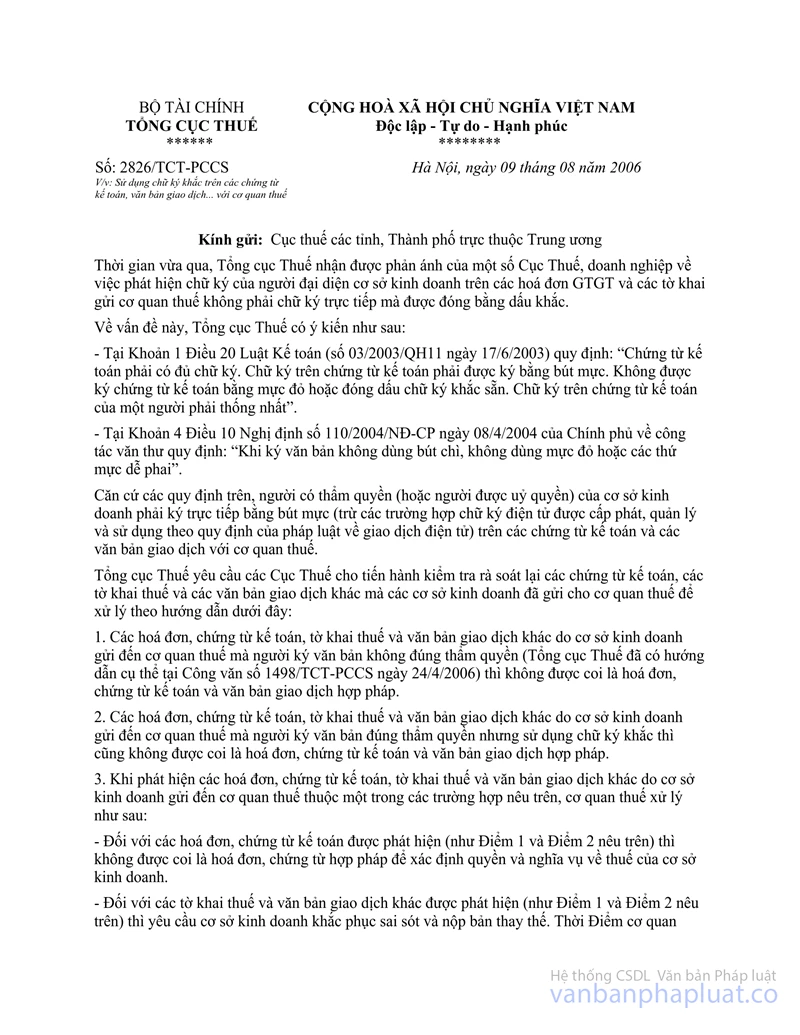

- Công văn số 2826/TCT-PCCS ngày 09/8/2006 của Tổng cục thuế về việc sử dụng chữ ký khắc trên các chứng từ kế toán, văn bản giao dịch ... với cơ quan thuế có hướng dẫn:

“2. Các hóa đơn, chứng từ kế toán, tờ khai thuế và văn bản giao dịch khác do cơ sở kinh doanh gửi đến Cơ quan thuế mà người ký văn bản đúng thẩm quyền nhưng sử dụng chữ ký khắc thì cũng không được coi là hóa đơn, chứng từ kế toán và văn bản giao dịch hợp pháp ...”

Từ những quy định nêu trên trường hợp sử dụng chữ ký khắc sẵn trên chứng từ khấu trừ thuế TNCN là không hợp lệ vì chứng từ khấu trừ thuế TNCN được xem là chứng từ kế toán để hạch toán sổ sách, kê khai thuế.

Cục Thuế Tp.Hồ Chí Minh đề nghị Bà Nguyễn Ngọc Thảo liên hệ với Trường TH, THCS và THPT Quốc Tế Á Châu xuất lại chứng từ khấu trừ thuế TNCN theo đúng quy định.

Cục Thuế Tp.Hồ Chí Minh thông báo để Bà Nguyễn Ngọc Thảo biết và thực hiện./.

|

Nơi nhận: |

KT. CỤC TRƯỞNG |