Nội dung toàn văn Công văn 3053/TCT-KK đánh giá ước thực hiện hoàn thuế giá trị gia tăng 2014 lập dự toán 2015 theo 150/2013/TT-BTC

|

BỘ TÀI CHÍNH |

CỘNG HÒA XÃ

HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 3053/TCT-KK |

Hà Nội, ngày 05 tháng 8 năm 2014 |

Kính gửi: Cục Thuế các tỉnh, thành phố trực thuộc trung ương

Thực hiện Thông tư số 150/2013/TT-BTC của Bộ Tài chính ngày 29/10/2013 hướng dẫn về việc lập, quản lý và thực hiện hoàn thuế từ Quỹ hoàn thuế giá trị gia tăng (sau đây gọi là Thông tư 150/2013/TT-BTC) nhằm đảm bảo việc triển khai thực hiện Thông tư đồng bộ, hiệu quả, ngày 18/3/2014, Tổng cục Thuế đã có công văn số 896/TCT-KK hướng dẫn thực hiện lập dự toán Quỹ hoàn thuế GTGT năm 2014 theo Thông tư số 150/2013/TT-BTC Tiếp theo, để chuẩn bị cho công tác lập dự toán hoàn thuế giá trị gia tăng (GTGT) 2015,Tổng cục Thuế đề nghị đồng chí Cục trưởng Cục Thuế chỉ đạo các đơn vị thực hiện các công việc sau đây:

A. Báo cáo đánh giá ước thực hiện hoàn thuế GTGT năm 2014

1. Mục tiêu, yêu cầu đối với báo cáo đánh giá ước thực hiện hoàn thuế GTGT.

Báo cáo đánh giá ước thực hiện hoàn thuế GTGT là cơ sở để điều hành công tác quản lý thuế và điều hành thu - chi ngân sách nhà nước đảm bảo chính xác, kịp thời; đồng thời, là căn cứ quan trọng để xây dựng dự toán hoàn thuế các năm tiếp theo. Báo cáo phải đánh giá đầy đủ việc tăng cường công tác quản lý thuế, trong đó tập trung đẩy mạnh quản lý, nâng cao chất lượng công tác hoàn thuế GTGT, các biện pháp về quản lý thuế nhằm ngăn chặn, xử lý các hành vi gian lận trong hoàn thuế GTGT...

Khi đánh giá tình hình hoàn thuế các tháng đầu năm 2014, Cục Thuế phải chỉ đạo các đơn vị phân tích, so sánh và xác định nguyên nhân tăng, giảm hoàn thuế so với năm 2013 và các năm trước đó để làm rõ các yếu tố ảnh hưởng của chính sách thuế, tình hình phát triển kinh tế xã hội trên địa bàn, yếu tố về mức độ tuân thủ pháp luật thuế của người nộp thuế trong việc kê khai khấu trừ và hoàn thuế GTGT, yếu tố về quản lý thuế của cơ quan thuế nói chung và các biện pháp quản lý hoàn thuế GTGT nói riêng. Đồng thời Cục Thuế đánh giá về việc xây dựng, sử dụng hạn mức chi hoàn thuế GTGT. Trên cơ sở đó, ước thực hiện hoàn năm 2014 và các tháng còn lại của năm 2014 đảm bảo đúng, sát thực tế phát sinh.

2. Căn cứ đánh giá ước thực hiện hoàn thuế GTGT năm 2014

- Căn cứ số hoàn thuế GTGT trong những năm trước (2012, 2013) và các tháng đầu năm 2014 phân loại theo từng trường hợp hoàn thuế để ước thực hiện hoàn thuế GTGT cả năm 2014.

- Căn cứ kế hoạch phát triển kinh tế - xã hội trên địa bàn, trong đó các chỉ tiêu như: Tốc độ tăng trưởng GDP; Tổng kim ngạch xuất, nhập khẩu; Tổng vốn đầu tư; Số dự án đầu tư được cấp phép mới; Số doanh nghiệp đã, đang và sẽ đi vào hoạt động sản xuất kinh doanh,...;

- Căn cứ những thông tin về sự thay đổi của cơ chế, chính sách tác động đến thu ngân sách nhà nước và liên quan đến hoàn thuế GTGT. Đặc biệt lưu ý mối tương quan giữa giảm thu ngân sách với giảm hoàn thuế GTGT đối với hàng hóa là sản phẩm nông sản, lâm sản, thủy hải sản chưa qua chế biến quy định tại khoản 1, Điều 4 Thông tư số 219/2013/TT-BTC ngày 31/12/2013 của Bộ Tài chính hướng dẫn thi hành Luật Thuế giá trị gia tăng và Nghị định số 209/2013/NĐ-CP ngày 18/12/2013 của Chính phủ quy định chi tiết và hướng dẫn thi hành một số điều của Luật Thuế giá trị gia tăng; xác định số thuế GTGT giảm hoàn của năm 2014 so với năm 2013 và các năm trước đó của nhóm hàng hóa này.

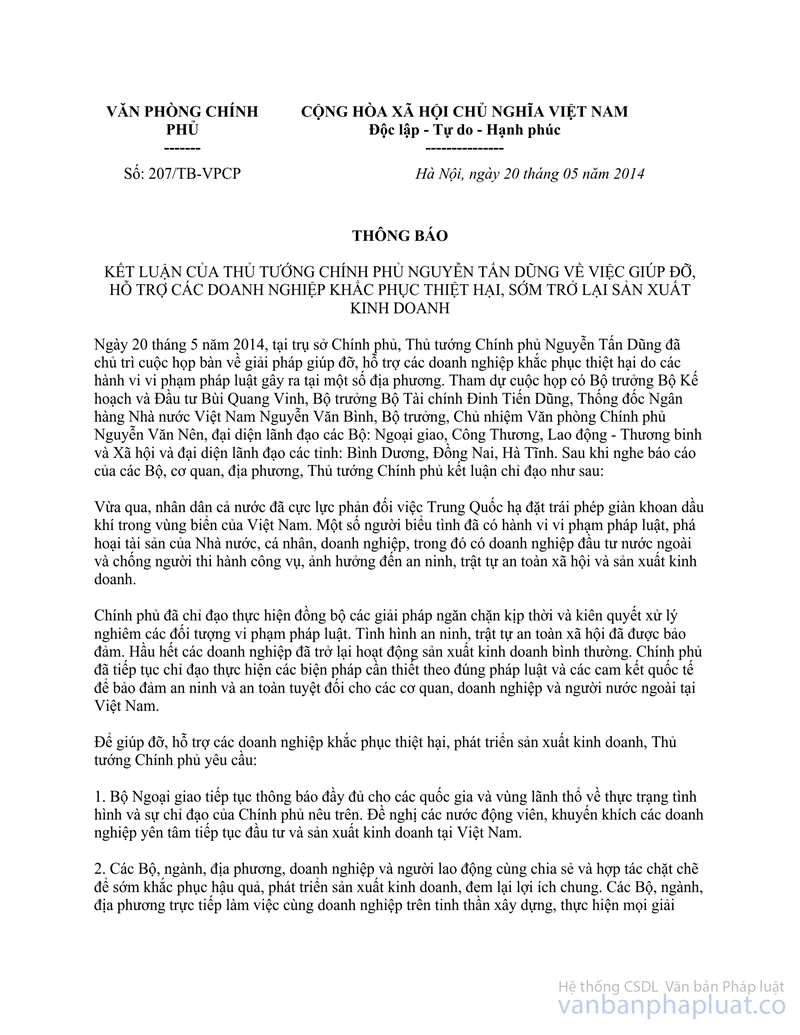

- Đối với các tỉnh Bình Dương, Đồng Nai, Hà Tĩnh, thành phố Hồ Chí Minh: lưu ý dự báo tình hình xuất nhập khẩu, đầu tư vốn của các doanh nghiệp đầu tư nước ngoài và các doanh nghiệp có liên quan để ước hoàn năm 2014, dự toán hoàn năm 2015; đánh giá rõ tác động của việc miễn, giảm, giãn, khấu trừ, hoàn thuế GTGT theo kết luận của Thủ tướng Chính phủ tại Thông báo số 207/TB-VPCP ngày 20/5/2014 của Văn phòng Chính phủ và các văn bản hướng dẫn của Bộ Tài chính.

- Căn cứ thông tin về kết quả sản xuất kinh doanh, tình hình kê khai, nộp thuế, hoàn thuế GTGT của các tổ chức, cá nhân liên quan đến hoàn thuế GTGT trên hệ thống cơ sở dữ liệu quản lý thuế của ngành thuế và các thông tin thu nhận được từ các cơ quan, ban ngành liên quan tại địa phương và trên các phương tiện truyền thông.

3. Nguyên tắc đánh giá ước thực hiện hoàn thuế GTGT năm 2014

- Về tổng thể: số ước hoàn năm 2014 phải tương ứng với tỷ lệ thu nộp NSNN về thuế GTGT trên địa bàn, cơ bản không cao hơn số thực hoàn năm 2013 và phấn đấu giảm chỉ bằng 80-85% số thực hoàn năm 2013 (do hoàn đối với trường hợp âm 3 tháng liên tục bình quân chiếm khoảng 1/3 Quỹ hoàn thuế GTGT, nay chuyển sang âm 12 tháng liên tục). Các tỉnh có giảm thu NSNN về thuế GTGT đối với nhóm mặt hàng nông, lâm, thủy, hải sản, về cơ bản ước hoàn thuế GTGT giảm tương ứng với số giảm thu NSNN.

Trường hợp tại địa phương có phát sinh số thuế hoàn tăng, giảm đột biến so cùng kỳ năm 2013 làm ảnh hưởng tăng số chi hoàn thuế năm 2014 thì Cục Thuế cần báo cáo, giải trình cụ thể từng trường hợp tăng, giảm so với năm trước, nêu rõ căn cứ tính số ước hoàn.

- Đối với hoàn trường hợp xuất khẩu:

+ Số ước hoàn cả năm 2014 so với các năm trước đó (2013, 2012) phải đảm bảo phù hợp với tốc độ tăng kim ngạch xuất nhập khẩu trên địa bàn, tương ứng với tỷ lệ thu nộp NSNN về thuế GTGT trên địa bàn;

+ Từng doanh nghiệp: số ước hoàn năm 2014 phải phù hợp với tình hình phát triển SXKD của doanh nghiệp qua các năm và kế hoạch SXKD năm 2014; tương ứng với tình hình khai thuế, nộp thuế GTGT của doanh nghiệp.

- Đối với hoàn trường hợp dự án đầu tư:

+ Về tổng số ước hoàn cả năm 2014 so với các năm trước đó (2013, 2012) phải đảm bảo phù hợp với tổng vốn đầu tư dự kiến thực hiện;

+ Từng doanh nghiệp: số ước hoàn năm 2014 phải phù hợp với Quyết định phê duyệt đầu tư của dự án và tình hình giải ngân vốn đầu tư thực hiện của dự án trong năm 2014.

- Đối với hoàn trường hợp âm 3 tháng liên tục (chuyển tiếp từ năm 2013), âm 12 tháng liên tục (từ năm 2014):

Về cơ bản giảm so với năm 2013, phấn đấu không vượt quá 30% số đã hoàn năm 2013. Trường hợp có số hoàn thuộc trường hợp này lớn phải giải trình cụ thể. Lưu ý: đối với doanh nghiệp có hồ sơ đề nghị hoàn thuộc trường hợp âm 12 tháng liên tục, làm rõ từng trường hợp dự kiến phát sinh và thực hiện phân tích rủi ro, chuyển kiểm tra trước hoàn thuế; khi kiểm tra, kết hợp kiểm tra tổng thể nghĩa vụ thuế của doanh nghiệp kể cả thời kỳ trước kỳ đề nghị hoàn thuế của doanh nghiệp.

4. Mẫu biểu ước thực hiện hoàn thuế GTGT năm 2014:

- Mẫu Đề cương thuyết minh đánh giá ước thực hiện hoàn thuế GTGT năm 2014, dự toán hoàn thuế GTGT năm 2015;

- Mẫu 01A: Tổng hợp kết quả ước thực hiện hoàn thuế GTGT năm 2014;

- Mẫu 01B: Báo cáo ước thực hiện hoàn thuế GTGT đối với trường hợp xuất khẩu năm 2014;

- Mẫu 01C: Báo cáo ước thực hiện hoàn thuế GTGT đối với trường hợp dự án đầu tư năm 2014.

Lưu ý: Biểu mẫu phải thực hiện thống nhất, số liệu đảm bảo chính xác, đầy đủ và khớp đúng với dữ liệu phân tích trong phần thuyết minh báo cáo.

B. Xây dựng dự toán hoàn thuế GTGT năm 2015

1. Mục tiêu, yêu cầu:

Việc xây dựng dự toán hoàn thuế GTGT năm 2015 phải đảm bảo phù hợp với chính sách thuế, sát với tình hình thực tế phát sinh trên địa bàn, đáp ứng yêu cầu quản lý thuế và có các biện pháp ngăn chặn các hành vi gian lận về hoàn thuế GTGT nhằm nâng cao hiệu quả quản lý của ngân sách nhà nước, đảm bảo tính chủ động trong việc triển khai thực hiện công tác hoàn thuế. Cụ thể:

- Dự toán hoàn thuế GTGT phải căn cứ vào tình hình kinh tế xã hội và khả năng phát triển sản xuất kinh doanh của người nộp thuế trên địa bàn.

- Dự toán hoàn thuế GTGT phải tính đúng, tính đủ số phải hoàn phát sinh trên địa bàn và chi tiết đến từng trường hợp được hoàn thuế theo đúng quy định của các văn bản pháp luật thuế và các chế độ thu nộp ngân sách nhà nước hiện hành; đảm bảo được nguồn chi để kịp thời chi hoàn thuế cho người nộp thuế được hoàn thuế theo đúng quy định.

- Dự toán hoàn thuế GTGT phải được xây dựng trên cơ sở phân tích tình hình hoàn thuế GTGT của các năm trước, dự báo khách quan, khoa học, đầy đủ các yếu tố về tăng trưởng kinh tế, sự biến động của người nộp thuế...;

- Dự toán hoàn thuế GTGT phải trên cơ sở tăng cường áp dụng các biện pháp quản lý hoàn thuế GTGT, ngăn chặn kịp thời và có hiệu quả các hành vi gian lận về hoàn thuế GTGT.

2. Căn cứ lập dự toán hoàn thuế GTGT năm 2015

a) Chính sách, pháp luật và các văn bản hướng dẫn

- Luật Ngân sách nhà nước và các văn bản hướng dẫn;

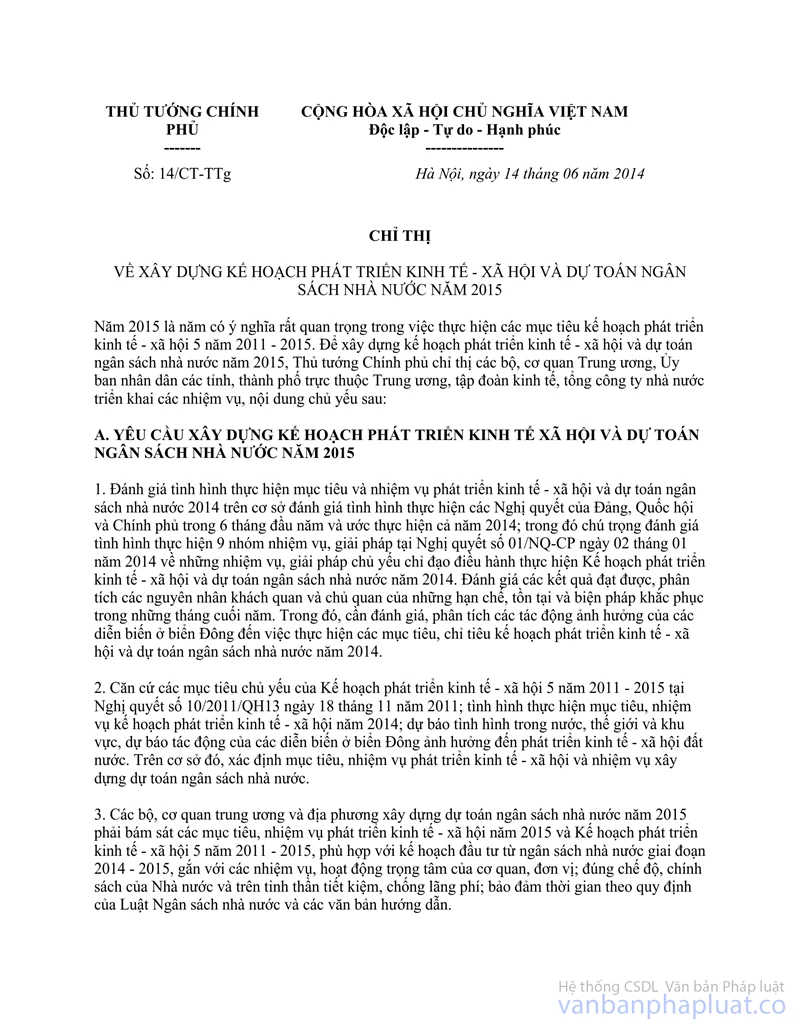

- Chỉ thị số 14/CT-TTg ngày 14/6/2014 của Thủ tướng Chính phủ về xây dựng kế hoạch phát triển kinh tế - xã hội và dự toán Ngân sách Nhà nước năm 2015; Thông tư 150/2013/TT-BTC ngày 29/10/2013 của Bộ Tài chính;

- Các văn bản hướng dẫn, chỉ đạo của Tổng cục Thuế;

- Pháp luật thuế và các văn bản pháp luật khác liên quan đến hoàn thuế GTGT. Những thay đổi về cơ chế chính sách dự kiến áp dụng trong năm kế hoạch; cần lưu ý ảnh hưởng của việc thay đổi trong chính sách hoàn thuế: không kê khai, tính nộp thuế GTGT đối với các mặt hàng nông, lâm, thủy, hải sản chưa qua chế biến, dự kiến năm 2015 sẽ phát sinh tăng số hoàn thuế đối với những trường hợp âm 12 tháng liên tục từ năm 2014.

b) Cơ sở dữ liệu lập dự toán hoàn thuế GTGT năm 2015

- Về kinh tế: Kế hoạch phát triển kinh tế - xã hội và dự báo tình hình phát triển sản xuất kinh doanh của người nộp thuế trên địa bàn, trong đó các chỉ tiêu như: Tốc độ tăng trưởng GDP; Tổng kim ngạch xuất, nhập khẩu; Tổng vốn đầu tư; Số dự án đầu tư được cấp phép mới; Số doanh nghiệp đã, đang và sẽ đi vào hoạt động sản xuất kinh doanh,... trên địa bàn;

- Về chính sách: căn cứ theo các quy định của chính sách, pháp luật hiện hành và đánh giá, dự kiến tác động của các chính sách mới được sửa đổi, bổ sung và có hiệu lực trong năm 2015 có ảnh hưởng đến số hoàn thuế GTGT trên địa bàn;

- Về công tác quản lý:

+ Tình hình kê khai, khấu trừ, hoàn thuế của từng người nộp thuế thuộc diện hoàn thuế (hoạt động xuất nhập khẩu, đầu tư dự án...); tổng hợp kết quả hoàn thuế theo trường hợp được hoàn thuế, khu vực kinh tế các kỳ trước, kỳ hiện tại và tình hình thực hiện các chức năng quản lý thuế được khai thác từ hệ thống báo cáo, hệ thống sổ trên các ứng dụng quản lý thuế của ngành.

+ Các biện pháp tăng cường công tác quản lý thuế, trong đó tập trung đẩy mạnh quản lý, nâng cao chất lượng công tác hoàn thuế GTGT, các biện pháp về quản lý thuế nhằm ngăn chặn, xử lý các hành vi gian lận trong hoàn thuế GTGT...

3. Mẫu biểu dự toán hoàn thuế GTGT năm 2015

- Mẫu Đề cương thuyết minh đánh giá ước thực hiện hoàn thuế GTGT năm 2014, dự toán hoàn thuế GTGT năm 2015;

- Mẫu 02A: Tổng hợp dự toán hoàn thuế GTGT năm 2015;

- Mẫu 02B: Dự toán hoàn thuế GTGT đối với trường hợp xuất khẩu năm 2015;

- Mẫu 02C: Dự toán hoàn thuế GTGT đối với trường hợp dự án đầu tư năm 2015;

- Mẫu 03: So sánh số hoàn thuế và thu NSNN đối với thuế GTGT.

Lưu ý: Biểu mẫu phải thực hiện thống nhất, số liệu đảm bảo chính xác, đầy đủ và khớp đúng với dữ liệu phân tích trong phần thuyết minh báo cáo.

C. Trình tự thực hiện

- Cục Thuế tổng hợp, phê duyệt và có công văn gửi báo cáo đánh giá ước thực hiện hoàn thuế năm 2014 và dự toán hoàn thuế GTGT năm 2015 cho Tổng cục Thuế (Vụ Kê khai và Kế toán thuế) chậm nhất ngày 15/8/2014.

- Trên cơ sở báo cáo của Cục Thuế, Tổng cục Thuế sẽ tổng hợp, tính số ước thực hiện hoàn thuế năm 2014 và dự toán hoàn thuế năm 2015 của từng Cục Thuế, báo cáo Bộ Tài chính, Chính phủ, Quốc hội phê duyệt, trên cơ sở đó, phân bổ và giao dự toán hoàn thuế năm 2015.

D. Trách nhiệm của cơ quan Thuế các cấp trong việc đánh giá ước thực hiện hoàn thuế năm 2014 và xây dựng dự toán hoàn thuế GTGT năm 2015

1. Tổng cục Thuế

- Các Vụ/đơn vị thuộc Tổng cục Thuế, bao gồm: Dự toán thu thuế, Chính sách, Thanh tra, Cục Công nghệ thông tin phối hợp với Vụ Kê khai và Kế toán thuế trong việc đánh giá ước thực hiện hoàn thuế năm 2014 và xây dựng dự toán hoàn thuế GTGT năm 2015.

- Vụ Kê khai và Kế toán thuế có trách nhiệm tổng hợp báo cáo của các Cục Thuế và các Vụ trình Tổng cục Thuế báo cáo Bộ Tài chính dự toán chi hoàn thuế GTGT.

- Cục CNTT phối hợp với Vụ Kê khai và Kế toán thuế và các Vụ liên quan xây dựng cơ sở dữ liệu về quản lý hoàn thuế GTGT và phân tích, dự báo chi hoàn thuế GTGT.

2. Cục Thuế các địa phương

- Tổ chức hướng dẫn triển khai thực hiện các nội dung của công văn này đến các Chi cục Thuế, các phòng thuộc Văn phòng Cục Thuế.

- Phối hợp chặt chẽ với các cơ quan, đơn vị trên địa bàn (Sở Tài chính về tình hình thanh toán vốn NSNN đối với các dự án đầu tư thuộc nguồn vốn NSNN; Sở Kế hoạch - Đầu tư về giấy phép đầu tư được cấp, sửa đổi bổ sung, vốn đầu tư đăng ký, vốn đầu tư thực hiện; cơ quan Hải quan về tình hình xuất khẩu, nhập khẩu của doanh nghiệp trên địa bàn; Ban quản lý các khu công nghiệp, khu chế xuất trên địa bàn để thu thập thông tin về tình hình sản xuất kinh doanh hàng xuất khẩu, tình hình thực hiện các dự án đầu tư... … để dự kiến số hoàn thuế GTGT sát với thực tế phát sinh.

- Chỉ đạo, triển khai việc thực hiện đánh giá tình hình thực hiện hoàn thuế GTGT năm 2014 và xây dựng dự toán hoàn thuế GTGT năm 2015, tùy theo tình hình thực tế của đơn vị để phân công các đơn vị chức năng thực hiện các nhiệm vụ cụ thể sau đây:

+ Các phòng/đội Kiểm tra thuế: Lập danh sách theo dõi doanh nghiệp hoàn thuế trọng điểm thuộc phạm vi được phân công quản lý đối với doanh nghiệp sản xuất, kinh doanh xuất khẩu, dự án đầu tư trên địa bàn; thu thập và phân tích thông tin về tình hình sản xuất kinh doanh của doanh nghiệp (tình hình xuất nhập khẩu, tình hình kinh doanh, tình hình thực hiện dự án đầu tư...), về tình hình thực hiện pháp luật về thuế và chế độ thu nộp, hoàn thuế để dự kiến số thuế phải hoàn trong năm kế hoạch theo đúng quy định của các Luật Thuế, Luật Quản lý thuế, Luật Ngân sách nhà nước. Trên cơ sở danh sách theo dõi từng doanh nghiệp trọng điểm, đánh giá ước thực hiện hoàn thuế năm 2014 và dự kiến số hoàn thuế năm 2015 của từng doanh nghiệp, so sánh tăng, giảm so với các năm trước, nguyên nhân tăng giảm; trên cơ sở đó tổng hợp ước hoàn năm 2014, dự toán hoàn thuế 2015 của các doanh nghiệp thuộc phạm vi quản lý chuyển phòng Kê khai và Kế toán thuế tổng hợp.

+ Phòng/đội Kê khai và Kế toán thuế phối hợp với bộ phận Tin học thu thập, phân tích thông tin, tổng hợp báo cáo ước hoàn thuế năm 2014, dự toán hoàn thuế năm 2015 thuộc phạm vi quản lý của cơ quan thuế (Văn phòng Cục, Chi cục Thuế) gửi phòng Tổng hợp - Nghiệp vụ - Dự toán tổng hợp chung (bao gồm biểu chi tiết và tổng hợp theo các mẫu kèm công văn này).

+ Phòng Tổng hợp - Nghiệp vụ - Dự toán phân tích, đánh giá chung, so sánh, đối chiếu với số ước thực hiện về thu NSNN của thuế GTGT, với tình hình phát triển kinh tế, phát triển sản xuất kinh doanh trên từng địa bàn đảm bảo phù hợp, làm rõ các yếu tố tăng, giảm đột biến về ước hoàn năm 2014 và dự toán hoàn năm 2015... trình Lãnh đạo Cục Thuế phê duyệt gửi Tổng cục Thuế kịp thời, đúng thời hạn và đảm bảo chất lượng.

- Cục trưởng Cục Thuế chịu trách nhiệm toàn diện về việc thực hiện đánh giá ước hoàn thuế GTGT năm 2014 và dự toán hoàn thuế GTGT năm 2015 trên địa bàn.

Đề nghị đồng chí Cục trưởng Cục Thuế chỉ đạo các đơn vị nghiêm túc thực hiện nội dung tại công văn này. Trong quá trình thực hiện, trường hợp phát sinh vướng mắc, đề nghị Cục Thuế kịp thời báo cáo về Tổng cục Thuế để xem xét, giải quyết./.

|

Nơi nhận: |

KT. TỔNG CỤC TRƯỞNG |

|

FILE ĐƯỢC ĐÍNH KÈM THEO VĂN BẢN

|