Nội dung toàn văn Công văn 3055/BTC-TCT thuế giá trị gia tăng vận tải quốc tế

|

BỘ

TÀI CHÍNH |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

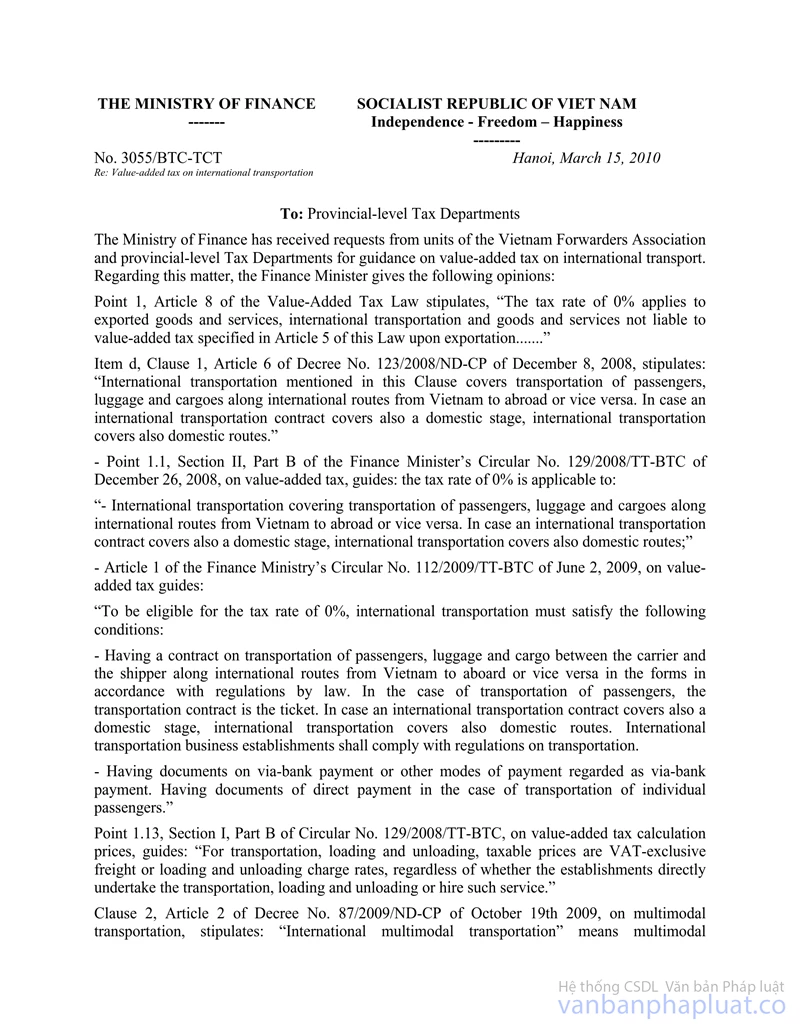

Số: 3055/BTC-TCT |

Hà Nội, ngày 15 tháng 03 năm 2010 |

Kính gửi: Cục thuế các tỉnh, thành phố trực thuộc Trung ương

Bộ Tài chính nhận được kiến nghị của các đơn vị trong Hiệp hội giao nhận kho vận Việt Nam và các Cục thuế đề nghị hướng dẫn về thuế GTGT đối với vận tải quốc tế. Về vấn đề này, Bộ Tài chính có ý kiến như sau:

Tại khoản 1 Điều 8 Luật thuế GTGT quy định: “Mức thuế suất 0% áp dụng đối với hàng hóa, dịch vụ xuất khẩu, vận tải quốc tế và hàng hóa, dịch vụ không chịu thuế giá trị gia tăng quy định tại Điều 5 của Luật này khi xuất khẩu…”

Tại tiết d khoản 1 Điều 6 Nghị định số 123/2008/NĐ-CP ngày 8/12/2008 quy định: “Vận tải quốc tế quy định tại khoản này bao gồm vận tải hành khách, hành lý, hàng hóa theo chặng quốc tế từ Việt Nam ra nước ngoài hoặc từ nước ngoài đến Việt Nam. Trường hợp hợp đồng vận tải quốc tế bao gồm cả chặng vận tải nội địa thì vận tải quốc tế gồm cả chặng nội địa”.

- Tại điểm 1.1. Mục II, Phần B Thông tư số 123/2008/NĐ-CP">129/2008/TT-BTC ngày 26/12/2008 của Bộ Tài chính về thuế GTGT hướng dẫn: thuế suất 0% áp dụng đối với:

“- Vận tải quốc tế bao gồm vận tải hành khách, hành lý, hàng hóa theo chặng quốc tế từ Việt Nam ra nước ngoài hoặc từ nước ngoài đến Việt Nam. Trường hợp hợp đồng vận tải quốc tế bao gồm cả chặng nội địa thì vận tải quốc tế gồm cả chặng nội địa;”

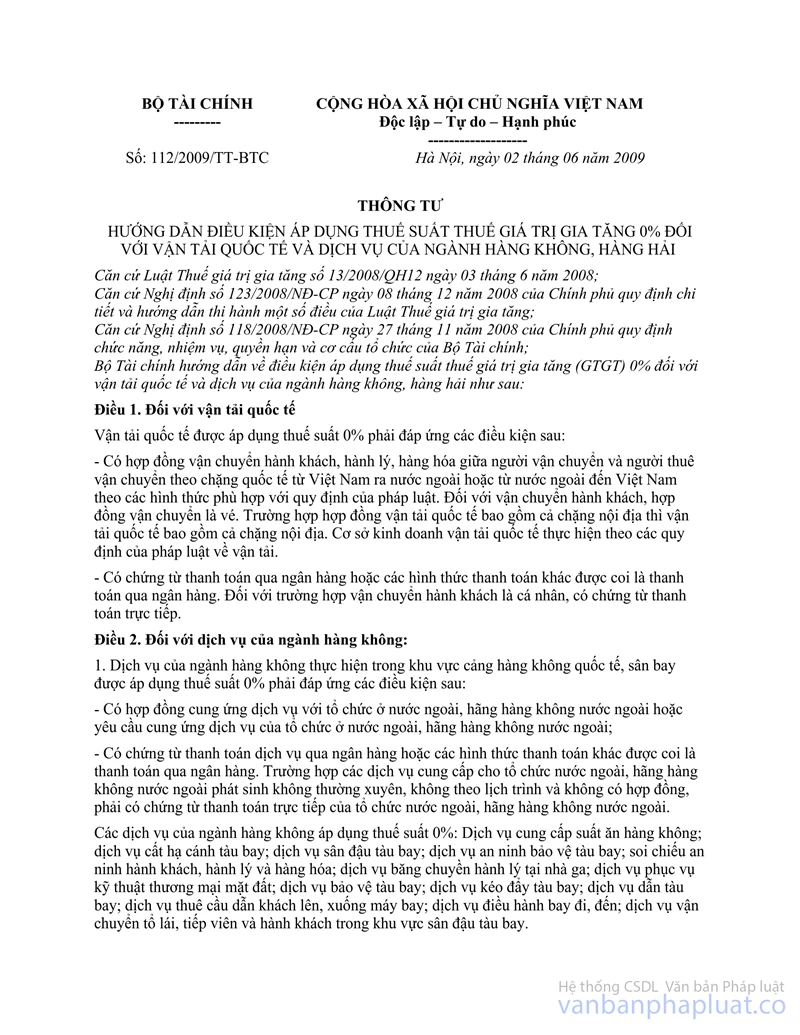

- Tại Điều 1 Thông tư số 112/2009/TT-BTC ngày 2/6/2009 của Bộ Tài chính về thuế GTGT hướng dẫn:

“Vận tải quốc tế được áp dụng thuế suất 0% phải đáp ứng các điều kiện sau:

- Có hợp đồng vận chuyển hành khách, hành lý, hàng hóa giữa người vận chuyển và người thuê vận chuyển theo chặng quốc tế từ Việt Nam ra nước ngoài hoặc từ nước ngoài đến Việt Nam theo các hình thức phù hợp với quy định của pháp luật. Đối với vận chuyển hành khách, hợp đồng vận chuyển là vé. Trường hợp hợp đồng vận tải quốc tế bao gồm cả chặng nội địa thì vận tải quốc tế bao gồm cả chặng nội địa. Cơ sở kinh doanh vận tải quốc tế thực hiện theo các quy định của pháp luật về vận tải.

- Có chứng từ thanh toán qua ngân hàng hoặc các hình thức thanh toán khác được coi là thanh toán qua ngân hàng. Đối với trường hợp vận chuyển hành khách là cá nhân, có chứng từ thanh toán trực tiếp.”

Tại điểm 1.13, Mục 1, Phần B Thông tư số 123/2008/NĐ-CP">129/2008/TT-BTC hướng dẫn về giá tính thuế GTGT: “đối với vận tải, bốc xếp là giá cước vận tải, bốc xếp chưa có thuế GTGT, không phân biệt cơ sở trực tiếp vận tải, bốc xếp hay thuê lại”.

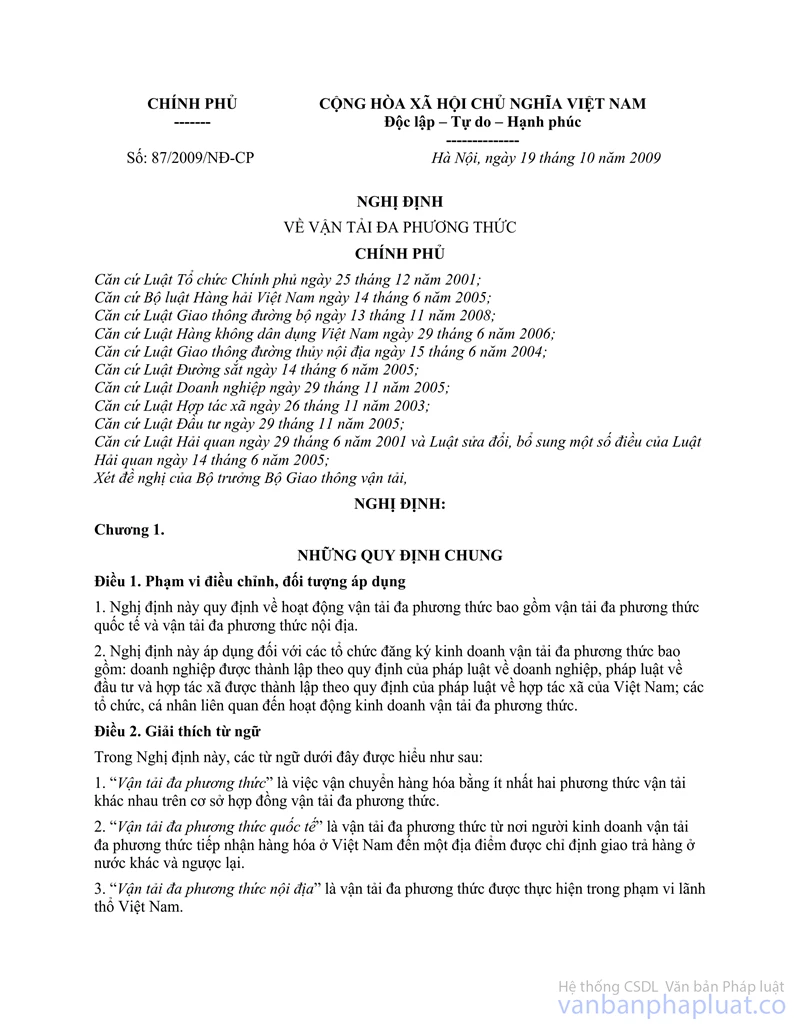

Tại khoản 2 Điều 2 Nghị định số 87/2009/NĐ-CP ngày 19/10/2009 về vận tải đa phương thức quy định: “Vận tải đa phương thức quốc tế” là vận tải đa phương thức từ nơi người kinh doanh vận tải đa phương thức tiếp nhận hàng hóa ở Việt Nam đến một địa điểm được chỉ định giao trả hàng ở nước khác và ngược lại.

Căn cứ vào các quy định nêu trên, trường hợp cơ sở kinh doanh ký hợp đồng vận tải quốc tế cho khách hàng (không phân biệt có phương tiện trực tiếp vận tải hay không có phương tiện), căn cứ theo vận đơn và đồng thời đáp ứng được các điều kiện nêu tại Điều 1 Thông tư số 112/2009/TT-BTC ngày 2/6/2009 của Bộ Tài chính về thuế GTGT (nêu trên) thì hoạt động vận tải quốc tế do cơ sở kinh doanh ký hợp đồng vận tải này được áp dụng thuế suất thuế GTGT là 0%.

Các dịch vụ xuất khẩu, dịch vụ của ngành hàng không, hàng hải nếu đáp ứng các điều kiện quy định tại Thông tư số 123/2008/NĐ-CP">129/2008/TT-BTC và Thông tư số 112/2009/TT-BTC của Bộ Tài chính được áp dụng mức thuế suất thuế GTGT là 0%, các dịch vụ khác áp dụng theo mức thuế suất thuế GTGT được quy định tại các văn bản pháp luật hiện hành về thuế GTGT.

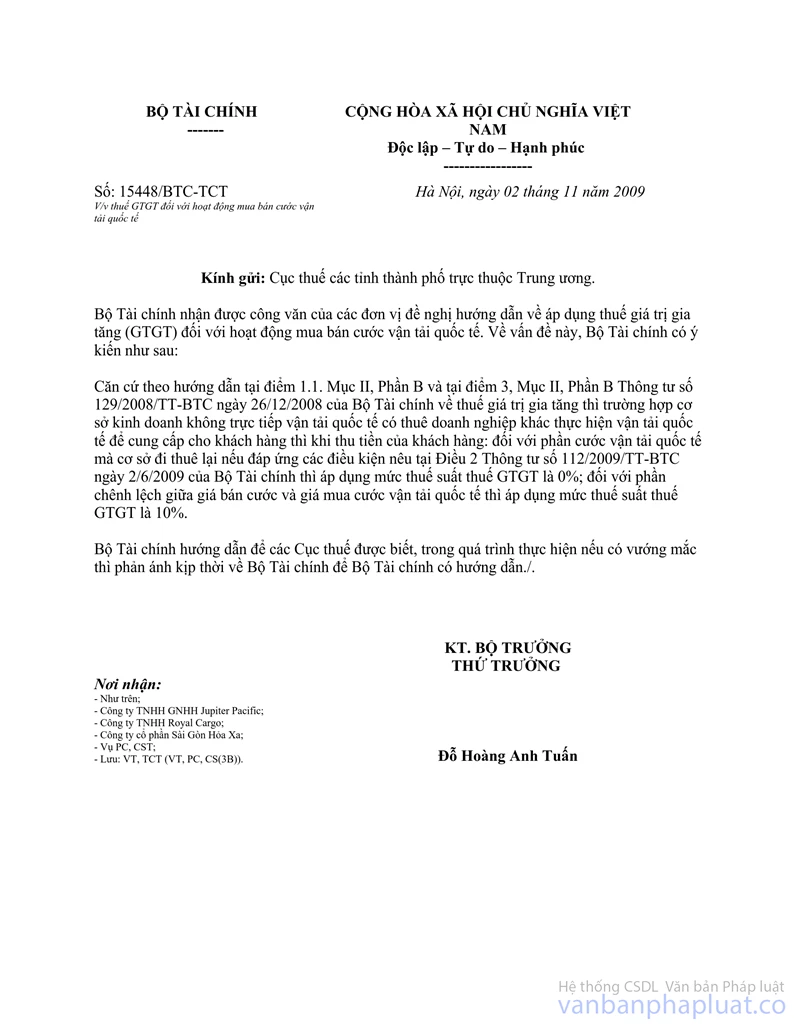

Công văn này thay thế công văn số 15448/BTC-TCT ngày 02/11/2009 của Bộ Tài chính.

Bộ Tài chính hướng dẫn để các Cục thuế được biết, trong quá trình thực hiện nếu có vướng mắc thì phản ánh về Bộ Tài chính để được hướng dẫn kịp thời.

|

Nơi nhận: |

KT.

BỘ TRƯỞNG |