Nội dung toàn văn Công văn 308/TCT-CS thuế giá trị gia tăng dịch vụ chuyển phát nhanh

|

BỘ

TÀI CHÍNH |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 308/TCT-CS |

Hà Nội, ngày 27 tháng 1 năm 2010 |

Kính

gửi: Công ty cổ phần chuyển phát nhanh Bưu điện

(Số 1 Tân Xuân - Xuân Đỉnh - Từ Liêm - Hà Nội)

Tổng cục Thuế nhận được công văn số 187/TCKT ngày 16/3/2009 của Công ty cổ phần chuyển phát nhanh Bưu điện (Công ty) hỏi về thuế GTGT đối với dịch vụ chuyển phát nhanh và đại lý dịch vụ chuyển phát nhanh, về việc này Tổng cục Thuế có ý kiến như sau:

Dịch vụ chuyển phát nhanh do Công ty cổ phần chuyển phát nhanh Bưu điện thực hiện hoặc làm đại lý cho các hãng nước ngoài thuộc dịch vụ bưu chính, bưu điện (theo Pháp lệnh Bưu chính, Viễn thông ngày 25/5/2002; Nghị định số 128/2007/NĐ-CP ngày 02/8/2007 của Chính phủ).

1. Về thuế đối với hoa hồng đại lý dịch vụ chuyển phát nhanh

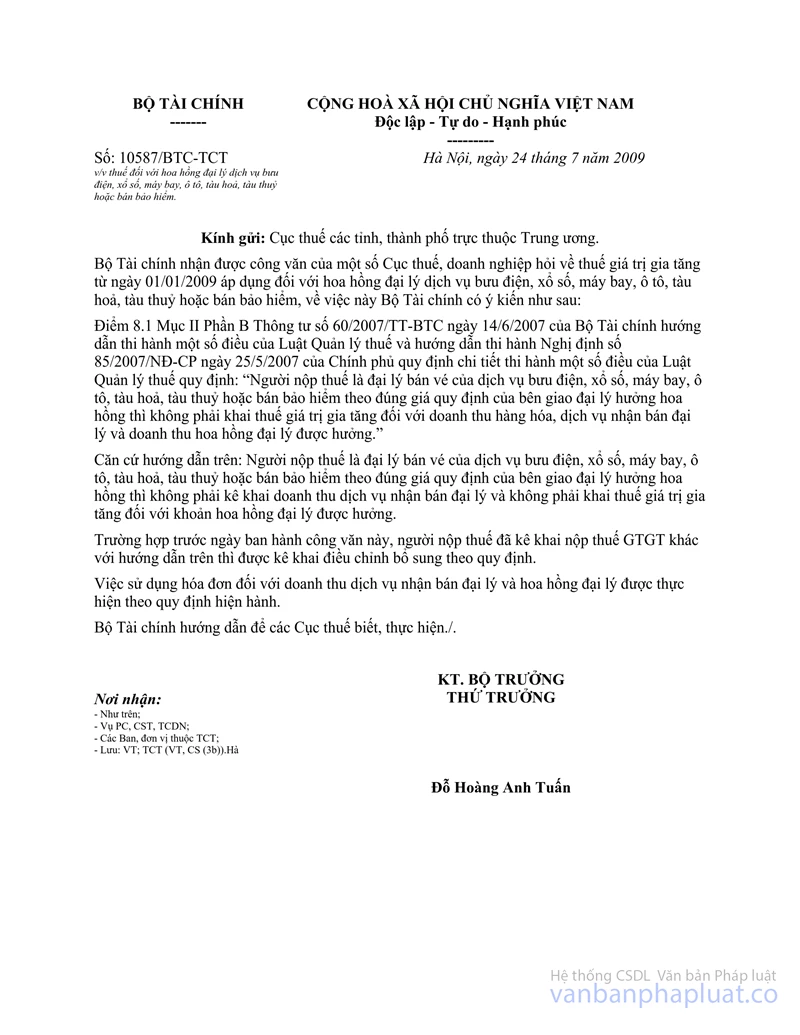

Căn cứ quy định tại điểm 8.1 Mục II Phần B Thông tư số 60/2007/TT- BTC ngày 14/6/2007 của Bộ Tài chính hướng dẫn về quản lý thuế và công văn số 10587/BTC-TCT ngày 24/7/2009 của Bộ Tài chính hướng dẫn thì:

- Trường hợp Bưu điện tỉnh, thành phố nhận làm đại lý đúng giá hưởng hoa hồng dịch vụ chuyển phát nhanh cho Công ty thì Bưu điện không phải kê khai thuế GTGT đối với doanh thu dịch vụ nhận đại lý và hoa hồng đại lý được hưởng.

Khi thu tiền của khách hàng về dịch vụ chuyển phát nhanh, Bưu điện tỉnh, thành phố xuất hóa đơn GTGT giao cho khách hàng theo quy định. Hàng tháng Bưu điện lập Bảng kê tổng hợp doanh thu dịch vụ chuyển phát nhanh làm đại lý cho Công ty gửi về Công ty để Công ty lập hóa đơn GTGT cho doanh thu dịch vụ thực tế đã thực hiện.

- Trường hợp Công ty làm đại lý dịch vụ chuyển phát nhanh cho các hãng nước ngoài (nhà thầu nước ngoài) thì Công ty phải kê khai nộp thuế GTGT, thuế TNDN cho doanh thu dịch vụ chuyển phát nhanh thu của khách hàng theo quy định (thuế nhà thầu nước ngoài); Công ty không phải kê khai thuế GTGT đối với hoa hồng đại lý được hưởng.

2. Về thuế GTGT đối với dịch vụ chuyển phát nhanh cung cấp cho doanh nghiệp trong khu chế xuất

Điểm 10 Mục II Phần A Thông tư số 129/2008/TT-BTC ngày 26/12/2008 của Bộ Tài chính hướng dẫn về thuế giá trị gia tăng quy định: "Dịch vụ bưu chính, viễn thông từ nước ngoài vào Việt Nam (chiều đến)” thuộc đối tượng không chịu thuế GTGT

Điểm 1.3, điểm 3 Mục II Phần B Thông tư số 129/2008/TT-BTC nên trên quy định:

- Điểm 1.3: “Dịch vụ bưu chính, viễn thông chiều đi ra nước ngoài” không áp dụng mức thuế suất 0%.

- Điểm 3: “Mức thuế suất 10% áp dụng đối với hàng hóa, dịch vụ không được quy định tại Mục II Phần A; Điểm 1,2 Mục II Phần B Thông tư này”.

Căn cứ quy định trên: Dịch vụ chuyển phát nhanh do Công ty cung cấp cho doanh nghiệp trong khu chế xuất để chuyển phát hàng hóa từ Việt Nam đi nước ngoài thuộc đối tượng áp dụng thuế suất GTGT 10%.

Tổng cục Thuế trả lời để Công ty cổ phần chuyển phát nhanh Bưu điện được biết./.

|

Nơi nhận: |

KT.

TỔNG CỤC TRƯỞNG |