Nội dung toàn văn Công văn 3089/TCT-TNCN giải đáp chính sách thuế

|

BỘ

TÀI CHÍNH |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 3089/TCT-TNCN |

Hà Nội, ngày 16 tháng 08 năm 2010 |

Kính gửi: Cục thuế tỉnh Tuyên Quang.

Trả lời công văn số 1457/CT-TNCN ngày 19/7/2010 của Cục thuế tỉnh Tuyên Quang về việc giải đáp một số vướng mắc khi xác định thu nhập chịu thuế TNCN đối với Khoản trợ cấp cho cán bộ công nhân viên chức về hưu trước tuổi và người lao động dôi dư do sắp xếp lại công ty Nhà nước. Vấn đề này, Tổng cục Thuế có ý kiến như sau:

Tại tiết đ, Điểm 2.2.4, Khoản 2, Mục II, phần A Thông tư số 84/2008/TT-BTC ngày 30/9/2008 của Bộ Tài chính quy định các Khoản phụ cấp, trợ cấp được trừ khi xác định thu nhập chịu thuế từ tiền lương, tiền công:

"Các Khoản trợ cấp thôi việc, trợ cấp mất việc làm, trợ cấp thất nghiệp.".

- Tại Khoản 3, Điều 1, Thông tư số 62/2009/TT-BTC ngày 27/3/2009 của Bộ Tài chính quy định:

"Đối với những lĩnh vực công tác, ngành nghề mà Nhà nước có quy định chế độ phụ cấp, trợ cấp,... thì các Khoản phụ cấp, trợ cấp,… này không tính vào thu nhập chịu thuế.".

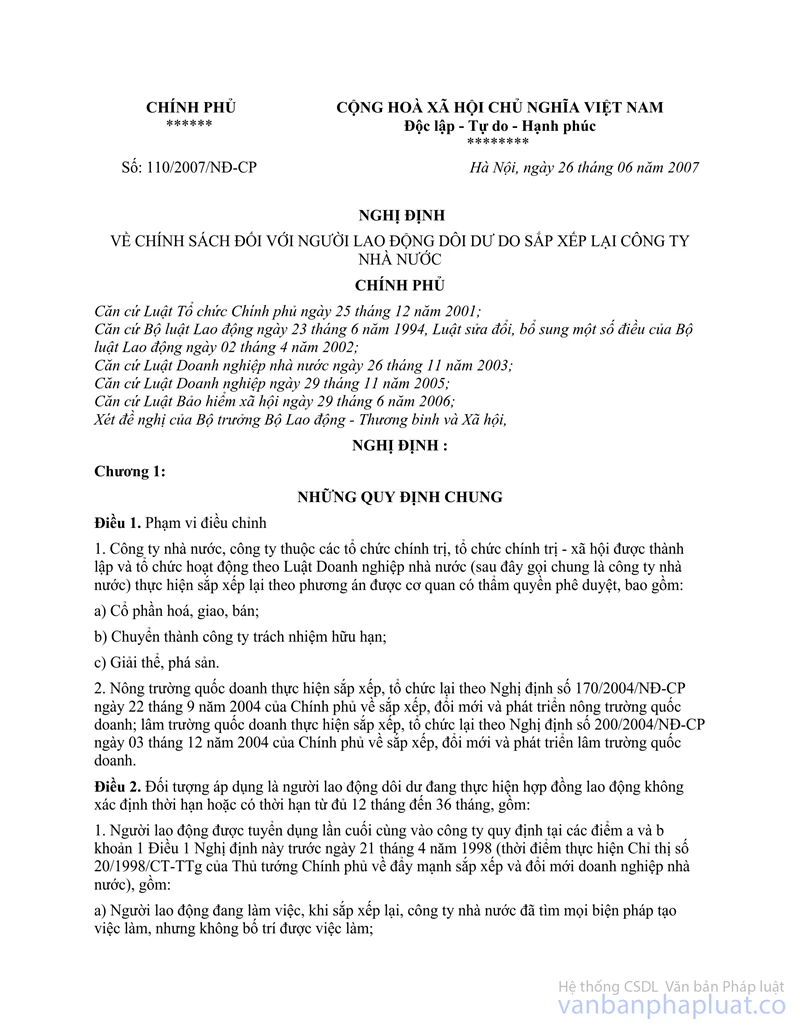

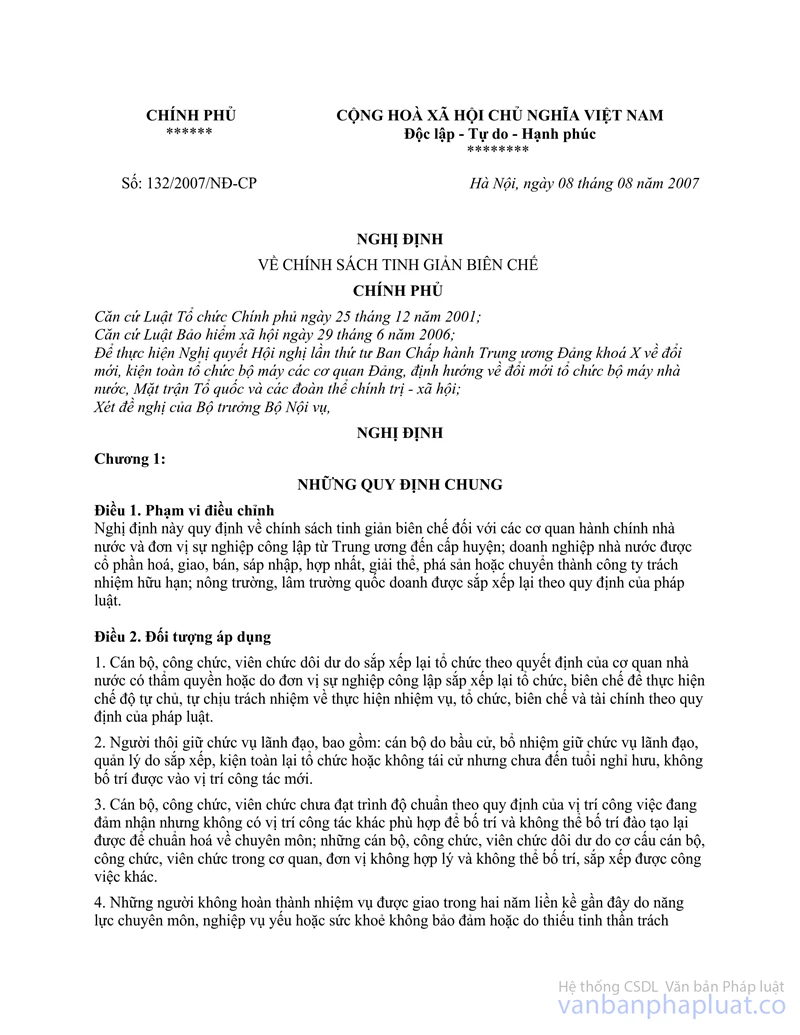

- Căn cứ Nghị định số 132/2007/NĐ-CP ngày 08/8/2007 của Chính phủ về chính sách tinh giản biên chế;

- Căn cứ Nghị định số 110/2007/NĐ-CP ngày 26/6/2007 của Chính phủ về chính sách đối với người lao động dôi dư do sắp xếp lại công ty Nhà nước.

Căn cứ các quy định trên, trường hợp cán bộ công nhân viên chức trong diện tinh giản biên chế theo quy định tại Nghị định số 132/2007/NĐ-CP và người lao động dôi dư do sắp xếp lại công ty Nhà nước theo quy định tại Nghị định số 110/2007/NĐ-CP thì được hưởng các chế độ phụ cấp, trợ cấp theo quy định tại các Nghị định nêu trên và các Khoản phụ cấp, trợ cấp này không tính vào thu nhập chịu thuế. Trường hợp đơn vị trả thu nhập trả các Khoản phụ cấp, trợ cấp cho người lao động vượt mức quy định thì phần trả vượt mức phải tính vào thu nhập chịu thuế TNCN.

Tổng cục Thuế trả lời để Cục thuế tỉnh Tuyên Quang được biết./.

|

Nơi nhận: |

KT.

TỔNG CỤC TRƯỞNG |