Nội dung toàn văn Công văn 3098 TCT/PCCS ưu đãi thuế văn phòng luật sư

|

TỔNG

CỤC THUẾ |

CỘNG

HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 3098 TCT/PCCS |

Hà Nội, ngày 22 tháng 9 năm 2004 |

Kính gửi: Văn phòng luật sư Tư vấn Độc lập

Trả lời công văn số 24/CV-TVĐLHN ngày 11/3/2004 của Văn phòng luật sư Tư vấn Độc lập về thủ tục để được hưởng ưu đãi thuế, Tổng cục Thuế có ý kiến như sau:

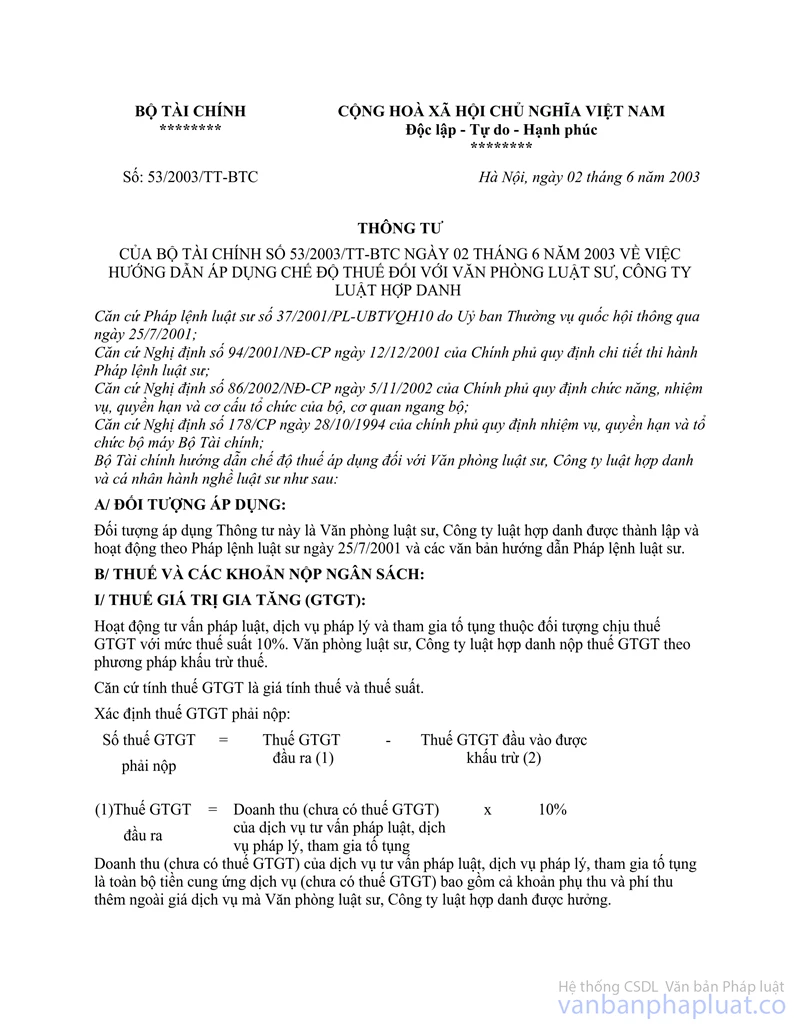

Văn phòng luật sư được miễn giảm thuế thu nhập doanh nghiệp theo hướng dẫn tại Thông tư số 53/2003/TT-BTC ngày 2/6/2003 của Bộ Tài chính đối với các hoạt động thuộc phạm vị hành nghề luật sự quy định tại Điều 14 Pháp lệnh về luật sư và thuộc ngành nghề được ưu đãi đầu tư quy định tại Nghị định số 35/2002/NĐ-CP ngày 29/3/2002 của Chính phủ. Tại Mục C Thông tư số 53/2003/TT-BTC ngày 2/6/2003 của Bộ Tài chính hướng dẫn “Để được hưởng ưu đãi về thuế, Văn phòng luật sư, Công ty luật hợp danh phải đăng ký với cơ quan thuế quản lý về Điều kiện được hưởng ưu đãi thuế, mức ưu đãi thuế. Hàng năm, Văn phòng luật sư, Công ty luật hợp danh tự xác định số thuế được miễn giảm, số thuế đã nộp, số thuế còn phải nộp, số thuế nộp thừa trong quyết toán thuế gửi cơ quan thuế trực tiếp quản lý và chịu trách nhiệm trước pháp luật về tính chính xác của số liệu đã kê khai”. Văn phòng luật sư Tư vấn Độc lập đăng ký với cơ quan thuế quản lý trực tiếp theo hướng dẫn nêu trên để được hưởng ưu đãi về thuế.

Từ năm 2004, việc ưu đãi về thuế thu nhập doanh nghiệp đối với các Văn phòng luật sư và Công ty luật hợp doanh thực hiện theo quy định tại Nghị định số 164/2003/NĐ-CP ngày 22/12/2003 của Chính phủ và theo hướng dẫn tại Thông tư số 164/2003/NĐ-CP">128/2003/TT-BTC ngày 22/12/2003 của Bộ Tài chính

Tổng cục Thuế trả lời để Văn phòng luật sư Tư vấn Độc lập được biết và đề nghị liên hệ với Cục thuế TP. Hà Nội để được hướng dẫn cụ thể./.

|

|

KT.

TỔNG CỤC TRƯỞNG TỔNG CỤC THUẾ |