Nội dung toàn văn Công văn 3099 TCT/PCCS chính sách thuế

|

TỔNG

CỤC THUẾ |

CỘNG

HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 3099 TCT/PCCS |

Hà Nội, ngày 22 tháng 9 năm 2004 |

Kính gửi: Công ty TNHH Xây dựng - Dịch vụ Ngân Quyền

Trả lời công văn số 38/CV-CST ngày 1/9/2004 và các câu hỏi gửi qua e-mail của Công ty TNHH Xây dựng - Dịch vụ Ngân Quyền, Tổng cục Thuế có ý kiến như sau:

1. Về hoá đơn có nghi vấn bất hợp pháp:

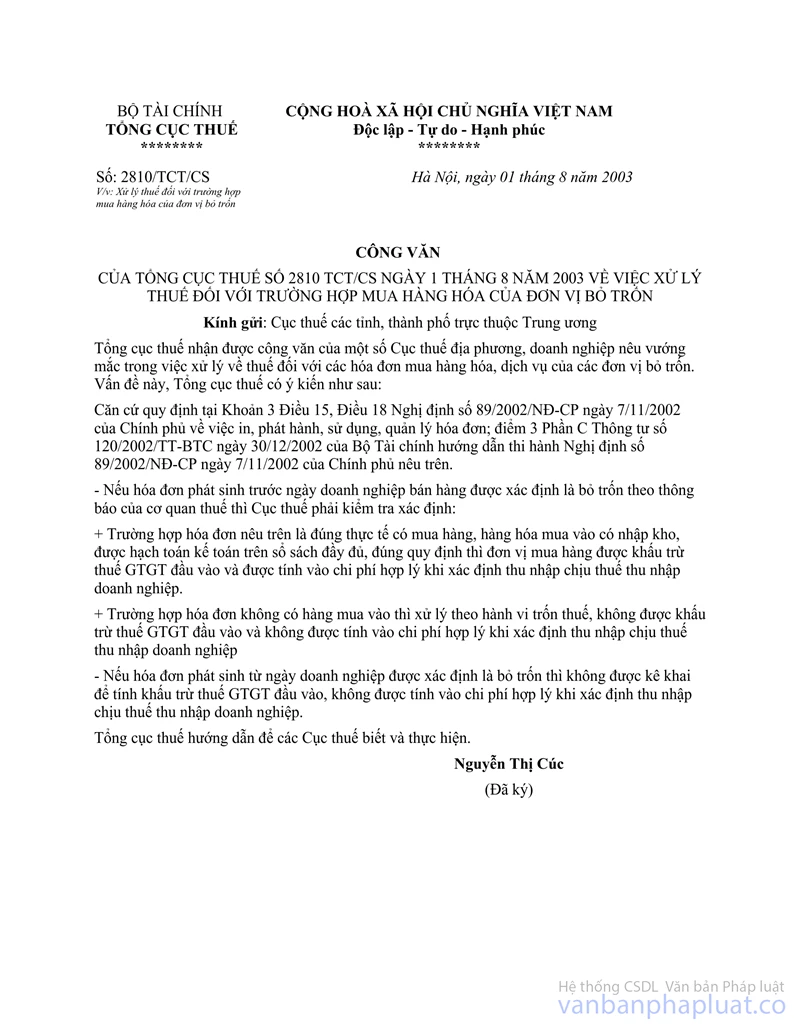

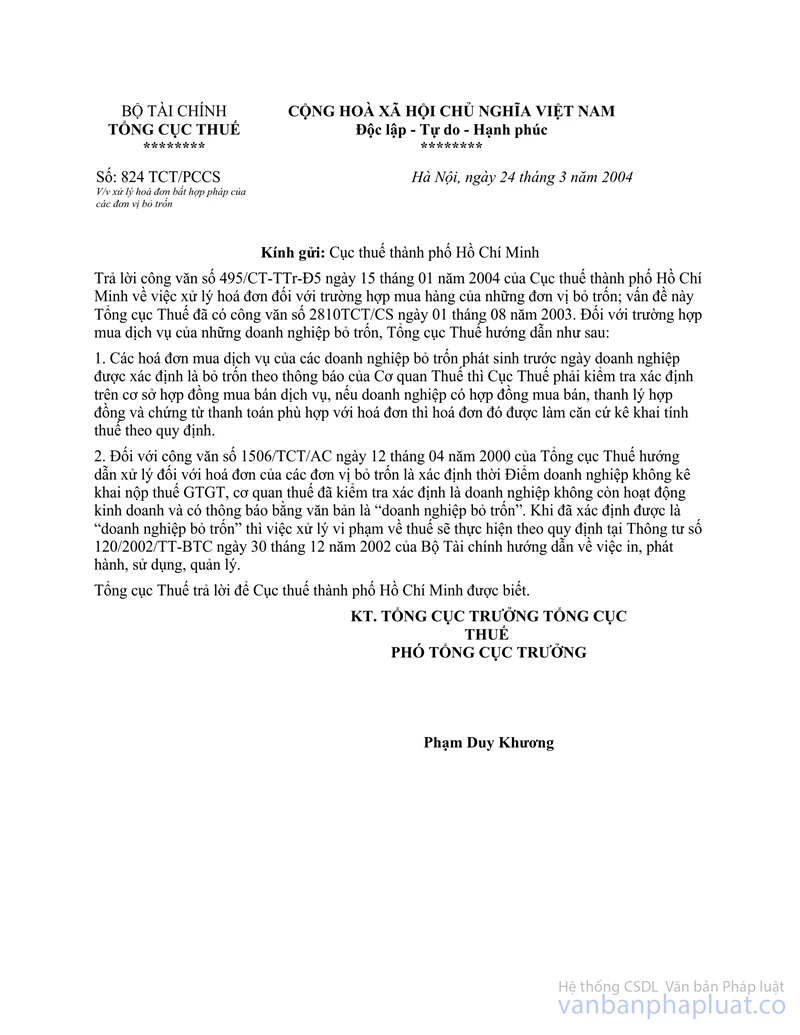

Tổng cục Thuế đã có công văn số 2810 TCT/CS ngày 1/8/2003, công văn số 824/ TCT/PCCS ngày 24/3/2004, công văn số 212 TCT/PCCS ngày 12/7/2004 hướng dẫn chi Tiết việc xử lý hoá đơn đối với các đơn vị bỏ trốn và xác định thời Điểm bỏ trốn của các đơn vị. Đề nghị Công ty TNHH Xây dựng - Dịch vụ Ngân Quyền thực hiện theo quy định đã nêu tại các công văn trên.

2. Về việc quyết toán thuế:

Căn cứ Luật thuế thu nhập doanh nghiệp, Luật thuế giá trị gia tăng, Luật thuế tiêu thụ đặc biệt thì quyết toán thuế được thực hiện hàng năm. Trường hợp quyết toán thuế, Cơ sở kinh doanh phát hiện các hoá đơn được lập không đúng quy định thì có quyền yêu cầu bên bán hàng lập lại hoá đơn làm căn cứ kê khai thuế và quyết toán thuế. Đối với trường hợp vi phạm nêu trên, Cơ quan thuế sẽ xử lý đối với bên bán hàng.

Trường hợp không xác định được bên bán hàng thì hoá đơn đó không được kê khai khấu trừ thuế giá trị gia tăng đầu vào và không được tính vào chi phí hợp lý khi tính thuế thu nhập doanh nghiệp.

Tổng cục Thuế xin ghi nhận một số ý kiến đóng góp của Công ty để xem xét, nghiên cứu có những sửa đổi, phù hợp trong thời gian tới./.

|

|

KT.

TỔNG CỤC TRƯỞNG TỔNG CỤC THUẾ |