Nội dung toàn văn Công văn 31/TCT-CS xác định chứng từ thanh toán qua ngân hàng

|

BỘ

TÀI CHÍNH |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 31/TCT-CS |

Hà Nội, ngày 04 tháng 01 năm 2011 |

Kính gửi: Cục thuế tỉnh Kon Tum

Tổng cục Thuế nhận được công văn số 3905/CT-TTR ngày 18/8/2010 của Cục thuế tỉnh Kon Tum về việc xác định chứng từ thanh toán qua ngân hàng để được khấu trừ thuế. Về vấn đề này, Tổng cục Thuế có ý kiến như sau:

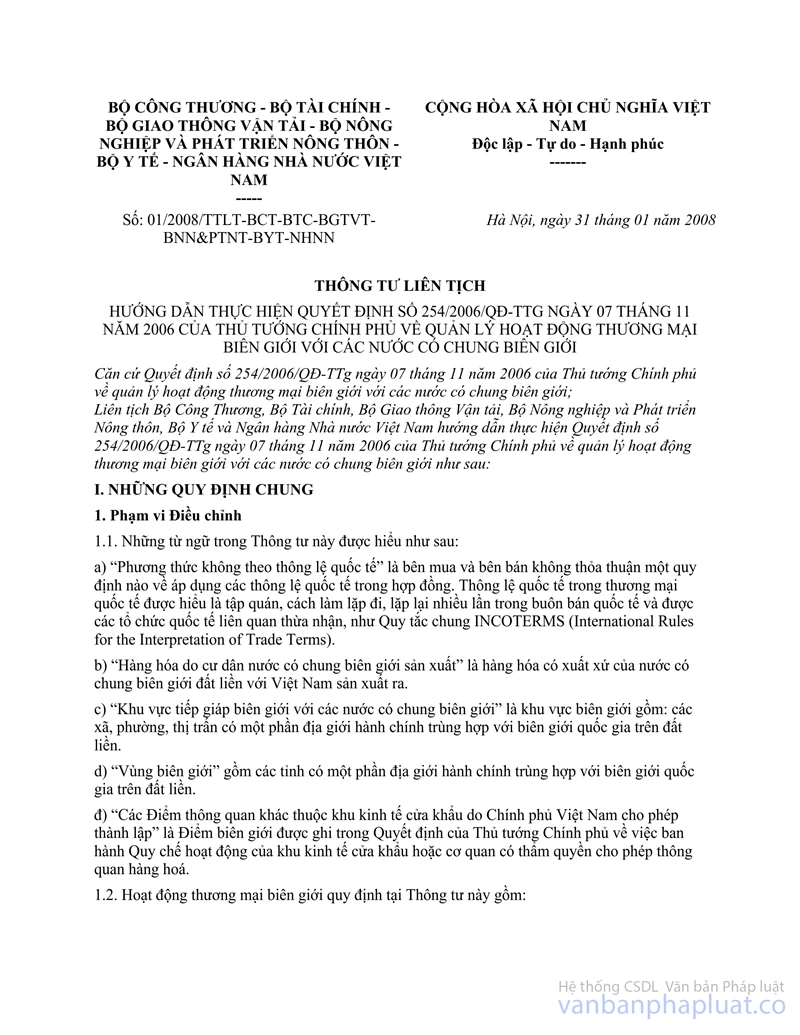

1. Thông tư liên tịch số 01/2008/TTLT-BCT-BTC-BGTVT-BNN&PTNT-BYT-NHNN là Thông tư có phạm vi điều chỉnh đối với hoạt động mua bán, trao đổi hàng hóa của cư dân biên giới; buôn bán tại chợ biên giới, chợ cửa khẩu và chợ trong khu kinh tế cửa khẩu; mua bán trao đổi hàng hóa qua biên giới của cá nhân, hộ kinh doanh; không phải là xuất khẩu, nhập khẩu hàng hóa của các doanh nghiệp. Thủ tục thanh toán theo quy định tại Thông tư này không đáp ứng quy định tại Điểm 1.3 Mục III Phần B Thông tư số 129/2008/TT-BTC thì không đủ điều kiện về chứng từ thanh toán hàng hóa xuất khẩu để được khấu trừ, hoàn thuế GTGT.

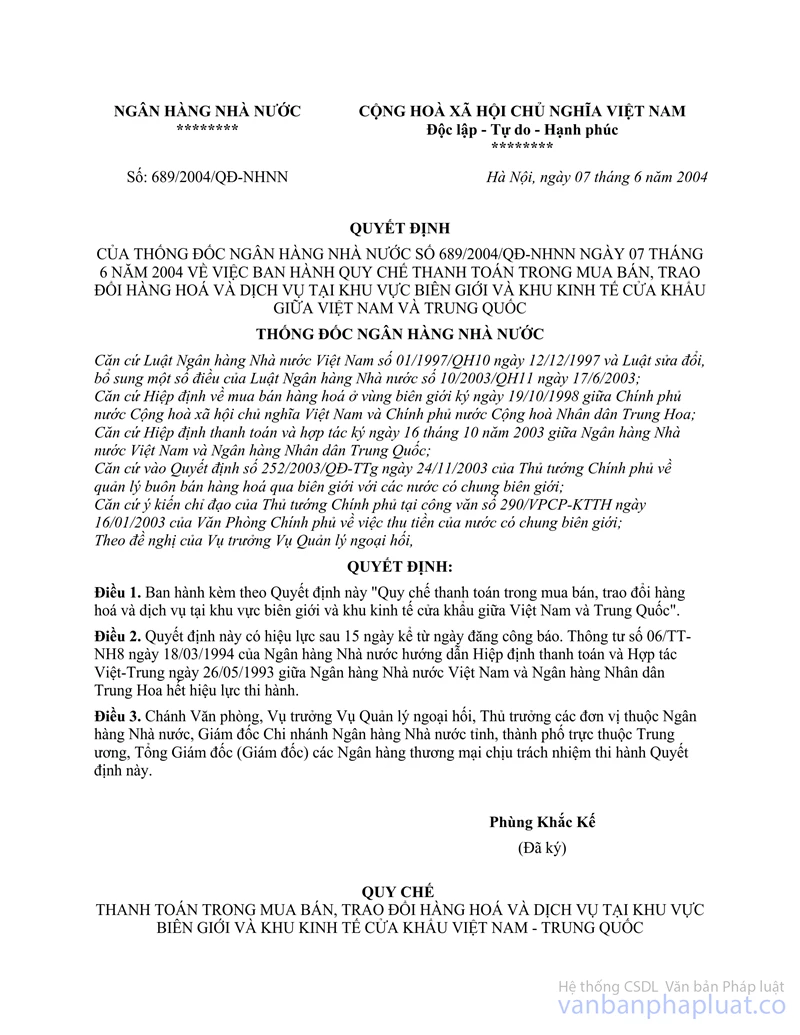

Quyết định số 689/2004/QĐ-NHNN là Quyết định quy định về việc thanh toán trong mua bán, trao đổi hàng hóa và dịch vụ tại khu vực biên giới và khu kinh tế cửa khẩu Việt Nam – Trung Quốc nói chung, bao gồm cả việc mua bán trao đổi hàng hóa, dịch vụ của cư dân biên giới và các tổ chức kinh doanh của Việt Nam, Trung Quốc.

2. Chứng từ thanh toán qua ngân hàng:

Tại điểm 1.3 Mục III Phần B Thông tư số 129/2008/TT-BTC ngày 26/12/2008 của Bộ Tài chính hướng dẫn về điều kiện khấu trừ thuế giá trị gia tăng đầu vào: “1.3. Điều kiện khấu trừ thuế giá trị gia tăng đầu vào quy định như sau:

…

c.3. Hàng hóa, dịch vụ xuất khẩu phải thanh toán qua ngân hàng theo hướng dẫn sau đây:

Thanh toán qua ngân hàng là việc chuyển tiền từ tài khoản của bên nhập khẩu sang tài khoản mang tên bên xuất khẩu mở tại ngân hàng theo các hình thức thanh toán phù hợp với thỏa thuận trong hợp đồng và quy định của ngân hàng. Chứng từ thanh toán tiền là giấy báo Có của ngân hàng bên xuất khẩu về số tiền đã nhận được từ tài khoản của ngân hàng bên nhập khẩu. Trường hợp thanh toán chậm trả, phải có thỏa thuận ghi trong hợp đồng xuất khẩu, đến thời hạn thanh toán cơ sở kinh doanh phải có chứng từ thanh toán qua ngân hàng. Trường hợp ủy thác xuất khẩu thì bên nhận ủy thác xuất khẩu phải thanh toán với nước ngoài qua ngân hàng.

…

+ Trường hợp xuất khẩu hàng hóa sang các nước có chung biên giới theo quy định của Thủ tướng Chính phủ về việc quản lý hoạt động thương mại biên giới với các nước có chung biên giới thực hiện theo hướng dẫn của Bộ Tài chính và Ngân hàng Nhà nước.”

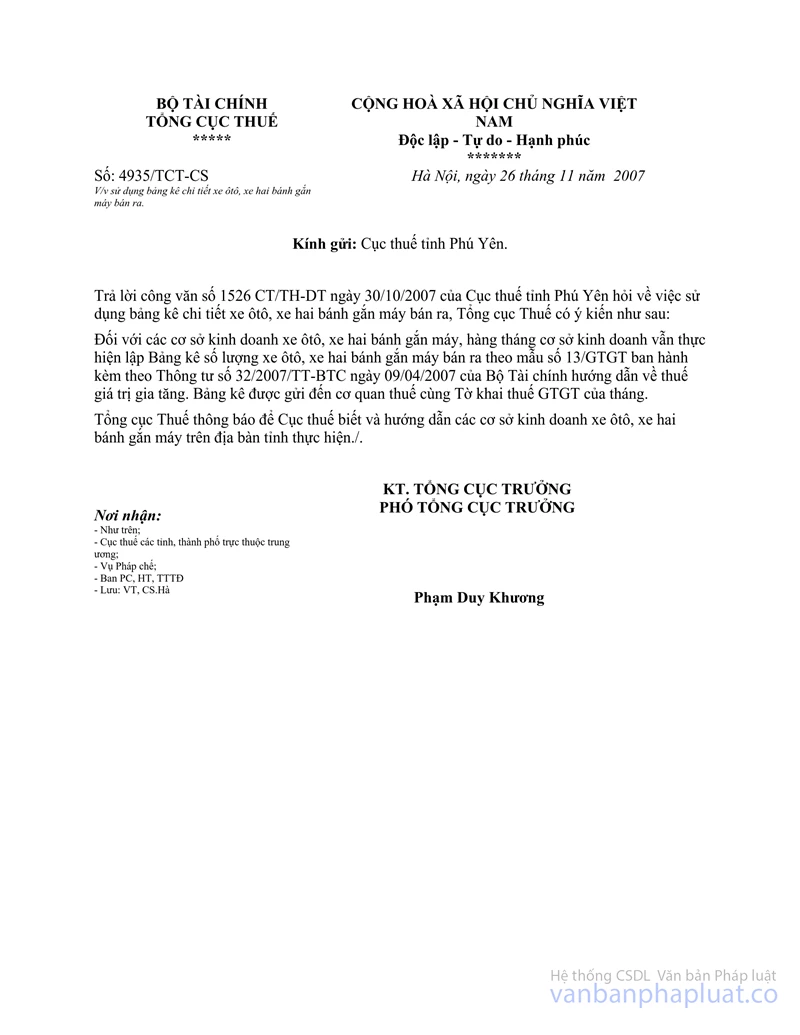

Tổng cục Thuế đã ban hành công văn số 4935/TCT-CS ngày 06/12/2010 (bản photocopy kèm theo), theo đó: Việc thanh toán mậu dịch biên giới với Trung Quốc tại cửa khẩu Móng Cái được thanh toán bằng hình thức: Ngân hàng Trung Quốc lập hối phiếu hoặc thư ủy thác chuyển cho ngân hàng Việt Nam về việc trích tài khoản tiền gửi của ngân hàng Trung Quốc mở tại Việt Nam chuyển cho ngân hàng của bên xuất khẩu tại Việt Nam để thanh toán tiền hàng phù hợp với hợp đồng đã ký giữa hai bên thì việc thanh toán như trên được coi như thanh toán qua ngân hàng.

Căn cứ hướng dẫn nêu trên:

Trường hợp người mua nước ngoài đề nghị và được Ngân hàng Đông Hưng (Trung Quốc) trích tiền từ tài khoản của ngân hàng này mở tại Chi nhánh Ngân hàng Phát triển nhà Đồng bằng Sông Cửu Long (Chi nhánh Móng Cái) chuyển trả cho Công ty Vạn Lợi thì việc thanh toán nêu trên được coi như thanh toán qua ngân hàng.

Trường hợp người mua nước ngoài nộp tiền mặt vào tài khoản của Ngân hàng Đông Hưng (Trung Quốc) mở tại Chi nhánh Ngân hàng Phát triển nhà Đồng bằng Sông Cửu Long (Chi nhánh Móng Cái), sau đó Ngân hàng Đông Hưng (Trung Quốc) trích tiền từ tài khoản này để chuyển trả cho Công ty Vạn Lợi thì hình thức thanh toán này không được coi là thanh toán qua ngân hàng.

Đề nghị Cục Thuế tỉnh Kon Tum nghiên cứu và kiểm tra cụ thể hồ sơ để hướng dẫn đơn vị thực hiện.

Tổng cục Thuế trả lời để Cục thuế tỉnh Kon Tum được biết./.

|

Nơi nhận: |

KT.

TỔNG CỤC TRƯỞNG |