Nội dung toàn văn Công văn 3120/TCT-HT chính sách thu thuế nhà, đất

|

TỔNG CỤC THUẾ |

CỘNG HOÀ XÃ HỘI

CHỦ NGHĨA VIỆT NAM |

|

Số: 3120/TCT-HT V/v: chính sách thu thuế nhà, đất |

Hà Nội, ngày 06 tháng 08 năm 2007 |

Kính gửi: Cục thuế tỉnh Vĩnh Long

Trả lời công văn số 250/CT-THNVDT ngày 08/6/2007 của Cục thuế tỉnh Vĩnh Long về việc tính thuế nhà đất cho năm đầu, năm cuối không đủ 12 tháng, Tổng cục Thuế có ý kiến như sau:

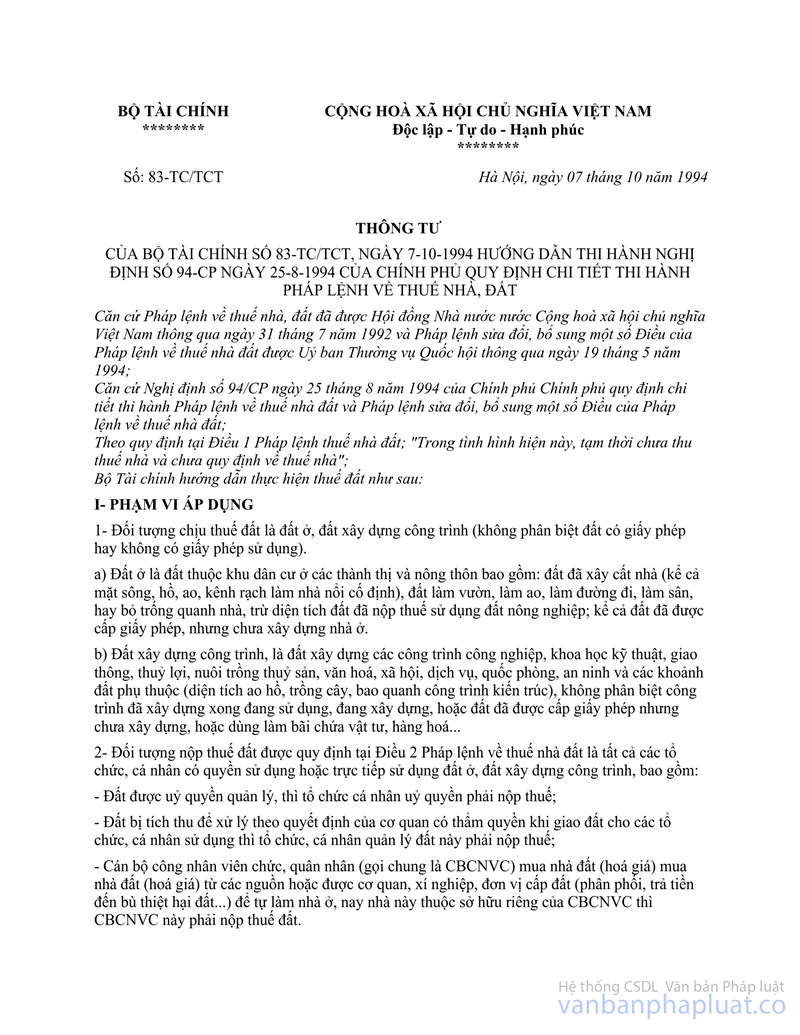

Tại Thông tư số 83-TC/TCT ngày 07/10/1994 của Bộ Tài chính hướng dẫn thi hành Nghị định số 94-CP ngày 25/8/1994 của Chính phủ quy định chi tiết thi hành Pháp lệnh về thuế nhà, đất:

- Điểm 2, Mục I quy định: “2- Đối tượng nộp thuế đất được quy định tại Điều 2 Pháp lệnh về thuế nhà đất là tất cả các tổ chức, cá nhân có quyền sử dụng hoặc trực tiếp sử dụng đất ở, đất xây dựng công trình, bao gồm...”.

- Điểm 1, Mục III quy định kê khai nộp thuế đất như sau:

“1. Kê khai nộp thuế đất:

Tổ chức, cá nhân đang trực tiếp sử dụng đất có trách nhiệm kê khai tình trạng đất với cơ quan thuế, theo mẫu thống nhất do Bộ Tài chính phát hành (mẫu đính kèm theo Thông tư này).

Tờ khai được lập thành 2 bản gửi cho Chi cục thuế nơi có đất chịu thuế vào tháng 1 hàng năm.

Chi cục thuế có trách nhiệm tổ chức thu hồi tờ khai nhanh chóng, thuận tiện và tính số thuế phải nộp cho từng tờ khai. Sau khi được thủ trưởng cơ quan thuế phê duyệt mức thuế phải nộp, một bản tờ khai được gửi cho người kê khai nộp thuế và coi là thông báo nộp thuế lần 1, 1 bản lưu tại cơ quan thuế làm căn cứ lập sổ thuế.

Đối tượng nộp thuế đất nêu tại Điểm 2 Mục I của Thông tư này, phải chủ động liên hệ với chi cục thuế quận, huyện để nhận tờ khai và kê khai nộp thuế đất…”

Căn cứ quy định tại Thông tư số 83-TC/TCT nêu trên, trường hợp các tổ chức, hộ gia đình, cá nhân được cơ quan nhà nước có thẩm quyền giao đất ở, đất xây dựng công trình (không phân biệt hình thức giao đất; hoặc được nhà nước cho phép chuyển từ thuê đất sang giao đất) phải kê khai nộp thuế nhà, đất với Cơ quan Thuế nơi có đất chịu thuế. Thuế nhà, đất được tính, thu theo năm dương lịch, trường hợp đối tượng nộp thuế nhà, đất có đất chịu thuế phát sinh năm đầu, năm cuối không đủ 12 tháng thì cơ quan Thuế thực hiện thu thuế nhà đất của năm đầu và năm cuối theo số tháng thực tế sử dụng (tháng đầu và tháng cuối nếu không đủ số ngày trong tháng thì không phải tính thuế nhà, đất của tháng thiếu đó).

- Kể từ ngày Luật Quản lý thuế có hiệu lực thi hành thực hiện theo hướng dẫn tại Điểm 1, Mục VIII, Phần B, Thông tư số 60/2007/TT-BTC ngày 14/6/2007 của Bộ Tài chính hướng dẫn thi hành một số Điều của Luật Quản lý thuế và hướng dẫn thi hành Nghị định số 85/2007/NĐ-CP ngày 25/5/2007 của Chính phủ quy định chi tiết thi hành một số Điều của Luật Quản lý thuế.

Tổng cục Thuế thông báo để Cục thuế tỉnh Vĩnh Long biết và thực hiện./.

|

Nơi nhận: - Như trên; - Vụ Pháp chế; - Lưu: VT, PC, HT |

KT. TỔNG CỤC TRƯỞNG PHÓ TỔNG CỤC TRƯỞNG

Phạm Duy Khương |