Nội dung toàn văn Công văn 3123/TCT-CS phí bảo vệ môi trường

|

BỘ

TÀI CHÍNH |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 3123/TCT-CS |

Hà Nội, ngày 01 tháng 09 năm 2011 |

Kính gửi: Cục Thuế tỉnh Thái Bình.

Trả lời công văn số 1678/CT-KK ngày 4/8/2011 của Cục thuế tỉnh Thái Bình về việc phí bảo vệ môi trường đối với Công ty TNHH một thành viên Dầu khí Sông Hồng. Về vấn đề này, Tổng cục Thuế có ý kiến như sau:

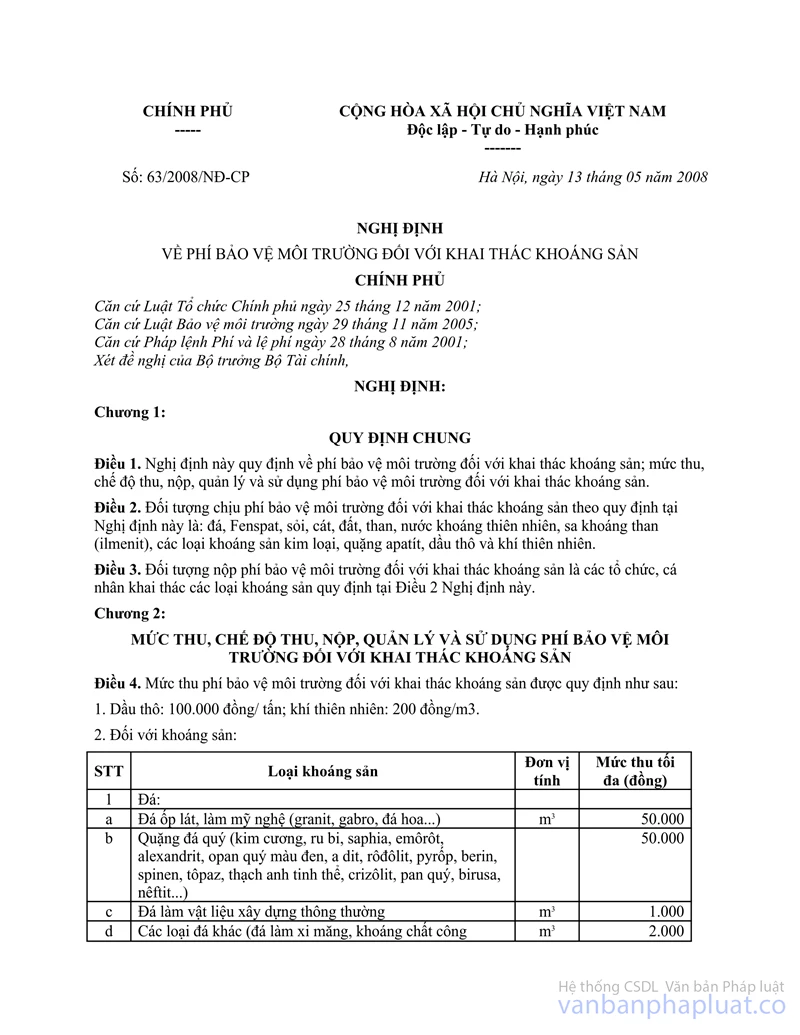

Tại Điều 3, Nghị định số 63/2008/NĐ-CP ngày 13/5/2008 của Chính phủ về phí bảo vệ môi trường đối với khai thác khoáng sản quy định:

"Đối tượng nộp phí bảo vệ môi trường đối với khai thác khoáng sản là các tổ chức, cá nhân khai thác các loại khoáng sản quy định tại Điều 2 Nghị định này".

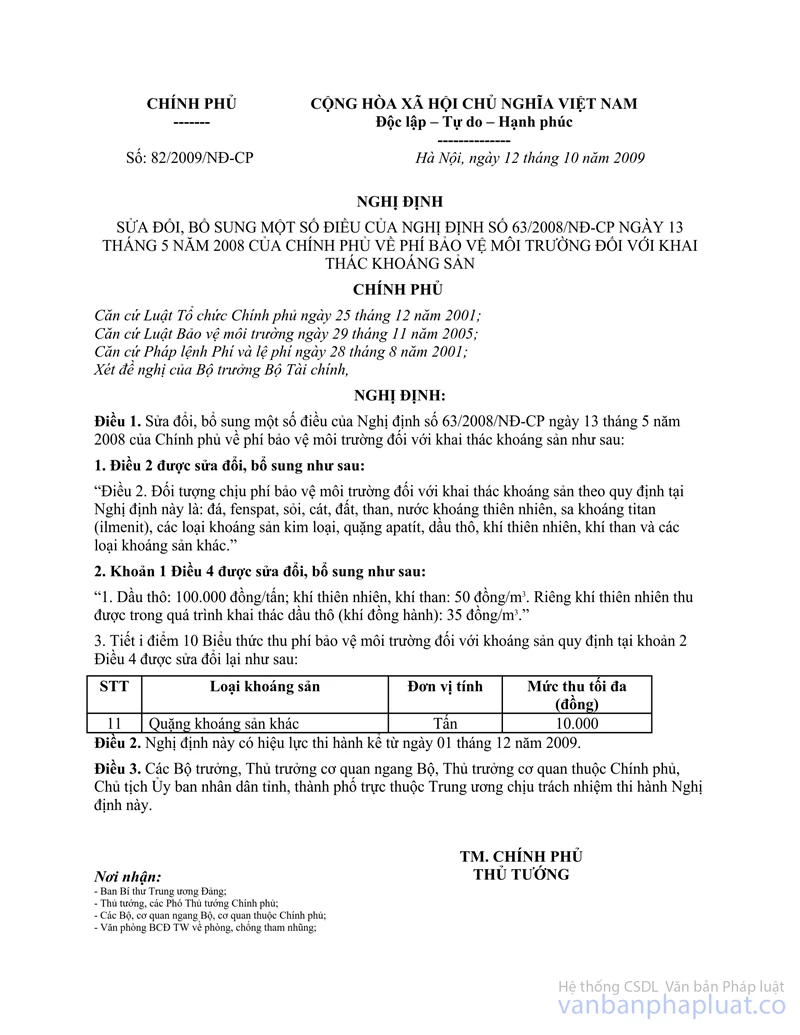

- Tại Khoản 1, Điều 1, Nghị định số 82/2009/NĐ-CP ngày 12/10/2009 của Chính phủ sửa đổi, bổ sung một số điều của Nghị định số 63/2008/NĐ-CP ngày 13 tháng 5 năm 2008 của Chính phủ về phí bảo vệ môi trường đối với khai thác khoáng sản quy định:

"Điều 2. Đối tượng chịu phí bảo vệ môi trường đối với khai thác khoáng sản theo quy định tại Nghị định này là: đá, fenspat, sỏi, cát, đất, than, nước khoáng thiên nhiên, sa khoáng titan (ilmenit), các loại khoáng sản kim loại, quặng apatít, dầu thô, khí thiên nhiên, khí than và các loại khoáng sản khác".

Căn cứ các quy định nêu trên, trường hợp Công ty TNHH một thành viên Dầu khí Sông Hồng là đơn vị khai thác khí thì Công ty thuộc đối tượng phải nộp phí bảo vệ môi trường theo quy định của pháp luật.

Hiện nay, pháp luật chưa có quy định miễn phí bảo vệ môi trường đối với các đơn vị khai thác khí nhưng không xả chất thải ra môi trường và không làm phát sinh các nguồn tác động xấu đối với môi trường. Theo đó, trường hợp của Công ty TNHH một thành viên Dầu khí Sông Hồng Tổng cục Thuế ghi nhận và báo cáo cấp có thẩm quyền nghiên cứu sửa đổi chính sách cho phù hợp với thực tế

Tổng cục Thuế trả lời để Cục Thuế tỉnh Thái Bình được biết./.

|

Nơi nhận: |

KT.

TỔNG CỤC TRƯỞNG |