Nội dung toàn văn Công văn 3138/TCT-CS 2014 chi phí được trừ khi tính thuế thu nhập doanh nghiệp

|

BỘ TÀI CHÍNH |

CỘNG HÒA XÃ HỘI

CHỦ NGHĨA VIỆT NAM |

|

Số: 3138/TCT-CS |

Hà Nội, ngày 11 tháng 08 năm 2014 |

|

Kính gửi: |

- Cục Thuế tỉnh Bà Rịa - Vũng Tàu; |

Tổng cục Thuế nhận được công văn sọ 3032/CT - KTr1 ngày 7/5/2014 của Cục Thuế tỉnh Bà Rịa - Vũng Tàu và công văn số 1502-14/SSIT ngày 28/3/2014 của Công ty liên doanh dịch vụ Container quốc tế Càng Sài Gòn - SSA (Công ty SSIT) về chi phí thường xuyên phát sinh trong giai đoạn đầu tư xây dựng cơ bản. Về vấn đề này, sau khi xin ý kiến các đơn vị và báo cáo lãnh đạo Bộ Tài chính, Tổng cục Thuế có ý kiến như sau:

- Tại Khoản 1 và Khoản 2 Mục III Thông tư số 134/2007/TT - BTC ngày 23/11/2007 của Bộ Tài chính hướng dẫn về thuế TNDN quy định các khoản chi phí không tính vào chi phí hợp lý khi xác định thu nhập chịu thuế:

“1. Nguyên tắc xác định các khoản chi phí không tính vào chi phí hợp lý:

1.1. Các khoản chi không có đầy đủ hóa đơn, chứng từ theo quy định hoặc hóa đơn, chứng từ không hợp pháp.

1.2. Các khoản chi không liên quan đến việc tạo ra doanh thu, thu nhập chịu thuế trong kỳ tính thuế....

"2. Những khoản chi phí sau đây không tính vào chi phí hợp lý:

…..

2.26. Chi về đầu tư xây dựng cơ bản;...”

- Tại Khoản 1, Khoản 2 Mục IV Phần C Thông tư số 130/2008/TT - BTC ngày 26/12/2008 và Khoản 1, Khoản 2 Điều 6 Thông tư số 123/2012/TT - BTC ngày 27/7/2012 của Bộ Tài chính quy định các khoản chi được trừ và không được trừ khi xác định thuế TNDN:

“1. Trừ các khoản chi nêu tại Khoản 2 Điều này, doanh nghiệp được trừ mọi khoản chi nếu đáp ứng đủ các điều kiện sau:

a) Khoản chi thực tế phát sinh liên quan đến hoạt động sản xuất, kinh doanh của doanh nghiệp;

b) Khoản chi có đủ hóa đơn, chứng từ hợp pháp theo quy định của pháp luật.

2. Các khoản chi không được trừ khi xác định thu nhập chịu thuế bao gồm:

2.1. Khoản chi không đáp ứng đủ các điều kiện quy định tại Khoản 1 Điều này.

….

2.27. Các khoản chi không tương ứng với doanh thu tính thuế

….

2.30. Chi về đầu tư xây dựng cơ bản trong giai đoạn đầu tư để hình thành tài sản cố định....”

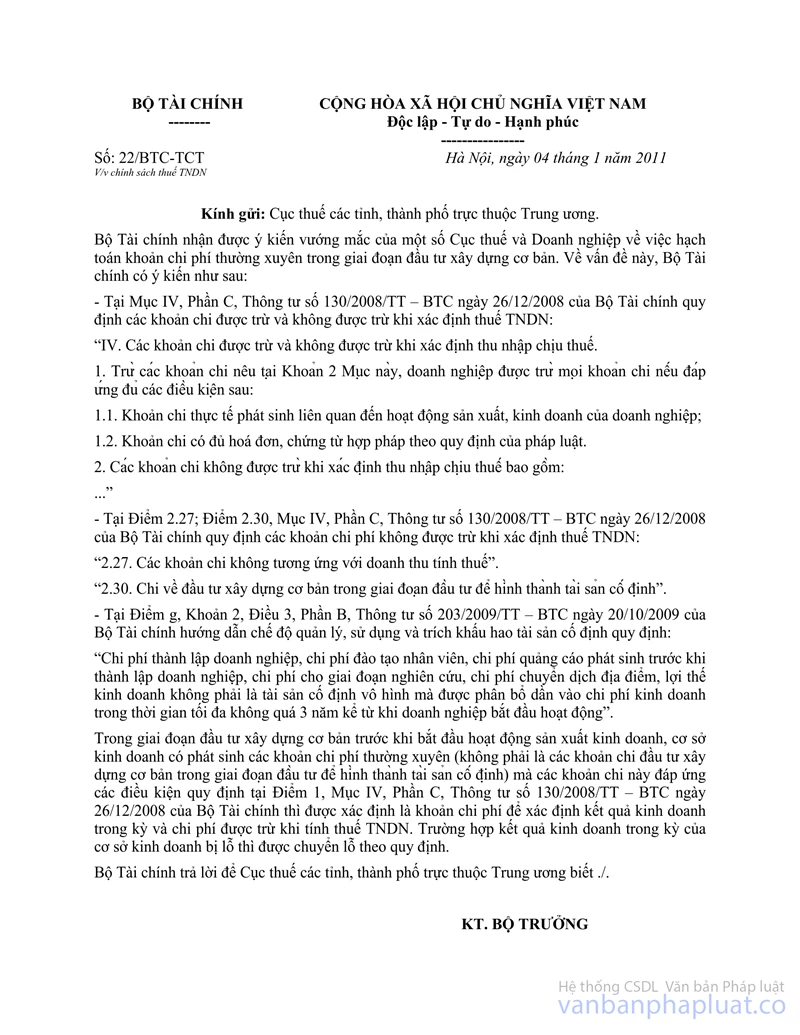

Tại Khoản 2 Điều 3 Mục II Chế độ quản lý, sử dụng và trích khấu hao tài sản cố định ban hành kèm theo Quyết định số 206/2003/QĐ-BTC ngày 12/12/2003 của Bộ trưởng Bộ Tài chính, Khoản 2 Điều 3 Phần B Thông tư số 203/2009/TT - BTC ngày 20/10/2009 và Khoản 3 Điều 3 Chương II Thông tư số 45/2013/TT - BTC ngày 25/4/2013 của Bộ Tài chính hướng dẫn chế độ quản lý, sử dụng và trích khấu hao tài sản cố định quy định:

“Chi phí thành lập doanh nghiệp, chi phí đào tạo nhân viên, chi phí quảng cáo phát sinh trước khi thành lập doanh nghiệp, chi phí cho giai đoạn nghiên cứu, chi phí chuyển dịch địa điểm, lợi thế kinh doanh không phải là tài sản cố định vô hình mà được phân bổ dần vào chi phí kinh doanh trong thời gian tối đa không quá 3 năm kể từ khi doanh nghiệp bắt đầu hoạt động”

- Công văn số 22/BTC - TCT ngày 4/1/2011 của Bộ Tài chính gửi Cục Thuế các tỉnh, thành phố trực thuộc Trung ương.

Căn cứ các quy định nêu trên, trong giai đoạn đầu tư xây dựng cơ bản, chưa đi vào hoạt động sản xuất kinh doanh, chưa phát sinh doanh thu, Công ty SSIT có phát sinh các khoản chi phí thường xuyên (không phải là các khoản chi đầu tư xây dựng cơ bản trong giai đoạn đầu tư để hình thành tài sản cố định) và phát sinh thu nhập từ lãi tiền gửi ngân hàng; nếu các khoản chi thường xuyên của Công ty SSIT phục vụ cho hoạt động sản xuất kinh doanh của doanh nghiệp, có đầy đủ hóa đơn chứng từ hợp pháp theo quy định thì các khoản chi phí thường xuyên này được bù trừ với thu nhập từ lãi tiền gửi ngân hàng khi xác định thu nhập chịu thuế TNDN.

Tổng cục Thuế trả lời để Công ty SSIT và Cục Thuế tỉnh Bà Rịa - Vũng Tàu được biết./.

|

Nơi nhận: |

KT. TỔNG CỤC

TRƯỞNG |