Nội dung toàn văn Công văn 3149/TCHQ-GSQL 2015 hướng dẫn thủ tục xử lý thuế

|

BỘ TÀI CHÍNH |

CỘNG HÒA XÃ HỘI

CHỦ NGHĨA VIỆT NAM |

|

Số: 3149/TCHQ-GSQL |

Hà Nội, ngày 08 tháng 04 năm 2015 |

|

Kính gửi: |

- Cục Hải quan thành phố Hà Nội; |

Trả lời công văn số 1553/15/CV-DMVN ngày 4/3/2015 của Công ty TNHH Denso Việt Nam (là DNCX) về việc vướng mắc liên quan đến hướng dẫn thủ tục và việc xử lý thuế khi thực hiện hoạt động nhập khẩu theo quyền nhập khẩu hàng của Công ty từ Công ty TNHH Hamaden Việt Nam (là DNCX), sau đó xuất khẩu vào khu phi thuế quan, Tổng cục Hải quan có ý kiến như sau:

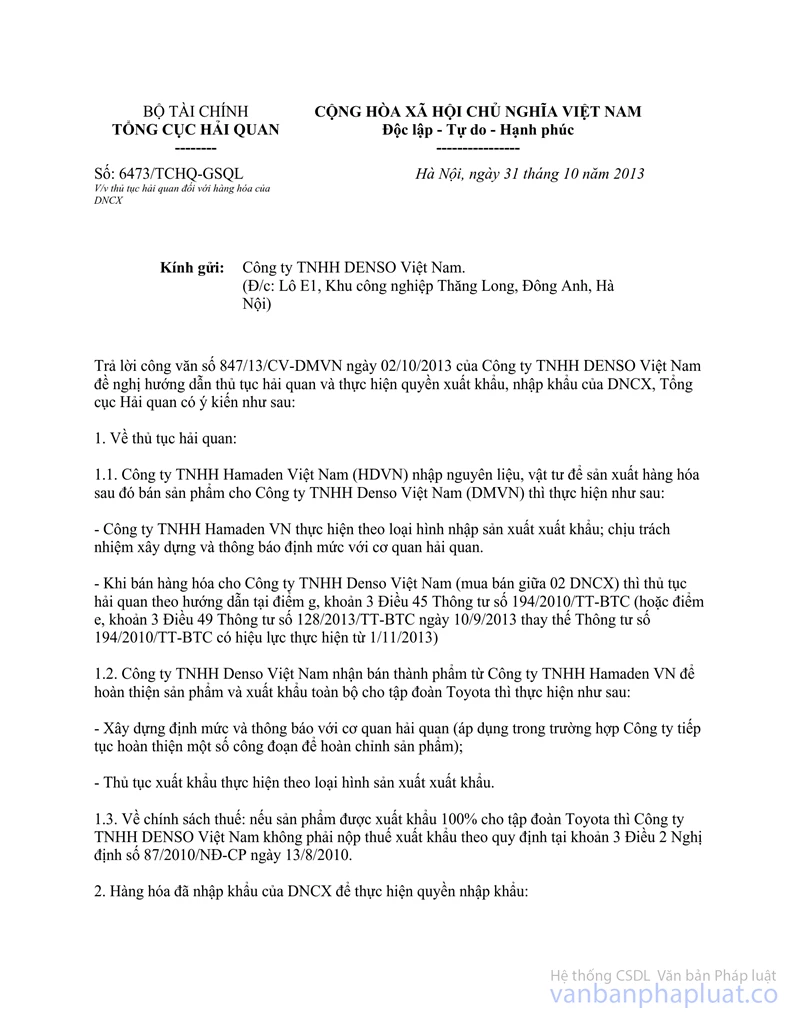

1/ Về thủ tục hải quan đối với hàng hóa nhập khẩu theo quyền nhập khẩu Tổng cục Hải quan đã hướng dẫn cụ thể Công ty tại điểm 2 công văn số 6473/TCHQ-GSQL ngày 31/10/2013. Lưu ý, kể từ ngày 01/4/2015 thủ tục đối với hàng hóa xuất khẩu, nhập khẩu theo quyền xuất khẩu, quyền nhập khẩu theo quy định tại Nghị định số 23/2007/NĐ-CP ngày 12/02/2007 của Chính phủ thực hiện theo quy định tại Điều 77 Thông tư số 38/2015/TT-BTC ngày 25/03/2015 của Bộ Tài chính.

2/ Về chính sách thuế:

a. Căn cứ quy định tại khoản 2 Điều 2 Luật thuế xuất khẩu, thuế nhập khẩu; khoản 2 Điều 77 và khoản 8 Điều 114 Thông tư số 38/2015/TT-BTC ngày 25/03/2015 của Bộ Tài chính (thay thế Thông tư số 128/2013/TT-BTC) về các trường hợp được hoàn thuế thì việc nhập khẩu theo quyền nhập khẩu của DNCX (đã nộp thuế nhập khẩu, thuế giá trị gia tăng), khi xuất khẩu hàng hóa này vào khu phi thuế quan được xem xét hoàn thuế nhập khẩu. Hồ sơ hoàn thuế thực hiện theo quy định tại Điều 122 Thông tư số 38/2015/TT-BTC ngày 25/03/2015 dẫn trên. Do vậy, đối với trường hợp của Công ty, đề nghị Cục Hải quan thành phố Hà Nội căn cứ vào các quy định dẫn trên, đối chiếu với hồ sơ cụ thể để xử lý theo quy định. Trường hợp vướng mắc phát sinh vượt thẩm quyền đề nghị có hồ sơ cụ thể báo cáo Tổng cục Hải quan để được hướng dẫn.

b. Về việc kê khai, khấu trừ hoàn thuế giá trị gia tăng đề nghị Công ty liên hệ với cơ quan thuế nội địa để được hướng dẫn giải quyết.

Tổng cục Hải quan trả lời để Công ty và Cục Hải quan thành phố Hà Nội biết, thực hiện./.

|

Nơi nhận: |

KT. TỔNG CỤC TRƯỞNG |