Nội dung toàn văn Công văn 3167/TCT-CS 2017 về viết tắt thông tin trên hóa đơn

|

BỘ TÀI CHÍNH |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 3167/TCT-CS |

Hà Nội, ngày 17 tháng 07 năm 2017 |

Kính gửi: Cục thuế các tỉnh, thành phố trực thuộc Trung ương.

Tổng cục Thuế nhận được nhiều phản ánh của các doanh nghiệp về việc viết tắt tên, địa chỉ trên hóa đơn. Về vấn đề này, Tổng cục Thuế có ý kiến như sau:

Căn cứ Khoản 3, 4 Điều 3 và Khoản 1, 2 Điều 14 Nghị định số 51/2010/NĐ-CP ngày 14/5/2010 của Chính phủ quy định hóa đơn bán hàng hóa, cung ứng dịch vụ; Căn cứ Khoản 2b Điều 14 Thông tư số 51/2010/NĐ-CP">153/2010/TT-BTC ngày 28/9/2010 của Bộ Tài chính; Căn cứ Khoản 2b Điều 14 Thông tư số 51/2010/NĐ-CP hoá đơn hàng hóa">64/2013/TT-BTC ngày 15/5/2013 của Bộ Tài chính; Căn cứ Điểm b Khoản 1 Điều 16 Thông tư số 51/2010/NĐ-CP 04/2014/NĐ-CP hóa đơn bán hàng hóa dịch vụ">39/2014/TT-BTC ngày 31/03/2014; Căn cứ Khoản 7.b Điều 3 Thông tư số 26/2015/TT-BTC ngày 27/2/2015 sửa đổi bổ sung Điểm b Khoản 1 Điều 16 Thông tư số 51/2010/NĐ-CP 04/2014/NĐ-CP hóa đơn bán hàng hóa dịch vụ">39/2014/TT-BTC ngày 31/03/2014 hướng dẫn về hóa đơn bán hàng hóa, cung ứng dịch vụ;

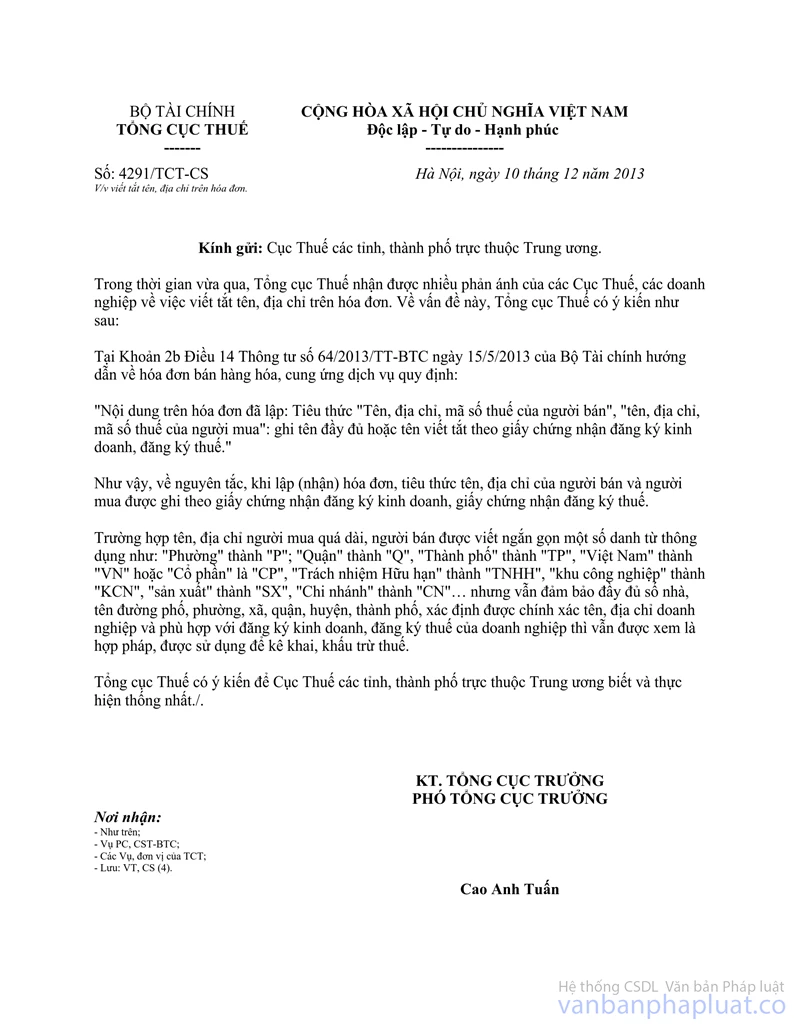

Ngày 10/12/2013, Tổng cục Thuế có công văn số 4291/TCT-CS gửi Cục Thuế các tỉnh, thành phố trực thuộc Trung ương về việc viết tắt tên, địa chỉ trên hóa đơn;

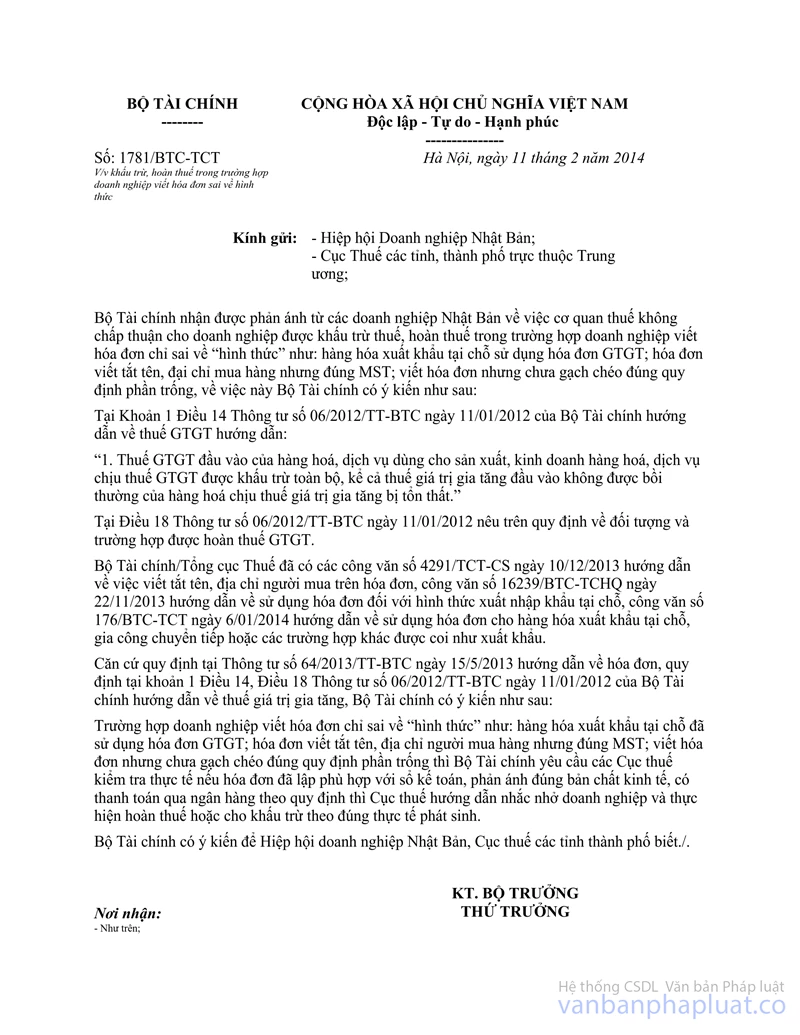

Ngày 11/2/2014, Bộ Tài chính đã có công văn số 1781/BTC-TCT ngày 11/2/2014 gửi Hiệp hội doanh nghiệp Nhật Bản và Cục Thuế các tỉnh, thành phố trực thuộc Trung ương về việc khấu trừ thuế, hoàn thuế trong trường hợp doanh nghiệp viết hóa đơn chỉ sai về “hình thức”;

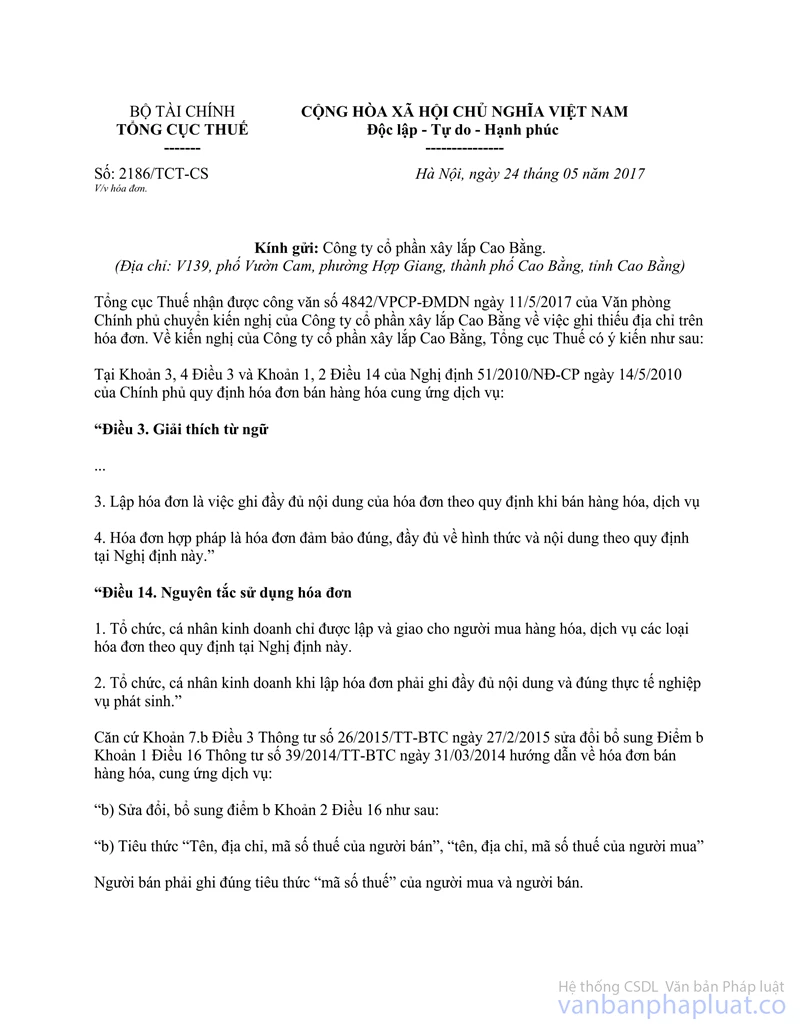

Ngày 24/5/2017, Tổng cục Thuế đã có công văn số 2186/TCT-CS ngày 24/5/2017 trả lời Công ty cổ phần xây lắp Cao Bằng về về hóa đơn (bản photocopy đính kèm);

Ngày 23/6/2017, Tổng cục Thuế có công văn số 2759/TCT-CS gửi Công ty TNHH Change Interaction (bản photocopy đính kèm).

Đề nghị Cục Thuế tổ chức quán triệt, phổ biến đầy đủ các nội dung nêu trên tới các bộ phận, từng cán bộ có liên quan, tạo điều kiện thuận lợi cho người nộp thuế thực hiện nghĩa vụ thuế; tiếp tục cải cách thủ tục hành chính trong lĩnh vực thuế thông qua việc giảm bớt thủ tục hành chính thuế đồng thời giải quyết các vướng mắc của tổ chức, cá nhân trong quá trình thực hiện.

Tổng cục Thuế có ý kiến để Cục Thuế các tỉnh, thành phố trực thuộc Trung được biết./.

|

Nơi nhận: |

KT. TỔNG CỤC

TRƯỞNG |