Nội dung toàn văn Công văn 3169/TCT-DNL 2014 chính sách thuế doanh nghiệp bảo hiểm

|

BỘ TÀI CHÍNH |

CỘNG HÒA XÃ HỘI

CHỦ NGHĨA VIỆT NAM |

|

Số: 3169/TCT-DNL |

Hà Nội, ngày 12 tháng 08 năm 2014 |

Kính gửi: Tổng Công ty Bảo hiểm Ngân hàng Đầu tư và phát triển Việt Nam.

Ngày 22/04/2014 Tổng cục Thuế nhận được công văn 0886/CV-TCKT của Tổng Công ty Bảo hiểm BIDV (BIC) về đề nghị hướng dẫn vướng mắc về chính sách thuế. Về vấn đề này, Tổng cục Thuế có ý kiến như sau:

1. Về phát hành hóa đơn giá trị gia tăng

* Đối với trường hợp khách hàng được gia hạn đóng phí trong hợp đồng bảo hiểm

Các doanh nghiệp bảo hiểm thuộc đối tượng áp dụng thông tư 64/2013/TT-BTC ngày 15 tháng 5 năm 2013 hướng dẫn thi hành Nghị định số 51/2010/NĐ-CP ngày 14 tháng 5 năm 2010 của chính phủ về hóa đơn bán hàng, cung ứng dịch vụ nên được áp dụng quy định tại Điểm 3, Điều 18 Thông tư số 64/2013/TT-BTC, cụ thể: “Trường hợp hóa đơn đã lập và giao cho người mua, đã giao hàng hóa, cung ứng dịch vụ, người bán và người mua đã kê khai thuế, sau đó phát hiện sai sót thì người bán và người mua phải lập biên bản hoặc có thỏa thuận bằng văn bản ghi rõ sai sót, đồng thời người bán lập hóa đơn điều chỉnh sai sót. Hóa đơn ghi rõ điều chỉnh (tăng, giảm) số lượng hàng hóa, giá bán, thuế suất thuế giá trị gia tăng..., tiền thuế giá trị gia tăng cho hóa đơn số..., ký hiệu... Căn cứ vào hóa đơn điều chỉnh, người bán và người mua kê khai điều chỉnh doanh số mua, bán, thuế đầu ra, đầu vào. Hóa đơn điều chỉnh không được ghi số âm(-)".

Trong một số trường hợp, việc lập Biên bản điều chỉnh hóa đơn rất khó thực hiện vì khách hàng không đóng phí thì sẽ không hợp tác ký Biên bản điều chỉnh hóa đơn, tuy nhiên khách hàng sẵn sàng trả lại hóa đơn liên 2 hoặc không nhận hóa đơn liên 2 khi không thực hiện đóng phí bảo hiểm. Do đó, để tạo điều kiện thuận lợi cho các doanh nghiệp bảo hiểm thực hiện điều chỉnh nghĩa vụ thuế trong trường hợp hết thời gian gia hạn mà khách hàng được gia hạn đóng phí trong hợp đồng bảo hiểm không thực hiện đóng phí bảo hiểm, Tổng cục Thuế đồng ý thủ tục điều chỉnh giảm thu nhập chịu thuế, tiền thuế GTGT trong trường hợp này gồm: Thông báo chấm dứt hợp đồng bảo hiểm của doanh nghiệp bảo hiểm và hóa đơn liên 2.

* Đối với trường hợp bán bảo hiểm qua đại lý

Theo quy định Điều 16 Thông tư số 64/2013/TT-BTC ngày 15/5/2014 của Bộ Tài chính thì: Bán hàng hóa, dịch vụ có tổng giá thanh toán dưới 200.000 đồng mỗi lần thì không phải lập hóa đơn trừ trường hợp người mua yêu cầu lập và giao hóa đơn. Cuối mỗi ngày lập bảng kê và lập một hóa đơn giá trị gia tăng.

Thuế GTGT được khai, nộp theo tháng. Việc các doanh nghiệp thực hiện lập hóa đơn dựa bảng kê đối với các hóa đơn có giá trị dưới 200.000 đồng và các hóa đơn có giá trị từ 200.000 đồng trở lên mà khách hàng không lấy hóa đơn không làm ảnh hưởng tới nghĩa vụ khai, nộp NSNN của các doanh nghiệp bảo hiểm.

Căn cứ quy định trên và để tạo điều kiện thuận lợi cho các doanh nghiệp kinh doanh bảo hiểm trong quá trình hoạt động, kinh doanh, Tổng cục Thuế đồng ý: Trong trường hợp người mua không yêu cầu xuất hóa đơn (không phân biệt tổng giá trị thanh toán trên 200.000 đồng hay dưới 200.000 đồng) thì các đơn vị kinh doanh được phép lập chung một hóa đơn theo bảng kê cho tổng doanh thu người mua không lấy hóa đơn phát sinh trong tháng tại từng đơn vị kinh doanh vào cuối tháng đó

* Đối với trường hợp khách hàng ký hợp đồng nguyên tắc áp dụng cho nhiều giao dịch bảo hiểm phát sinh trong một thời kỳ

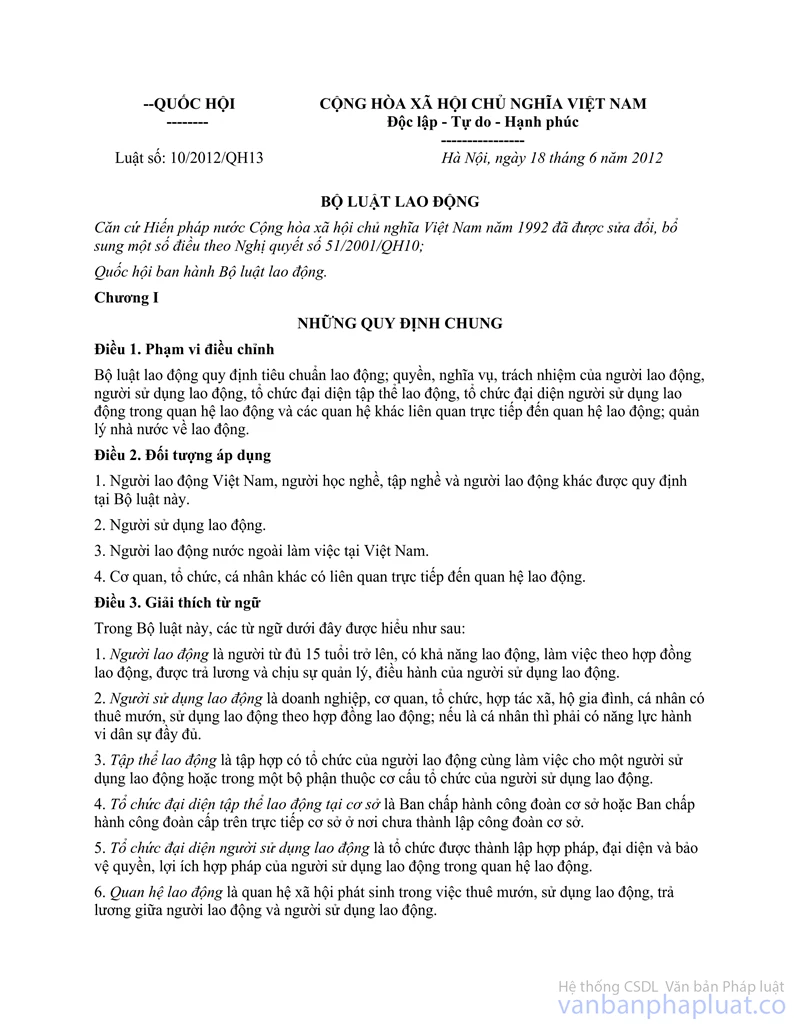

Theo Khoản 1, Điều 35 Bộ luật lao động số 10/2012/QH13 về sửa đổi bổ sung hợp đồng lao động quy định: “1. Trong quá trình thực hiện hợp đồng lao động, nếu bên nào có yêu cầu sửa đổi, bổ sung nội dung hợp đồng lao động thì phải báo cho bên kia biết trước ít nhất 3 ngày làm việc về những nội dung cần sửa đổi, bổ sung”.

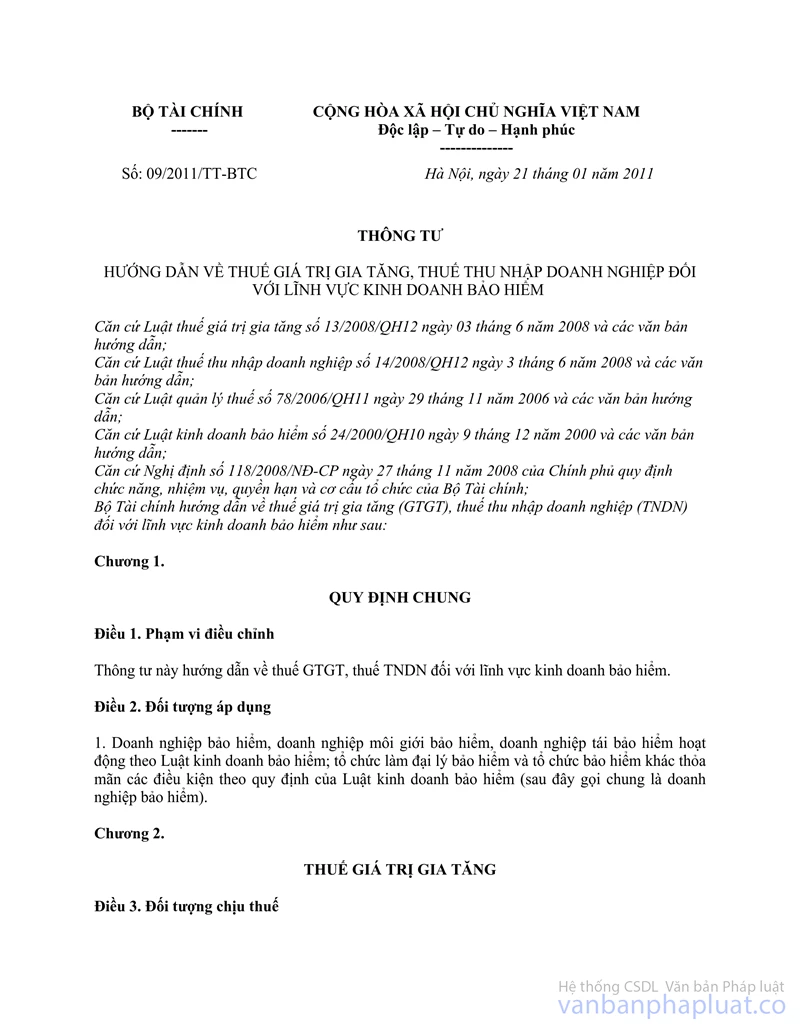

Theo quy định tại Điều 8 Thông tư 09/2011/TT-BTC ngày 21/01/2011 hướng dẫn về thuế Giá trị gia tăng và thuế thu nhập doanh nghiệp đối với lĩnh vực kinh doanh bảo hiểm: “Thời điểm xác định thuế GTGT là thời điểm phát sinh trách nhiệm của doanh nghiệp bảo hiểm với bên mua bảo hiểm theo quy định của luật kinh doanh bảo hiểm không phân biệt là đã thu được tiền hay chưa thu được tiền hoặc thời điểm doanh nghiệp bảo hiểm xuất hóa đơn bán hàng”.

Như vậy, khi có thay đổi về nhân sự đồng nghĩa với việc trách nhiệm của doanh nghiệp bảo hiểm với khách hàng thay đổi và thuế GTGT thay đổi. Để đảm bảo đúng quy trình ghi nhận doanh thu, thuế doanh nghiệp bảo hiểm phải thực hiện xuất hóa đơn điều chỉnh tăng (giảm) hàng ngày theo đúng quy định.

2. Chi phí mua sản phẩm “Bảo hiểm cho chủ doanh nghiệp”

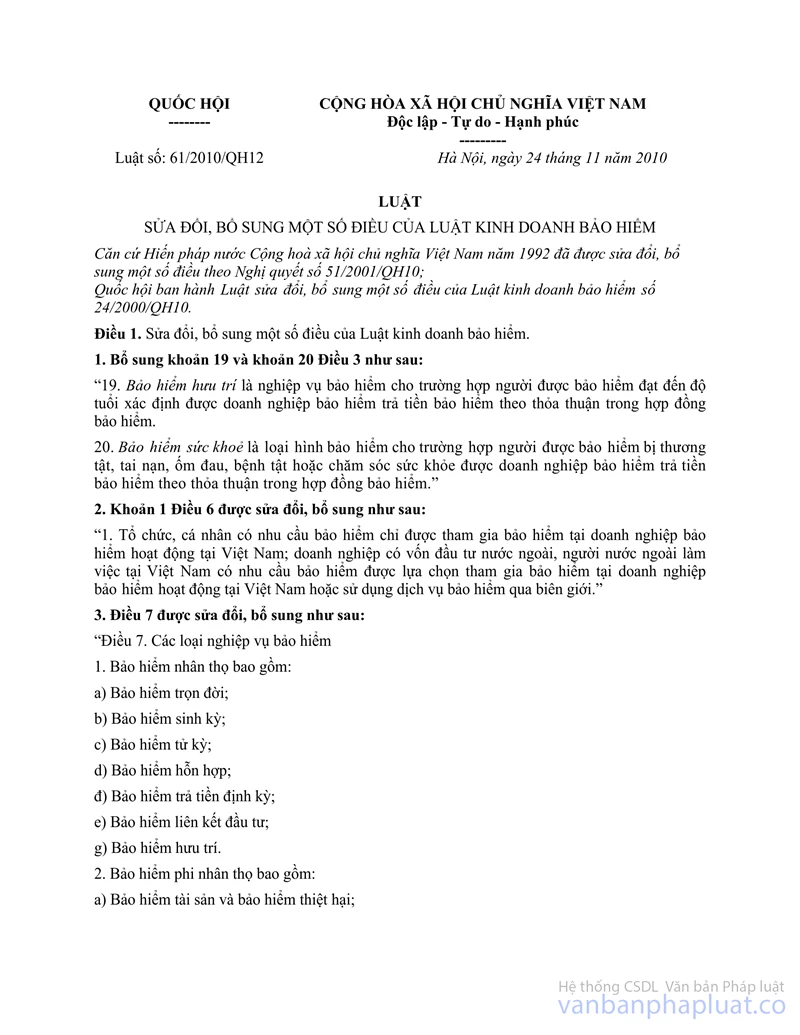

Theo quy định tại Điều 1 sửa đổi, bổ sung Khoản 1, Điều 7 Luật số 61/2010/QH12 sửa đổi, bổ sung một số điều của Luật Kinh doanh Bảo hiểm ngày 24 tháng 11 năm 2010, bảo hiểm nhân thọ bao gồm: “Bảo hiểm trọn đời; bảo hiểm sinh kỳ; bảo hiểm tử kỳ; Bảo hiểm hỗn hợp; bảo hiểm trả tiền định kỳ; bảo hiểm liên kết đầu tư; bảo hiểm hưu trí.”

Sản phẩm “Bảo hiểm cho chủ doanh nghiệp” là bảo hiểm phi nhân thọ vì tham gia sản phẩm này khách hàng chỉ được nhận tiền bồi thường khi có rủi ro xảy ra và nếu không có bất kỳ rủi ro nào, khách hàng sẽ không nhận được gì khi hợp đồng hết hạn.

Theo tiết b, Điểm 2.5, Điều 6 Thông tư 123/2012/TT-BTC: “Các khoản tiền thưởng, tiền mua bảo hiểm nhân thọ cho người lao động không được ghi cụ thể điều kiện được hưởng và mức được hưởng tại một trong các hồ sơ sau: Hợp đồng lao động; Thỏa ước lao động tập thể; Quy chế tài chính của Công ty, Tổng công ty, Tập đoàn; Quy chế thưởng do Chủ tịch Hội đồng quản trị, Tổng giám đốc, Giám đốc quy định theo quy chế tài chính của Công ty, Tổng công ty".

Căn cứ quy định trên, chi phí mua “Bảo hiểm cho chủ doanh nghiệp” được ghi cụ thể theo quy định tại tiết b, Điểm 2.5, Điều 6 Thông tư 123/2012/TT-BTC của Bộ Tài chính không được trừ khi xác định thu nhập chịu thuế TNDN vì đây không phải là chi phí mua bảo hiểm nhân thọ.

Tổng cục Thuế trả lời để Tổng Công ty Bảo hiểm Ngân hàng Đầu tư và phát triển Việt Nam biết và thực hiện./.

|

|

KT. TỔNG CỤC

TRƯỞNG |