Nội dung toàn văn Công văn 3186/TCT-TNCN quản lý thuế thu nhập cá nhân Ban cơ yếu Chính phủ

|

BỘ

TÀI CHÍNH |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 3186/TCT-TNCN |

Hà Nội, ngày 20 tháng 08 năm 2010 |

Kính gửi: Cục Thuế thành phố Hà Nội

Trả lời công văn số 13329/CT-TNCN ngày 27/7/2010 của Cục Thuế thành phố Hà Nội đề nghị hướng dẫn xử lý vướng mắc về quản lý thuế TNCN đối với Ban cơ yếu Chính phủ, Bộ Công an, Bộ Quốc phòng, Tổng cục Thuế có ý kiến như sau:

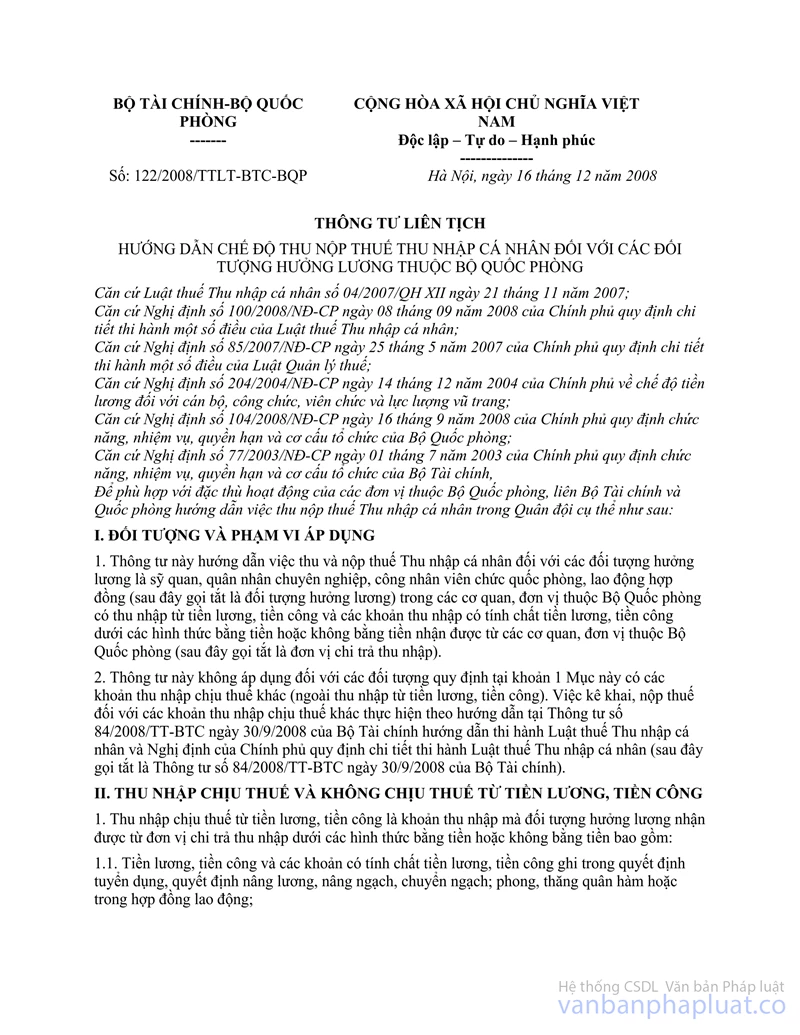

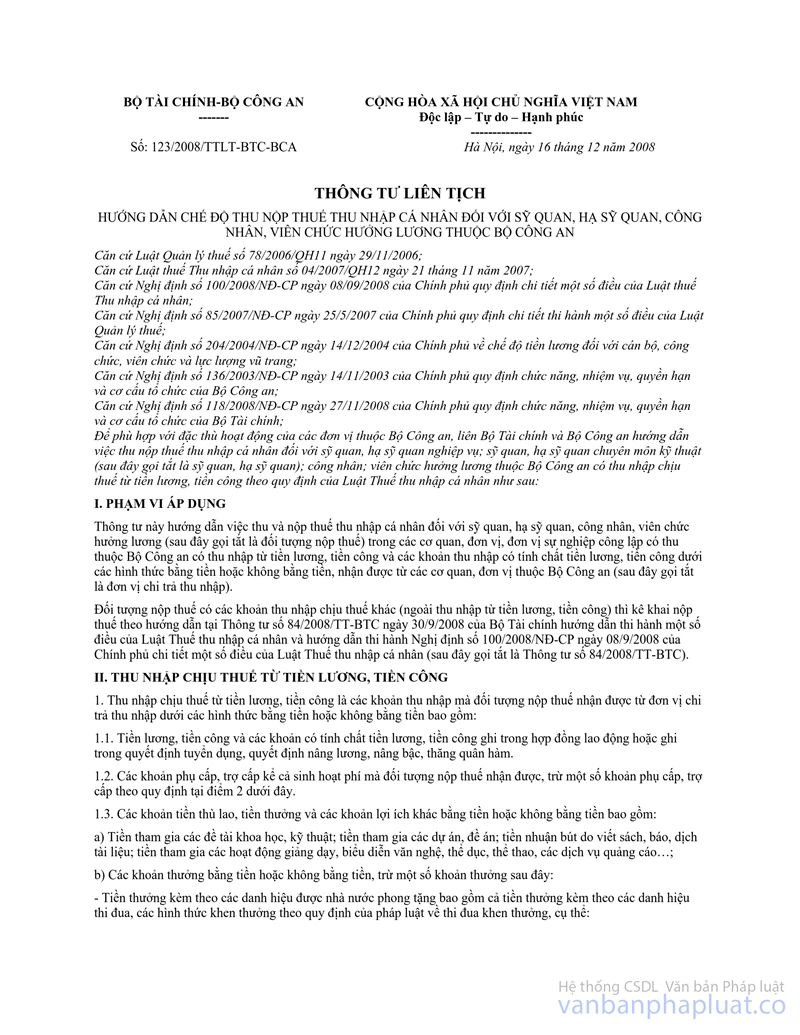

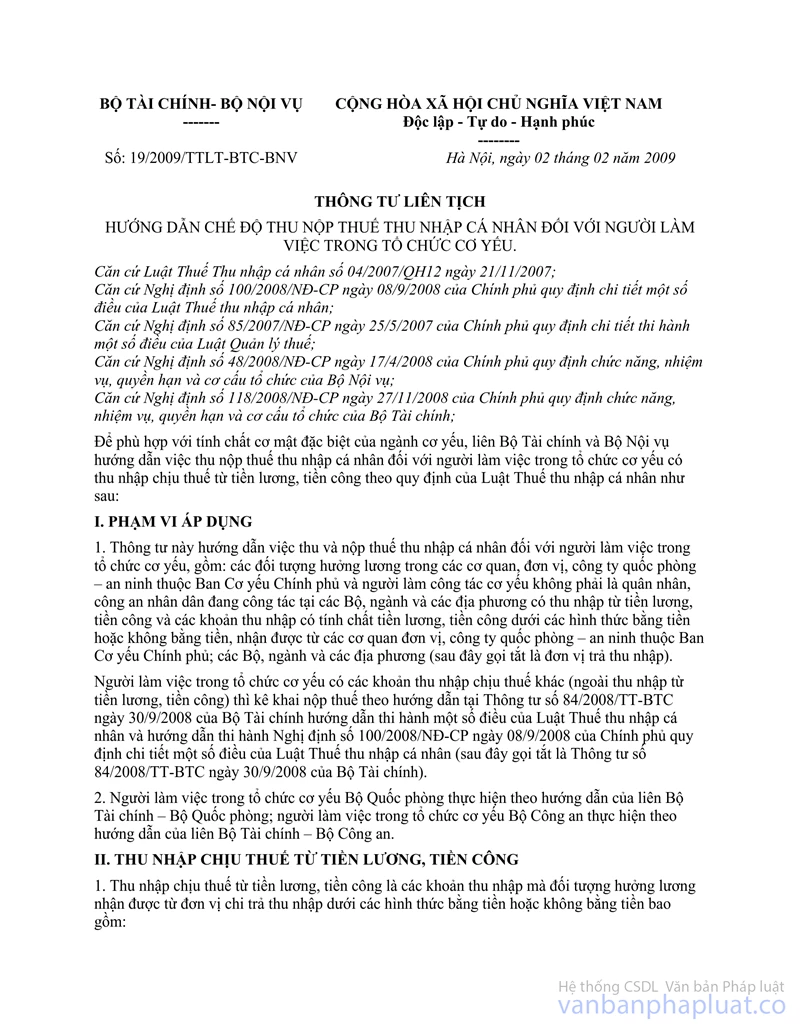

Khi triển khai thực hiện Luật Thuế thu nhập cá nhân, để phù hợp với đặc thù hoạt động của các đơn vị thuộc Bộ Quốc phòng, Bộ Công an và tính cơ mật đặc biệt của ngành cơ yếu, Bộ tài chính đã phối hợp với các Bộ Quốc phòng, Bộ Công an, Bộ Nội vụ ban hành các Thông tư liên tịch số 122/2008/TTLT-BTC-BQP ngày 16/12/2008, Thông tư số 123/2008/TTLT- BTC-BCA ngày 16/12/2008, Thông tư số 19/2009/TTLT-BTC-BNV ngày 02/02/2009 hướng dẫn chế độ thu nộp thuế thu nhập cá nhân đối với các đối tượng hưởng lương thuộc Bộ Quốc phòng, Bộ Công an và người làm việc trong tổ chức cơ yếu thuộc thuộc Bộ Nội vụ.

Tại các Thông tư này đã quy định về việc đăng ký thuế, khấu trừ thuế, khai thuế, nộp thuế, quyết toán thuế của các đối tượng nộp thuế được triển khai thực hiện báo cáo theo từng cấp và tổng hợp tại cấp Bộ. Về mẫu biểu kê khai do các Bộ hướng dẫn đồng thời thực hiện kiểm tra việc kê khai, nộp thuế và quyết toán thuế thu nhập cá nhân trong hệ thống tổ chức các đơn vị trong Bộ.

Về những khó khăn, vướng mắc trong công việc quản lý thu thuế thu nhập cá nhân của cơ quan thuế đối với các đối tượng hưởng lương thuộc Bộ Quốc phòng, Bộ Công an và người làm việc trong tổ chức cơ yếu theo quy định tại các thông tư liên tịch theo phản ảnh của Cục Thuế Hà Nội, Tổng cục Thuế ghi nhận và tập hợp, trình Bộ Tài chính nghiên cứu, phối hợp với các Bộ có liên quan để có hướng dẫn điều chỉnh, bổ sung trong thời gian tới.

Tổng cục Thuế trả lời để Cục Thuế thành phố Hà Nội biết./.

|

Nơi nhận: |

KT.

TỔNG CỤC TRƯỞNG |