Nội dung toàn văn Công văn 3200/CT-THNVDT lệ phí trước bạ

|

TỔNG

CỤC THUẾ |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 3200/CT-THNVDT |

TP.Hồ Chí Minh, ngày 26 tháng 05 năm 2010 |

Kính gửi: Tổng cục Thuế.

Trong quá trình triển khai thực hiện Thông tư số 68/2010/TT-BTC ngày 26/04/2010 Bộ Tài chính hướng dẫn về lệ phí trước bạ, Cục thuế thành phố có gặp vướng mắc kính trình Tổng cục Thuế như sau:

1. Thời hạn chậm nộp hồ sơ kê khai lệ phí trước bạ:

- Căn cứ Khoản 3 Điều 32 Luật quản lý thuế số 78/2006/QH11 của Quốc hội về thời gian nộp hồ sơ kê khai thuế thì: “chậm nhất là mười ngày, kể từ ngày phát sinh nghĩa vụ thuế đối với loại thuế khai và nộp từng lần phát sinh nghĩa vụ thuế”.

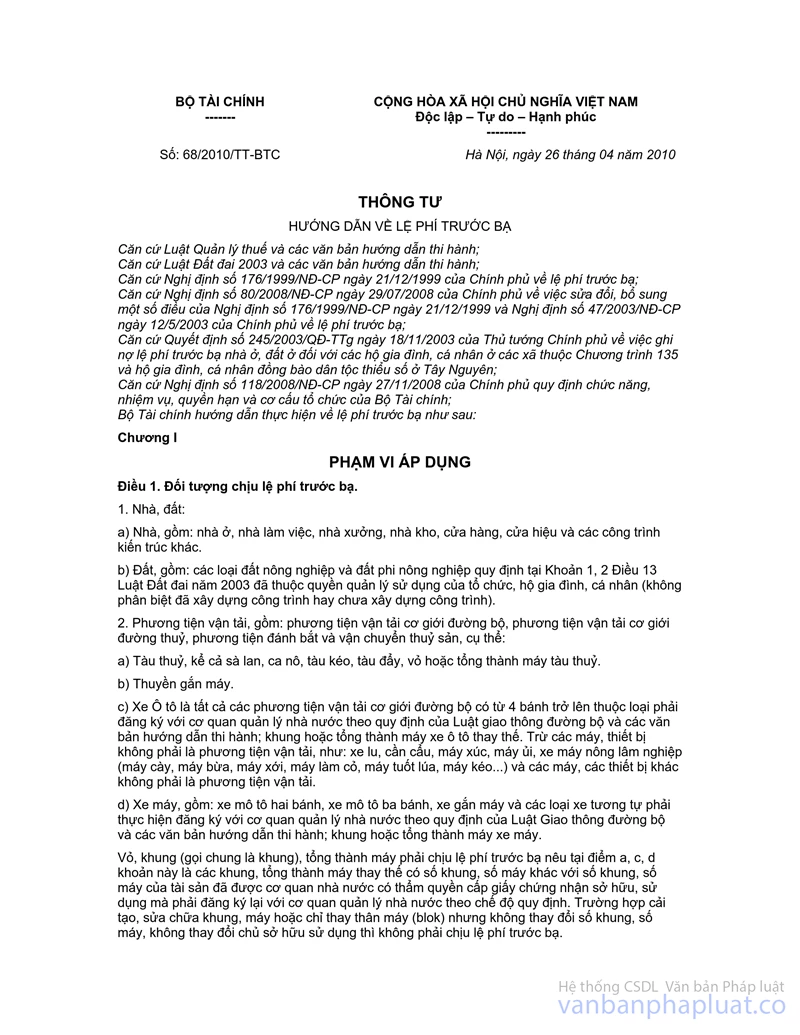

- Căn cứ Điều 7 Nghị định số 176/1999/NĐ-CP Điều 9 Chương III Thông tư số 68/2010/TT-BTC ngày 26/04/2010 của Bộ Tài chính thì: “Chậm nhất là ba mươi ngày (30 ngày) kể từ ngày làm giấy tờ chuyển giao tài sản giữa hai bên hoặc ngày ký xác nhận “hồ sơ tài sản hợp pháp” của cơ quan nhà nước có thẩm quyền”.

Cục thuế thành phố kính trình Tổng cục thuế hướng dẫn về thời hạn chậm nộp hồ sơ kê khai lệ phí trước bạ.

2. Căn cứ tính lệ phí trước bạ:

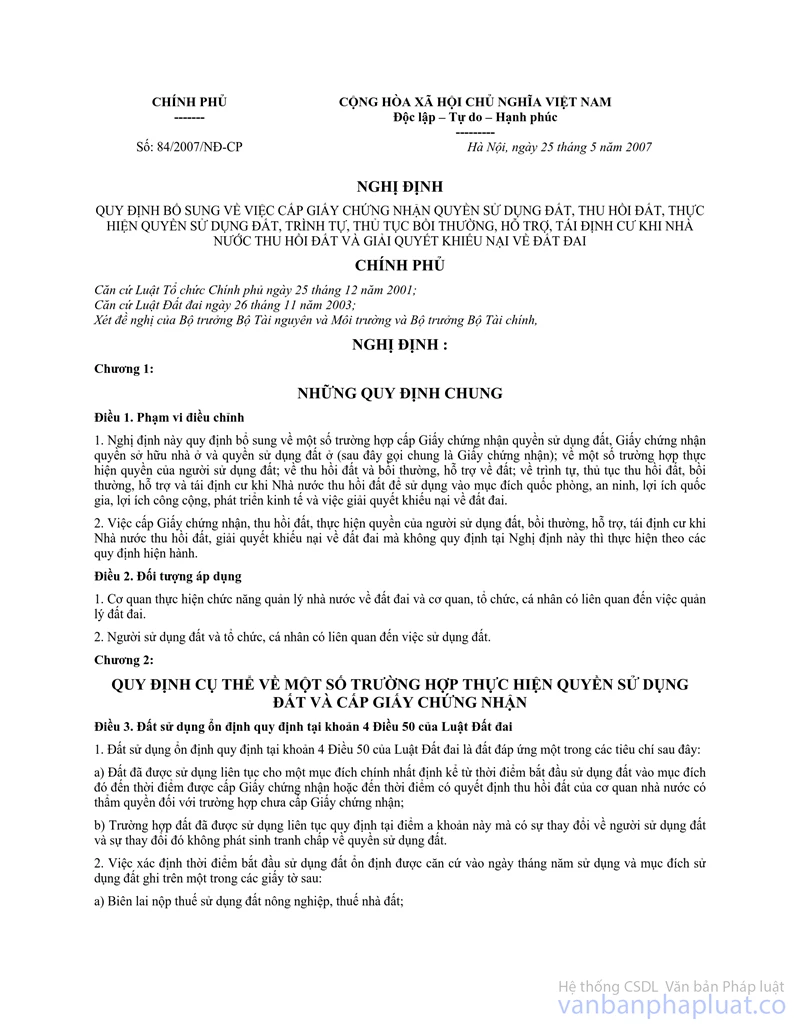

- Căn cứ Điều 4 Nghị định số 84/2007/NĐ-CP ngày 25/05/2007 của Chính phủ quy định bổ sung về việc cấp giấy chứng nhận quyền sử dụng đất, thu hồi đất, thực hiện quyền sử dụng đất, trình tự, thủ tục bồi thường, hỗ trợ tái định cư khi Nhà nước thu hồi đất và giải quyết khiếu nại về đất đai quy định Thời điểm xác định nghĩa vụ tài chính được xác định theo chính sách và giá đất đối với trường hợp xin nộp hồ sơ cấp giấy chứng nhận là thời điểm đã nộp hồ sơ hợp lệ và đối với trường hợp xin chuyển mục đích sử dụng đất, xin giao đất, thuê đất (được nhà nước trao quyền sử dụng đất bằng Quyết định hành chính theo khoản 1 Điều 4 và Điều 37 Luật đất đai năm 2003) là thời điểm có quyết định giao đất hoặc cho thuê đất; trường hợp thời điểm bàn giao đất không đúng với thời điểm ghi trong quyết định giao đất, cho thuê đất thì nghĩa vụ tài chính được xác định theo thời điểm bàn giao đất thực tế.

- Căn cứ Điều 6 Chương II Thông tư số 68/2010/TT-BTC ngày 26/04/2010 của Bộ Tài chính hướng dẫn về lệ phí trước bạ quy định căn cứ tính là giá đất do Ủy ban nhân dân cấp tỉnh quy định tại thời điểm trước bạ.

Cục thuế thành phố kính trình Tổng cục thuế hướng dẫn thời điểm xác định nghĩa vụ tài chính được xác định theo chính sách và giá đất trường hợp xin nộp hồ sơ cấp giấy chứng nhận và trường hợp xin chuyển mục đích sử dụng đất, xin giao đất, thuê đất (được nhà nước trao quyền sử dụng đất bằng Quyết định hành chính theo khoản 1 Điều 4 và Điều 37 Luật đất đai năm 2003). Cục thuế đề xuất: áp dụng quy định tại Điều 4 Nghị định số 84/2007/NĐ-CP.

3. Thời gian kê khai lệ phí trước bạ từ lần thứ 2 trở đi: có xác định theo tháng hay chỉ tính theo năm.

Ví dụ: Trường hợp tài sản trước bạ lần đầu là ngày 30/12/2009, trước bạ lần sau là ngày 30/06/2010.

Cục thuế thành phố kính trình Tổng cục thuế hướng dẫn về lệ phí trước bạ lần 2 của ví dụ nêu trên đối với nhà, đất và phương tiện vận tải. Cục thuế đề xuất:

+ Nhà, đất: áp dụng theo ví dụ tại Thông tư số 95/2005/TT-BTC.

+ Phương tiện vận tải: tính theo năm không phân biệt tháng đã sử dụng trong năm đầu tiên.

4. Thông tư số 68/2010/TT-BTC ngày 26/04/2010 của Bộ Tài chính chưa quy định cụ thể hồ sơ các trường hợp không phải nộp, miễn lệ phí trước bạ quy định tại điểm 6, 9, 11, 12, 14, 15 Điều 3 và điểm 4 Điều 4.

Việc Thông báo số tiền lệ phí trước bạ được miễn cơ quan thuế ghi vào chỉ tiêu nào trên thông báo? Căn cứ để xác định việc miễn theo Nghị định hay chỉ ghi theo quy định tại Thông tư số 68/2010/TT-BTC.

Trường hợp Doanh nghiệp đề nghị không hưởng ưu đãi theo Nghị định số 69/2008/NĐ-CP ngày 30/05/2008 của Chính phủ về chính sách khuyến khích xã hội hóa đối với các hoạt động trong lĩnh vực giáo dục, dạy nghề, y tế, văn hóa, thể thao, môi trường thì có phải nộp lệ phí trước bạ hay không?

5. Phân cấp hạng nhà:

Căn cứ quy định tại Thông tư số 33/2009/TT-BXD ngày 30/09/2009 của Bộ Xây dựng Ban hành quy chuẩn kỹ thuật quốc gia phân loại, phân cấp công trình xây dựng dân dụng, công nghiệp và hạ tầng kỹ thuật đô thị thì biệt thự được xếp là cấp công trình III.

Cục thuế thành phố kính trình Tổng cục thuế hướng dẫn về lệ phí trước bạ theo cấp hạng nhà theo Thông tư 33.

6. Để áp dụng thống nhất quy định tại Điều 11, 12 Chương IV Thông tư số 68/2010/TT-BTC đề nghị Tổng cục Thuế ban hành quy định hồ sơ kê khai đối với từng loại tài sản chủ tài sản cần cung cấp những giấy tờ gì, bản chính hoặc bản photo và quy trình giải quyết cụ thể để Cục thuế thực hiện.

7. Về xử phạt hành chính:

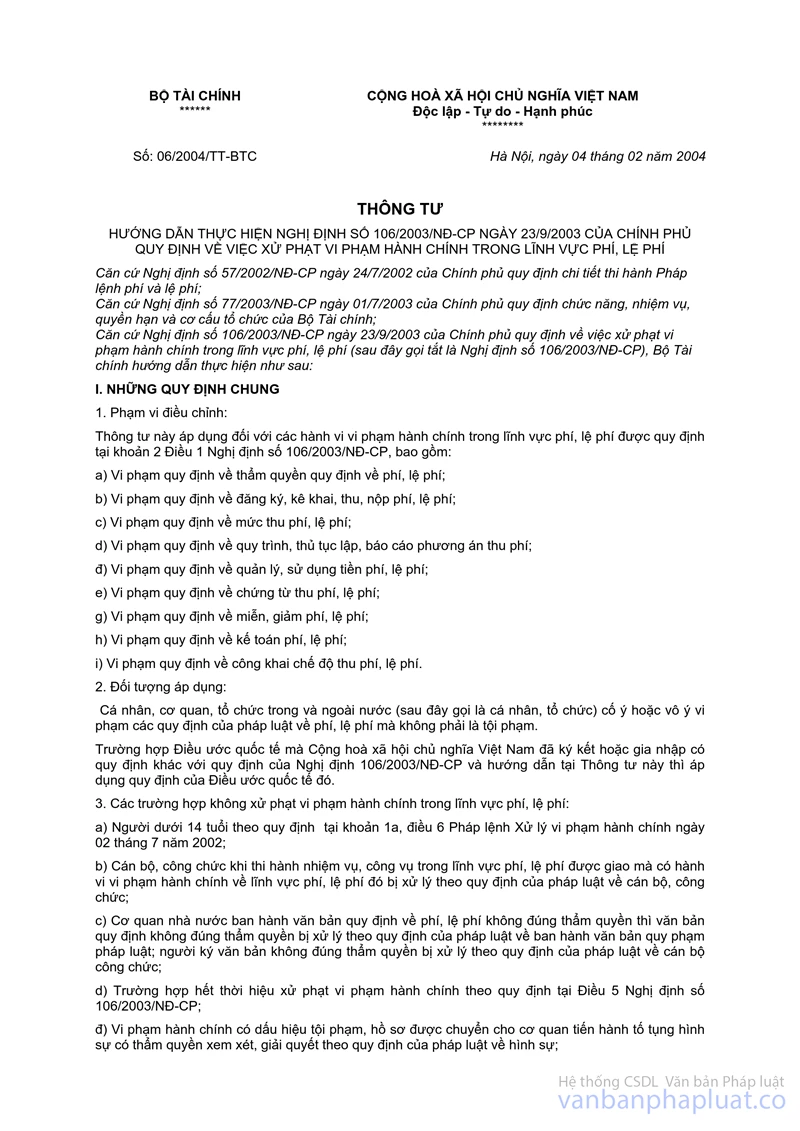

Theo Điều 7 Nghị định số 176/1999/NĐ-CP Thông tư số 95/2005/TT-BTC thì xử phạt theo điểm a, khoản 2, mục II Thông tư số 06/2004/TT-BTC ngày 04/02/2004 của Bộ Tài chính hướng dẫn thực hiện Nghị định số 106/2003/NĐ-CP ngày 23/09/2003 của Chính phủ quy định về xử phạt vi phạm hành chính trong lĩnh vực phí, lệ phí. Riêng Thông tư số 68/2010/TT-BTC ngày 26/04/2010 của Bộ Tài chính không có hướng dẫn về xử lý vi phạm.

Cục thuế thành phố kính trình Tổng cục Thuế xem xét và có ý kiến chỉ đạo để Cục thuế thành phố có cơ sở thực hiện.

|

Nơi nhận: |

KT.

CỤC TRƯỞNG |