Nội dung toàn văn Công văn 3209/TCT-CS 2014 chính sách thuế giá trị gia tăng kinh doanh bất động sản

|

BỘ TÀI CHÍNH |

CỘNG HÒA XÃ HỘI

CHỦ NGHĨA VIỆT NAM |

|

Số: 3209/TCT-CS |

Hà Nội, ngày 12 tháng 08 năm 2014 |

Kính gửi: Cục Thuế thành phố Hà Nội.

Trả lời công văn số 32794/CT-HTr ngày 03/7/2014, công văn số 30969/CT-HTr ngày 26/6/2014 của Cục Thuế TP Hà Nội báo cáo, xin ý kiến về một số khó khăn, vướng mắc khi xác định giá đất được trừ để tính thuế GTGT đối với hoạt động kinh doanh bất động sản của Công ty cổ phần Hà Phong và Công ty cổ phần XNK tổng hợp Hà Nội, Tổng cục Thuế có ý kiến như sau:

1. Về trường hợp của Công ty cổ phần XNK tổng hợp Hà Nội

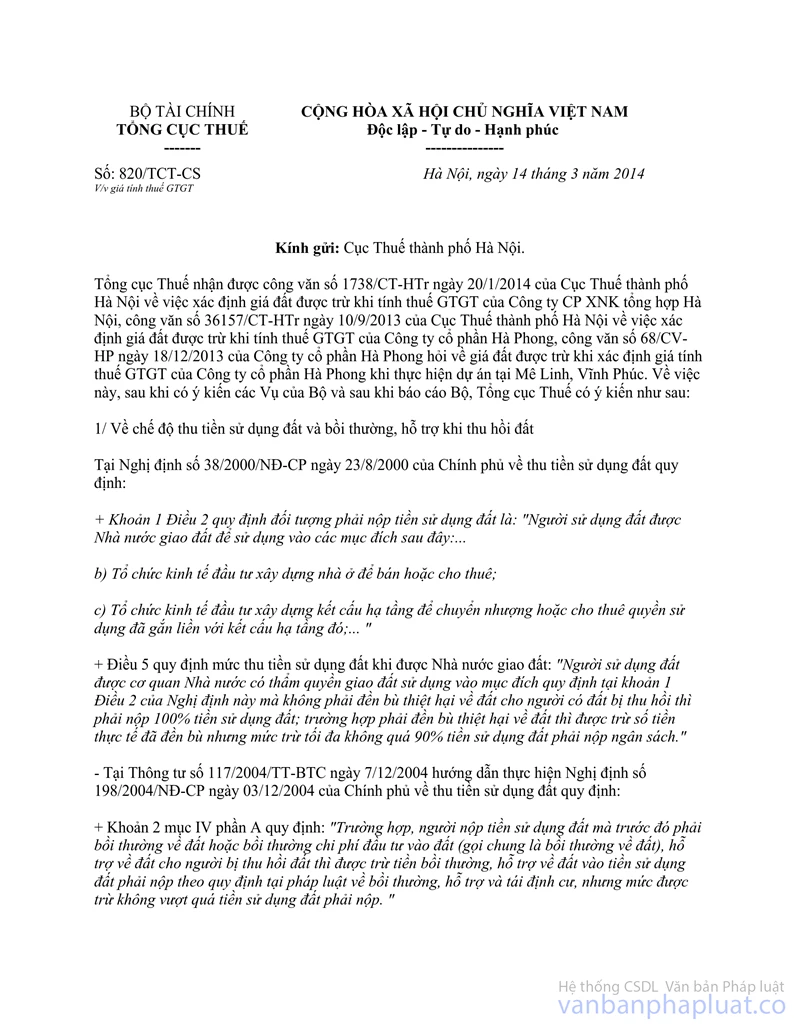

Ngày 20/1/2014 Cục thuế TP.Hà Nội có công văn số 1738/CT-HTr gửi Tổng cục Thuế với nội dung:

“Dự án Khu đô thị mới Lê Trọng Tấn - Geleximco được UBND Tỉnh Hà Tây xác định tiền sử dụng đất phải nộp, các khoản chi phí đầu tư được trừ và số tiền sử dụng đất còn phải nộp (nêu trên). Công ty CP xuất nhập khẩu Hà Nội có trách nhiệm chuyển giao không bồi hoàn hệ thống hạ tầng kỹ thuật của dự án: Cấp điện, giao thông, cấp nước, thoát nước, san nền, cây xanh...; Đất xây dựng công trình hạ tầng xã hội chuyển giao cho chính quyền địa phương xây dựng (khi đã có đủ cơ sở hạ tầng kỹ thuật).

Giá đất được trừ để tính thuế GTGT khi chuyển nhượng bất động sản trên diện tích 632.514m2 là tiền sử dụng đất thực nộp ngân sách cộng (+) chi phí đầu tư được tính trừ vào tiền sử dụng đất phải nộp (không bao gồm các khoản: Dự phòng phí; lãi vay ngân hàng; chi phí lãi vay ngân hàng; chi phí bán hàng; chi phí rủi ro và lợi nhuận của nhà đầu tư theo tờ trình số 1392-TT/LN-TC ngày 09/7/2007 của Liên ngành nêu trên).

Căn cứ vào thời điểm ký hợp đồng và thu tiền theo tiến độ, giá đất được trừ tính theo từng giai đoạn trên diện tích 632.514m2 theo hướng dẫn tại Thông tư số 32/2007/TT-BTC ngày 9/4/2007; Thông tư số 129/2008/TT-BTC ngày 26/12/2008; Thông tư số 06/2012/TT-BTC ngày 11/01/2012 của Bộ Tài chính nêu trên.

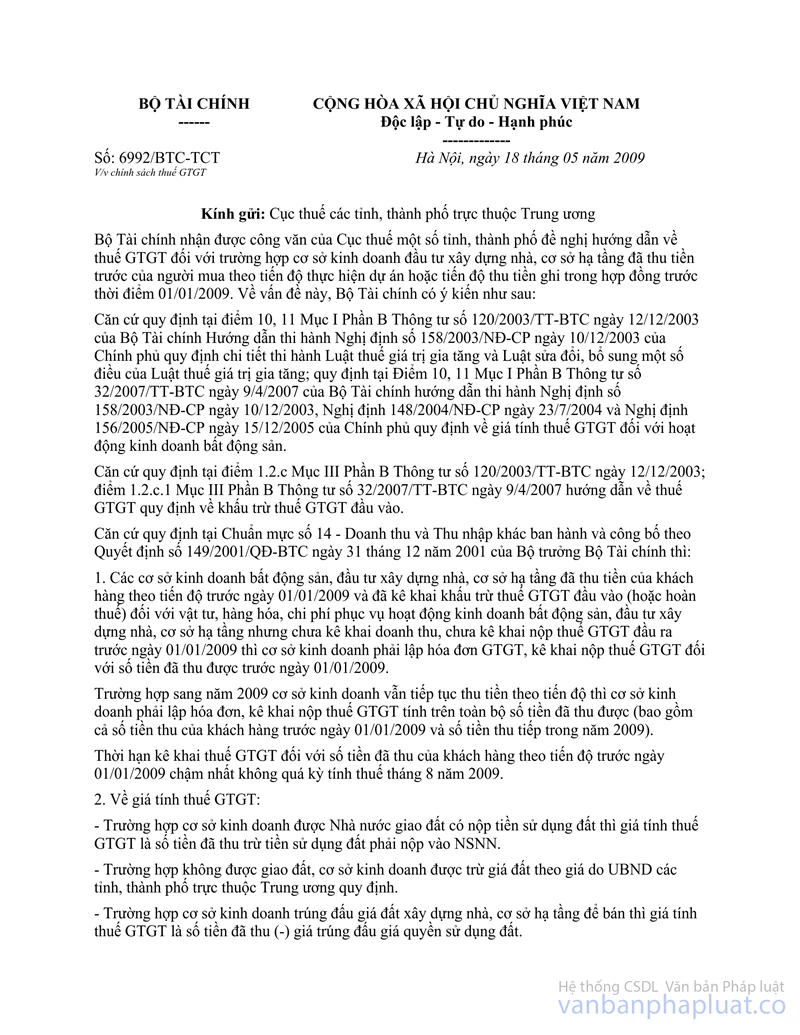

Việc lập hóa đơn, kê khai nộp thuế GTGT đầu ra trước ngày 01/01/2009 thực hiện theo Công văn số 6992/BTC-TCT ngày 18/5/2009 của Bộ Tài Chính.”

2. Về trường hợp của Công ty cổ phần Hà Phong

Tại công văn số 36157/CT-HTr ngày 10/9/2013 của Cục thuế TP. Hà Nội gửi Tổng cục Thuế có nêu 2 quan điểm khác nhau

“Quan điểm 1:

Căn cứ vào thời điểm ký hợp đồng và thu tiền theo tiến độ, giá đất được trừ tính theo từng giai đoạn trên diện tích 152.416 m2 cụ thể như sau:

+ Giai đoạn từ năm 2004 đến 31/12/2008 là tiền sử dụng đất phải nộp NSNN theo Quyết định số 3998/QĐ-CT ngày 28/12/2007 của UBND Tỉnh Vĩnh Phúc.

+ Giai đoạn từ ngày 01/01/2009 đến 28/02/2012:

Trường hợp Hợp đồng chuyển nhượng ký với khách hàng trước ngày 01/3/2012 nhưng thời điểm thu tiền lần đầu sau ngày 01/3/2012 hoặc số tiền thu được trước ngày 01/3/2012 nhỏ hơn 20% tổng giá thanh toán của Hợp đồng chuyển nhượng, giá đất được trừ là giá đất thực tế tại thời điểm chuyển nhượng. Trường hợp giá đất tại thời điểm chuyển nhượng do người nộp thuế kê khai không đủ căn cứ để xác định giá tính thuế hợp lý theo quy định của pháp luật thì tính trừ theo giá đất do UBND các tỉnh, thành phố trực thuộc Trung ương quy định tại thời điểm chuyển nhượng bất động sản. Giá đất tính trừ để xác định giá tính thuế tối đa không vượt quá số tiền đất thu của khách hàng.

Trường hợp Hợp đồng chuyển nhượng ký với khách hàng từ ngày 01/01/2009 đến trước ngày 01/3/2012, thời điểm thu tiền lần đầu từ ngày 01/01/2009 và được thực hiện trước ngày 01/3/2012, nếu số tiền đã thu được không thấp hơn 20% tổng giá thanh toán của Hợp đồng chuyển nhượng, giá đất được trừ là tiền sử dụng đất phải nộp NSNN.

+ Giai đoạn từ 01/3/2012 trở đi giá đất được trừ để tính thuế GTGT bao gồm tiền sử dụng đất phải nộp ngân sách nhà nước (không kể tiền sử dụng đất được miễn, giảm) và chi phí bồi thường, giải phóng mặt bằng theo quy định pháp luật.

Số tiền đền bù, hỗ trợ để giải phóng mặt bằng trên toàn bộ diện tích 203.221m2 không được tính vào giá đất được trừ khi tính thuế GTGT, được tính vào chi phí hợp lý để xác định thu nhập chịu thuế.

Số tiền xây dựng hạ tầng 50.805 m2 rồi giao lại cho Sở Tài nguyên môi trường không thu tiền, đề nghị Công ty liên hệ với UBND Thành phố Hà Nội để được giải quyết.

Ưu điểm: Các văn bản quy phạm pháp luật quy định rõ về việc xác định giá đất được trừ để tính thuế GTGT cho từng thời kỳ.

Nhược điểm: Không tháo gỡ được tình hình thực tế của Công ty đối với các khoản chi giải phóng mặt bằng và xây dựng hạ tầng trên toàn bộ diện tích 203.221 m2 để có quyền sử dụng đất 152.416 m2 và khó thực hiện do thời gian triển khai của dự án quá dài (từ 2004 đến nay)

Quan điểm 2:

Công ty được Nhà nước giao đất để xây dựng nhà ở để bán và cho thuê giá đất được trừ để tính thuế GTGT khi thu tiền theo tiến độ trên diện tích 152.416 m2 bao gồm:

+ Tổng số tiền sử dụng đất phải nộp NS cho toàn bộ diện tích 203.221m2 theo đơn giá 300.000 đồng/m2.

+ Tổng số tiền đền bù, hỗ trợ theo phương án đền bù giải phóng mặt bằng đã được UBND tỉnh phê duyệt.

+ Giá trị xây dựng cơ sở hạ tầng của 25% quỹ đất (50.805 m2) giao lại cho Trung tâm phát triển quỹ đất.

Theo phương án này đơn giản, xử lý tháo gỡ được khó khăn cho toàn bộ số tiền mà Công ty chi ra để có quyền sử dụng đất trên diện tích 152.416 m2, tuy nhiên chưa được quy định tại các văn bản quy phạm pháp luật.”

3. Trên cơ sở ý kiến của Cục thuế Hà Nội tại công văn số 1738/CT-HTr ngày 20/1/2014 (đối với trường hợp của Công ty CP XNK Tổng hợp - Geleximco) và ý kiến nêu tại công văn số 36157/CT-HTr ngày 10/9/2013 (theo phương án 2 đối với trường hợp của Công ty CP Hà Phong), Tổng cục Thuế đã tổ chức họp bàn (đối với trường hợp của Công ty CP Hà Phong) và có lấy ý kiến các Vụ thuộc Bộ Tài chính (Vụ Chính sách Thuế, Vụ Pháp chế, Cục Quản lý công sản) để báo cáo Bộ.

Theo ý kiến tham gia của các Vụ và ý kiến chỉ đạo của lãnh đạo Bộ, ngày 14/3/2014 Tổng cục Thuế đã có công văn số 820/TCT-CS trả lời Cục Thuế thành phố Hà Nội.

4. Ý kiến của Cục thuế TP. Hà Nội nêu tại công văn số 30969/CT-HTr ngày 26/6/2014 là hoàn toàn khác các ý kiến của Cục thuế nêu tại công văn số 1738/CT-HTr ngày 20/1/2014 và công văn số 36157/CT-HTr ngày 10/9/2013.

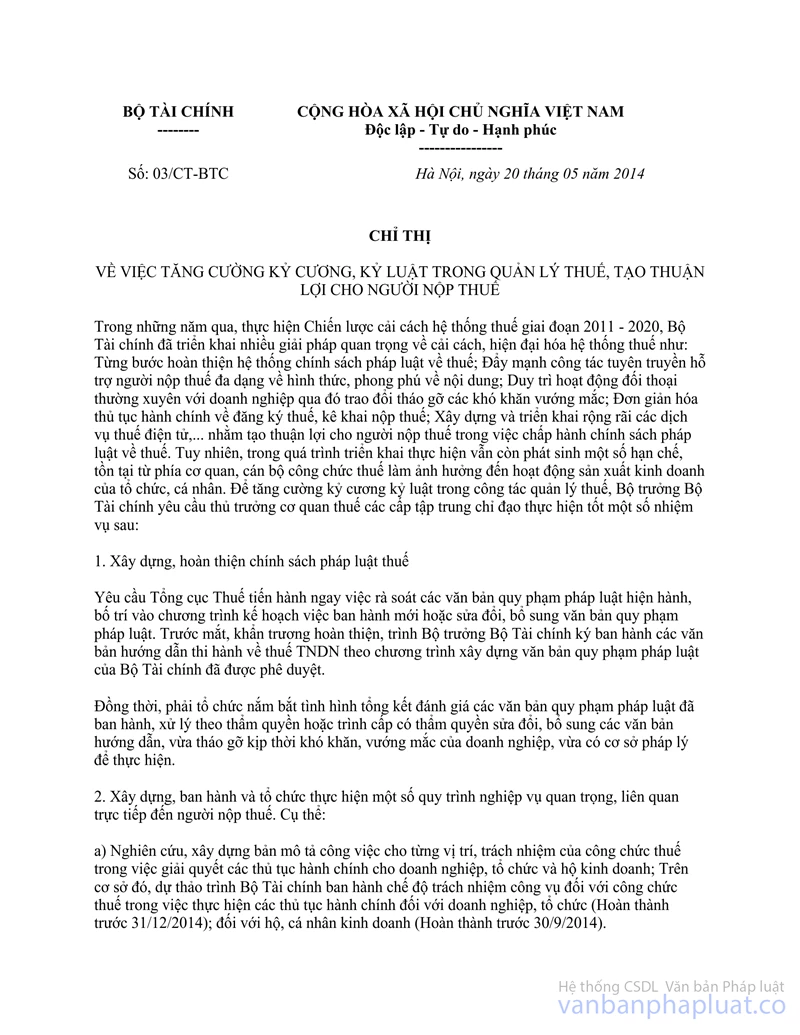

Thực hiện Chỉ thị số 03/CT-BTC ngày 20/5/2014 của Bộ Tài chính về việc tăng cường kỷ cương, kỷ luật trong quản lý thuế, tạo thuận lợi cho người nộp thuế, Tổng cục Thuế yêu cầu Cục thuế TP. Hà Nội căn cứ quy định pháp luật, công văn số 820/TCT-CS ngày 14/3/2014 của Tổng cục Thuế và tình hình thực tế của đơn vị, khẩn trương thực hiện nhằm đảm bảo quyền lợi và không gây ách tắc, kéo dài thời gian xử lý cho doanh nghiệp./.

|

|

KT. TỔNG CỤC

TRƯỞNG |