Nội dung toàn văn Công văn 3220/TCT-PCCS quyết toán thuế GTGT công trình xây dựng

|

BỘ

TÀI CHÍNH |

CỘNG

HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 3220/TCT-PCCS |

Hà Nội, ngày 30 tháng 08 năm 2006 |

Kính gửi: Cục thuế tỉnh Đắk Lắk

Trả lời công văn số 1343/CT-QLDN ngày 27/6/2006 của Cục thuế tỉnh Đắk Lắk hỏi về Quyết toán thuế GTGT đối với các công trình xây dựng, Tổng cục Thuế có ý kiến như sau:

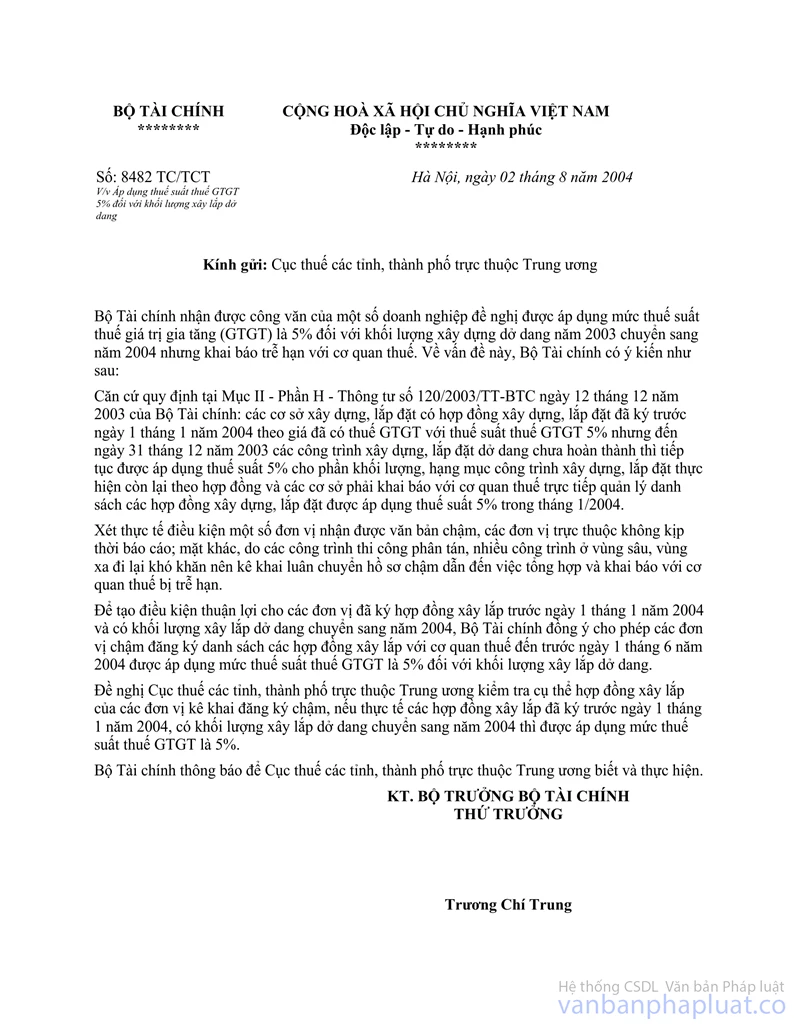

1/ Công văn số 8482 TC/TCT ngày 02/8/2004 Bộ Tài chính gửi Cục thuế các tỉnh, thành phố trực thuộc Trung ương đã hướng dẫn: để tạo Điều kiện thuận lợi cho các đơn vị đã ký hợp đồng xây lắp trước ngày 1/1/2004 theo giá đã có thuế GTGT với thuế suất thuế GTGT 5% và có khối lượng xây lắp dở dang chuyển sang năm 2004, Bộ Tài chính đồng ý cho phép các đơn vị chậm đăng ký danh sách các hợp đồng xâp lắp đủ Điều kiện áp dụng thuế suất 5% với cơ quan thuế đến trước ngày 1/6/2004 được áp dụng mức thuế suất thuế GTGT là 5% đối với khối lượng xây lắp dở dang.

Căn cứ hướng dẫn trên, chỉ những công trình đã ký hợp đồng xây lắp trước ngày 01/01/2004 và có khối lượng xây lắp dở dang chuyển sang năm 2004 và đã đăng ký với cơ quan thuế trước ngày 01/6/2004 mới được áp dụng thuế suất 5%. Nếu đăng ký sau ngày 01/6/2004 thì áp dụng thuế suất 10%.

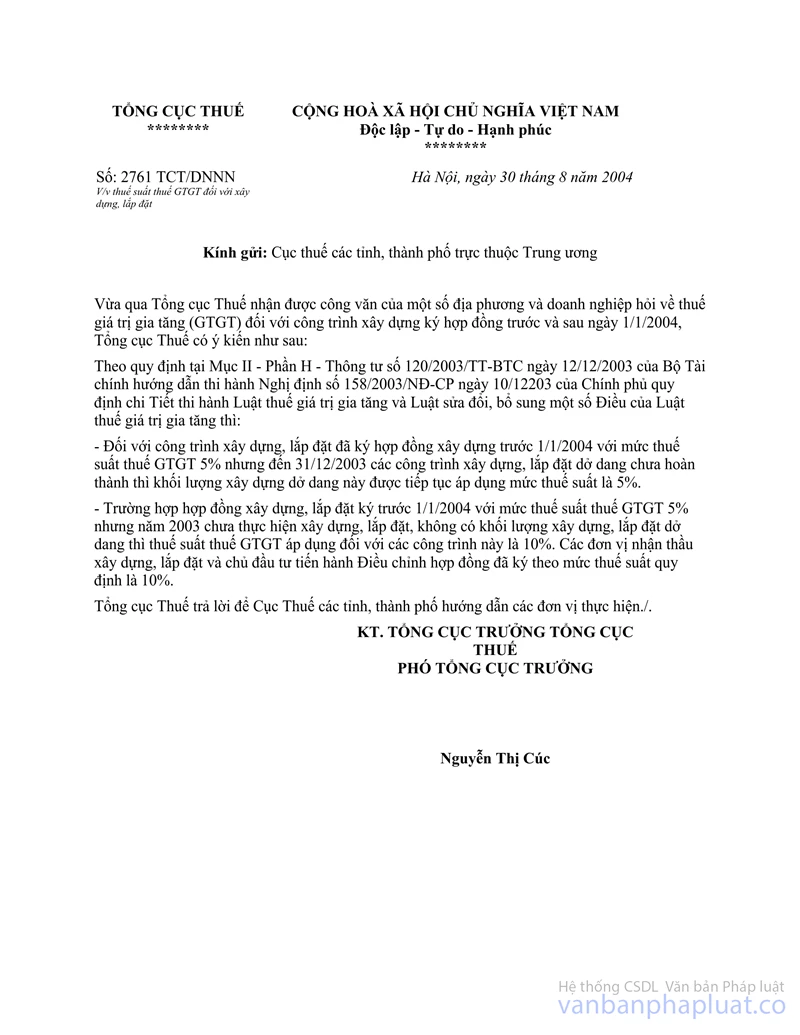

2/ Công văn số 2761 TCT/DNNN ngày 30/8/2004 của Tổng cục Thuế gửi cục thuế các tỉnh, thành phố trực thuộc trung ương hướng dẫn: "Trường hợp hợp đồng xây dựng, lắp đặt ký trước 1/1/2004 với mức thuế suất thuế GTGT 5%, nhưng năm 2003 chưa thực hiện xây dựng, lắp đặt, không có khối lượng xây dựng, lắp đặt dở dang thì thuế suất thuế GTGT áp dụng đối với các công trình này là 10%. Các đơn vị nhận thầu xây dựng, lắp đặt và chủ đầu tư tiến hành Điều chỉnh hợp đồng đã ký theo mức thuế suất quy định là 10%".

Căn cứ hướng dẫn trên, trường hợp các công trình xây dựng cơ bản thi công qua nhiều năm, hợp đồng đã được ký trước ngày 01/01/2004 theo giá tạm tính nhưng chưa thực hiện thi công xây dựng mà chuyển qua năm 2004 mới bắt đầu thực hiện thì áp dụng mức thuế suất thuế GTGT 10%.

Tổng cục Thuế trả lời để Cục thuế tỉnh Đắk Lắk biết và hướng dẫn đơn vị thực hiện./.

|

Nơi nhận: |

KT.

TỔNG CỤC TRƯỞNG |