Nội dung toàn văn Công văn 3241/TCT-CS 2014 chính sách thu tiền sử dụng đất

|

BỘ TÀI CHÍNH |

CỘNG HÒA XÃ HỘI

CHỦ NGHĨA VIỆT NAM |

|

Số: 3241/TCT-CS |

Hà Nội, ngày 13 tháng 08 năm 2014 |

Kính gửi: Cục Thuế tỉnh Vĩnh Long

Trả lời Công văn số 294/CT-THNVDT ngày 14/05/2014 của Cục Thuế tỉnh Vĩnh Long về chính sách giảm tiền sử dụng đất, Tổng cục Thuế có ý kiến như sau:

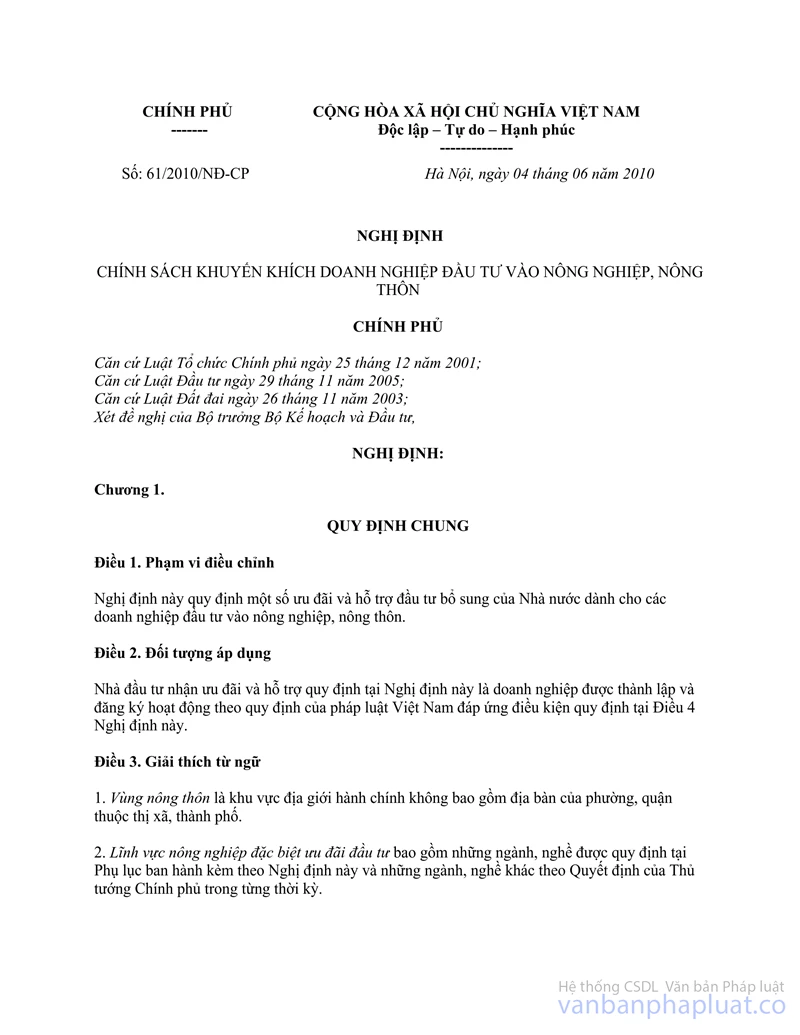

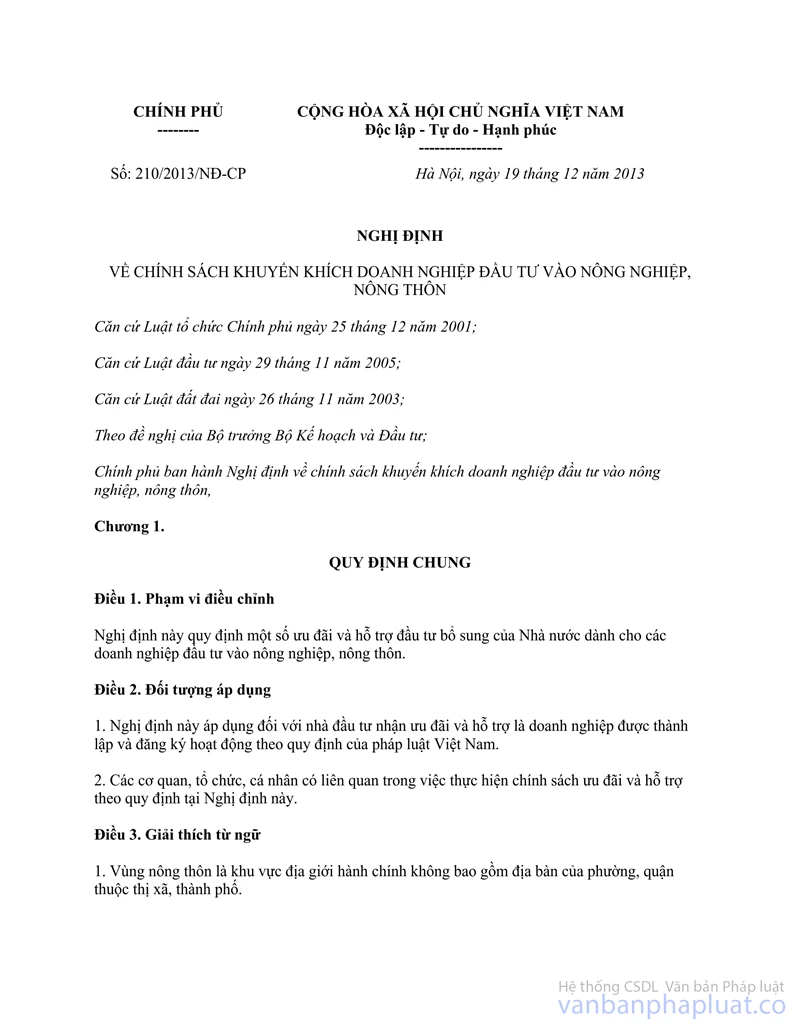

- Tại khoản 1 và khoản 4 Điều 20 Nghị định số 210/2013/NĐ-CP ngày 19/12/2013 của Chính phủ về chính sách khuyến khích doanh nghiệp đầu tư vào nông nghiệp, nông thôn quy định:

“1. Nghị định này có hiệu lực thi hành kể từ ngày 10/02/2014.

…4. Nhà đầu tư đang được hưởng ưu đãi, hỗ trợ đầu tư quy định tại Nghị định số 61/2010/NĐ-CP ngày 04 tháng 06 năm 2010 tiếp tục được hưởng các ưu đãi, hỗ trợ đã cấp hoặc có quyền đề nghị hưởng ưu đãi, hỗ trợ theo quy định tại Nghị định này cho thời gian còn lại của dự án.”

- Tại khoản 1 Điều 83 Luật ban hành văn bản quy phạm pháp luật quy định:

“Điều 83. Áp dụng văn bản quy phạm pháp luật

1. Văn bản quy phạm pháp luật được áp dụng từ thời điểm bắt đầu có hiệu lực.

Văn bản quy phạm pháp luật được áp dụng đối với hành vi xảy ra tại thời điểm mà văn bản đó đang có hiệu lực. Trong trường hợp văn bản có hiệu lực trở về trước thì áp dụng theo quy định đó”.

Căn cứ các quy định nêu trên, kể từ ngày 10/02/2014 (ngày Nghị định số 210/2013/NĐ-CP có hiệu lực thi hành), diện tích 92.000 m2 đất Công ty TNHH dịch vụ thương mại Xây dựng Việt Úc sử dụng vào mục đích du lịch sinh thái tiếp tục được hưởng ưu đãi giảm tiền sử dụng đất cho thời gian còn lại. Đối với diện tích điều chỉnh tăng thêm (141.102,8 m2) sử dụng vào mục đích du lịch sinh thái theo Giấy chứng nhận đầu tư số 54121000072 ngày 25/04/2014 thì không được xem xét giảm tiền sử dụng đất theo quy định tại Nghị định số 210/2013/NĐ-CP ngày 19/12/2013 của Chính phủ.

Tổng cục Thuế trả lời để Cục Thuế được biết./.

|

Nơi nhận: |

KT. TỔNG CỤC

TRƯỞNG |