Nội dung toàn văn Công văn 3242 TCT/NV4 cấp mã số thuế và bán hoá đơn

|

BỘ

TÀI CHÍNH |

CỘNG

HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 3242 TCT/NV4 |

Hà Nội, ngày 28 tháng 8 năm 2002 |

Kính gửi: Cục Thuế tỉnh Hà Tĩnh

Trả lời Công văn số 617/CT/NV ngày 25/7/2002 của Cục Thuế tỉnh Hà Tĩnh về việc cấp mã số thuế và bán hóa đơn cho nhà khách, nhà nghỉ không được cấp giấy phép đăng ký kinh doanh, Tổng cục Thuế có ý kiến như sau:

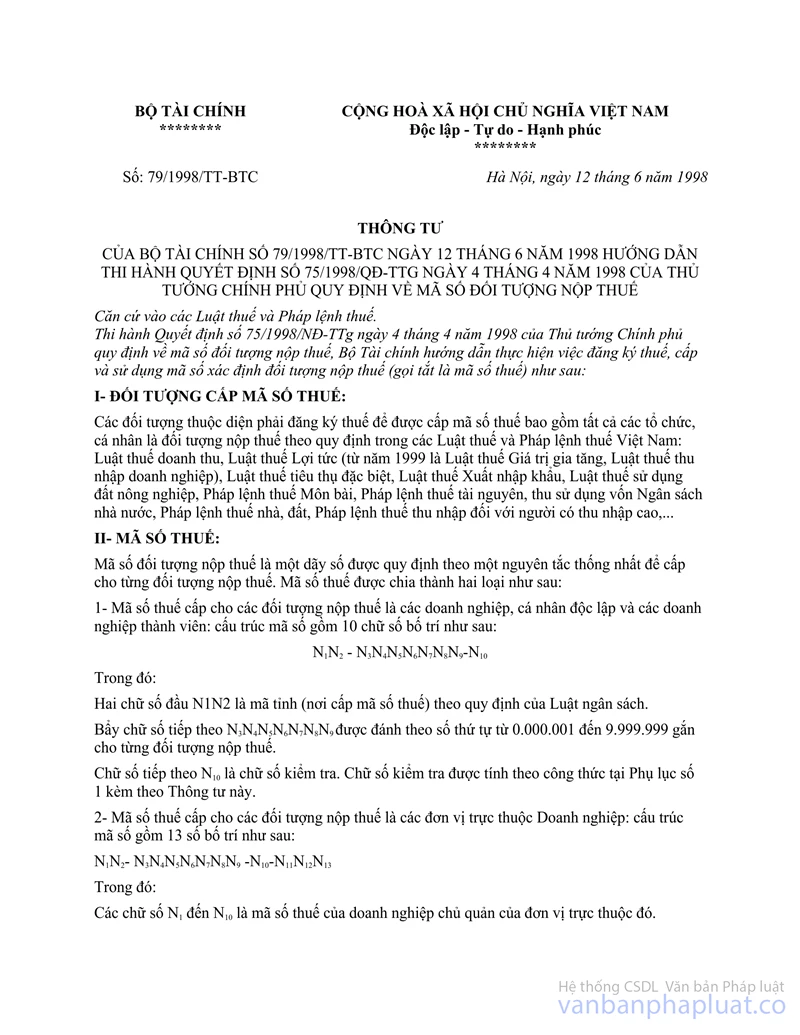

Tại Điểm 2.1 Mục II Thông tư số 79/1998/TT-BTC ngày 12/6/1998 của Bộ Tài chính hướng dẫn thi hành Quyết định số 75/1998/QĐ-TTg ngày 4/4/1998 của Thủ tướng Chính phủ quy định về mã số đối tượng nộp thuế quy định: “Các đối tượng nộp thuế chưa có giấy phép đăng ký kinh doanh nhưng đã hoạt động sản xuất kinh doanh thì vẫn phải tiến hành thủ tục đăng ký thuế với cơ quan thuế. Khi có giấy phép kinh doanh, đối tượng nộp thuế có trách nhiệm khai bổ sung thông tin này với cơ quan thuế”.

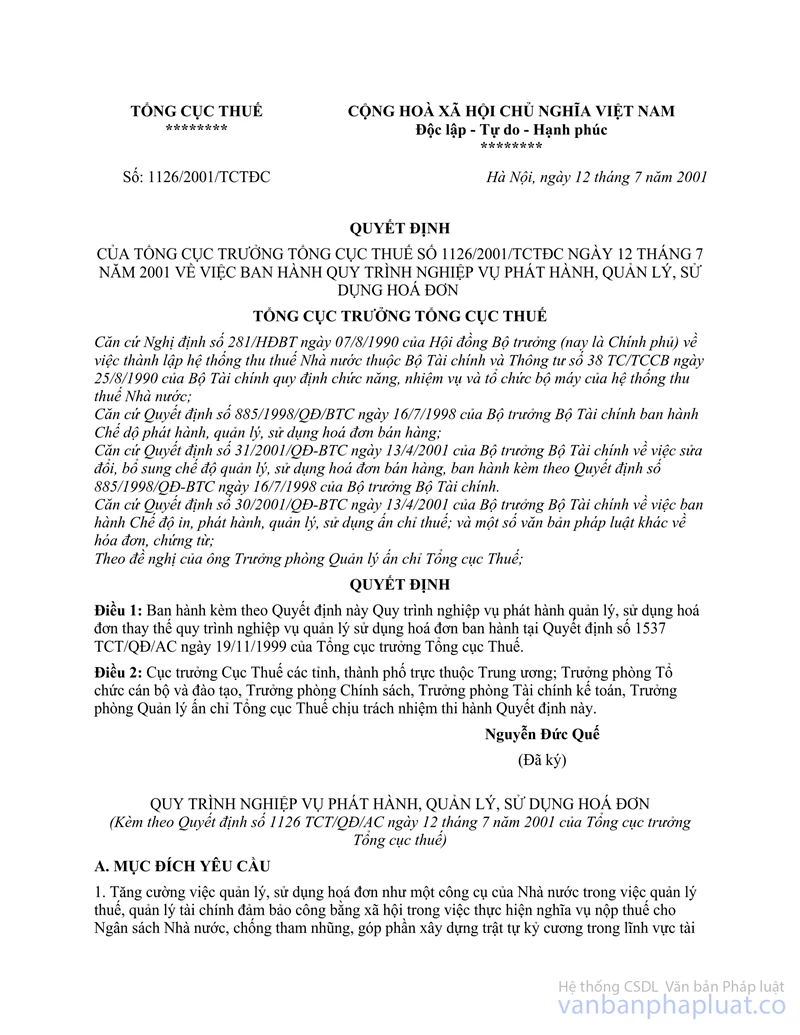

Tại Điểm 2 Mục I Phần B Quy trình nghiệp vụ phát hành, quản lý, sử dụng hóa đơn ban hành kèm theo Quyết định số 1126/TCT/QĐ/AC ngày 12/7/2001 của Tổng cục trưởng Tổng cục Thuế quy định thủ tục mua hóa đơn (lần đầu) của các tổ chức, cá nhân kinh doanh có nhu cầu sử dụng hóa đơn do Tổng cục Thuế phát hành không yêu cầu phải có Giấy phép đăng ký kinh doanh mà chỉ yêu cầu phải có giấy chứng nhận đăng ký thuế (bản sao không phải công chứng).

Căn cứ các quy định trên, trường hợp các nhà khách, nhà nghỉ thuộc đối tượng nộp thuế quy định tại các Luật thuế và Pháp lệnh thuế, chưa có đăng ký kinh doanh nhưng đã hoạt động sản xuất kinh doanh thi vẫn phải tiến hành đăng ký thuế với cơ quan thuế để được cấp mã số thuế tạm thời làm căn cứ thực hiện nghĩa vụ thuế và được mua hóa đơn.

Tổng cục Thuế thông báo để Cục Thuế tỉnh Hà Tĩnh biết và thực hiện./.

|

|

KT.TỔNG

CỤC TRƯỞNG TỔNG CỤC THUẾ |