Nội dung toàn văn Công văn 3242/TCT-TS thuế suất thuế tài nguyên sản phẩm rừng tự nhiên khi thu gom, thu mua gốc rễ cây cà te, hươn

|

BỘ

TÀI CHÍNH |

CỘNG

HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 3242/TCT-TS |

Hà Nội, ngày 31 tháng 08 năm 2006 |

Kính gửi: Cục thuế tỉnh Đắk Lắk

Trả lời Công văn số 1464/CT-TTHT ngày 12/7/2006 của Cục thuế tỉnh Đắk Lắk hỏi về thuế suất thuế tài nguyên đối với sản phẩm rừng tự nhiên khi thu gom, thu mua gốc rễ cây cà te, hương, Tổng cục Thuế có ý kiến như sau:

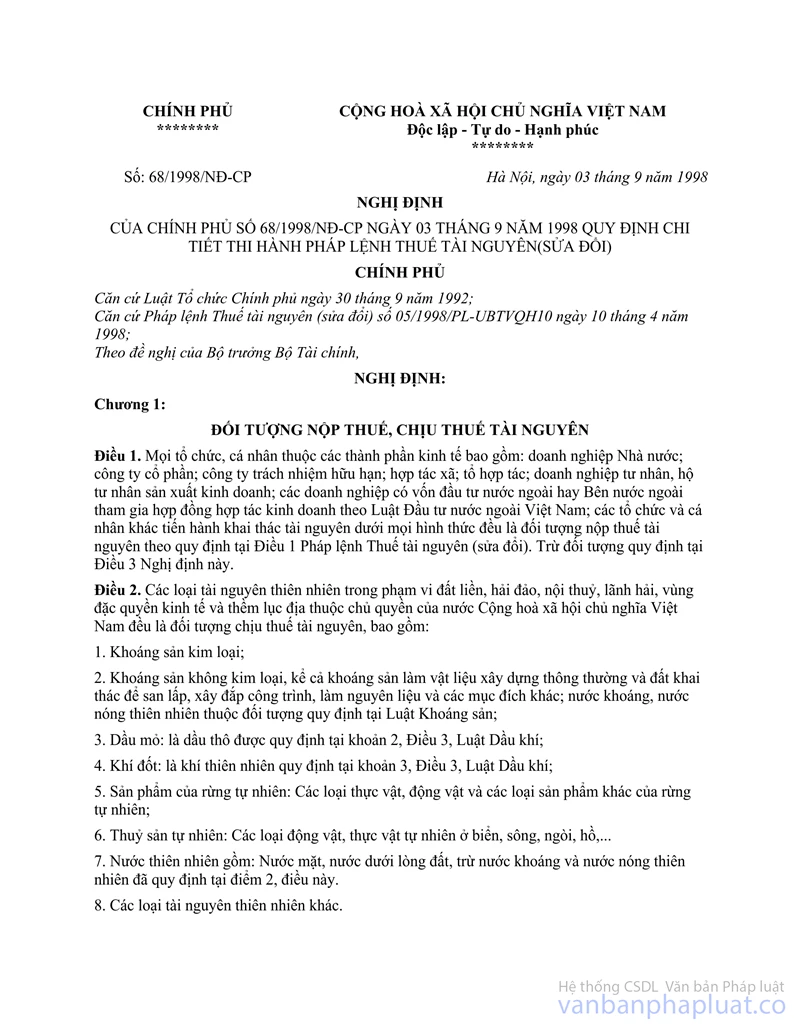

- Theo Điểm 6 và Điểm 9, Mục V, Biểu Thuế Tài nguyên quy định chi Tiết thi hành Pháp lệnh Thuế Tài nguyên (sửa đổi) Ban hành kèm theo Nghị định số 68/1998/NĐ-CP ngày 3/9/1998 quy định: "Tại Điểm 6: Đối với sản phẩm rừng tự nhiên là cành, ngọn, củi chịu thuế suất 5%"; "Tại Điểm 9: Đối với sản phẩm rừng tự nhiên khác chịu thuế suất 5%".

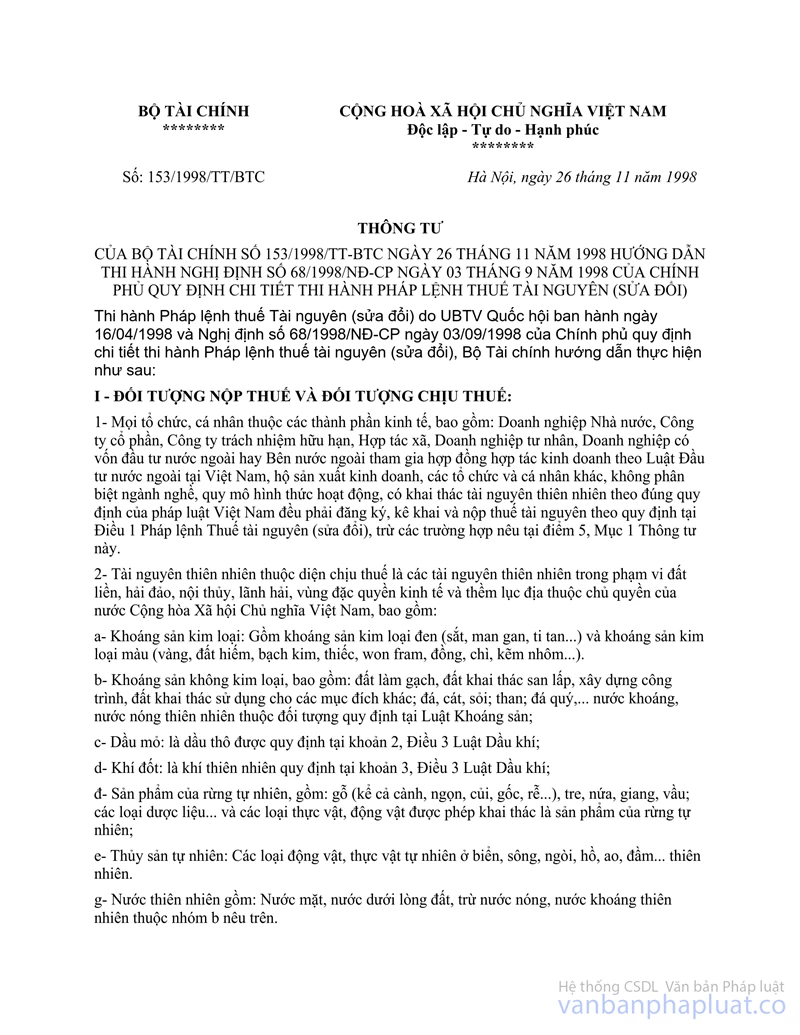

- Tại Điểm d, Khoản 2, Mục I Thông tư số 153/1998/TT-BTC ngày 26/11/1998 của Bộ Tài chính hướng dẫn thi hành Nghị định số 68/1998/NĐ-CP ngày 3/9/1998 của Chính phủ quy định chi Tiết thi hành Pháp lệnh Thuế Tài nguyên (sửa đổi) quy định: "Sản phẩm của rừng tự nhiên gồm: Gỗ (kể cả cành, ngọn, củi, gốc, rễ), tre, nứa, giang, vầu, các loại dược liệu… và các loại thực vật, động vật được phép khai thác là sản phẩm của rừng tự nhiên".

Căn cứ các quy định trên, trường hợp công ty TNHH Châu Loan Sơn được UBND tỉnh Đắk Lắk đồng ý chủ trương cho tận thu đối với các sản phẩm rừng tự nhiên là: gốc rễ cây cà te, gốc cây hương trên diện tích khai hoang đất sản xuất cho đồng bào theo Chương trình 132, trong các công trình thủy lợi và vườn rẫy của các hộ nông dân tại xã Vụ Bồn, huyện Krông Pắc, tỉnh Đắk Lắk và đã được Sở Nông nghiệp và phát triển nông thôn cấp giấy phép.

Như vậy, sản phẩm gốc, rễ cây tận dụng này khi thu thuế tài nguyên áp dụng đối với sản phẩm rừng tự nhiên khác, chịu thuế suất là 5%.

Tổng cục Thuế thông báo để Cục thuế tỉnh Đắk Lắk biết và thực hiện./.

|

Nơi nhận: |

KT.

TỔNG CỤC TRƯỞNG |