Nội dung toàn văn Công văn 3248/TCT-KK thủ tục hoàn thuế giá trị gia tăng

|

BỘ

TÀI CHÍNH |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 3248/TCT-KK |

Hà Nội, ngày 12 tháng 09 năm 2011 |

Kính gửi: Cục Thuế tỉnh An Giang.

Trả lời công văn số 4293/CT-THNVDT ngày 02/8/2011 của Cục Thuế tỉnh An Giang về việc thủ tục hoàn thuế giá trị gia tăng (GTGT) theo Thông tư số 94/2010/TT-BTC Tổng cục Thuế có ý kiến như sau:

Căn cứ Thông tư số 94/2010/TT-BTC ngày 30/6/2010 của Bộ Tài chính hướng dẫn thực hiện hoàn thuế GTGT đối với hàng hóa xuất khẩu;

Căn cứ Thông tư số 28/2011/TT-BTC ngày 28/02/2011 của Bộ Tài chính hướng dẫn thi hành một số điều của Luật Quản lý thuế, hướng dẫn thi hành Nghị định số 85/2007/NĐ-CP ngày 25/5/2007 và Nghị định số 106/2010/NĐ-CP ngày 28/10/2010 của Chính phủ;

Căn cứ Thông tư số 128/2008/TT-BTC ngày 24/12/2008 của Bộ Tài chính hướng dẫn thu và quản lý các khoản thu NSNN qua Kho bạc Nhà nước;

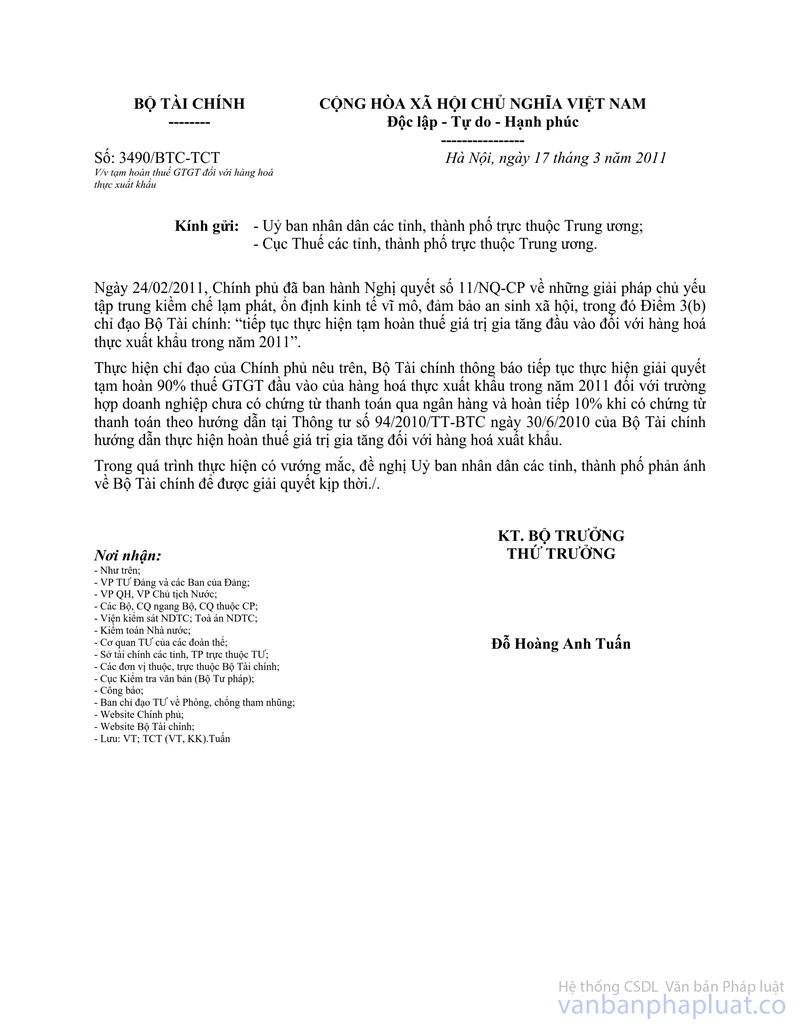

Căn cứ Công văn số 3490/BTC-TCT ngày 17/3/2011 của Bộ Tài chính hướng dẫn về việc tạm hoàn thuế GTGT đối với hàng hóa thực xuất khẩu, trong đó có nêu: “Bộ Tài chính thông báo tiếp tục thực hiện giải quyết tạm hoàn 90% thuế GTGT đầu vào của hàng hóa thực xuất khẩu trong năm 2011 đối với trường hợp doanh nghiệp chưa có chứng từ thanh toán qua ngân hàng và hoàn tiếp 10% khi có chứng từ thanh toán theo hướng dẫn tại Thông tư số 94/2010/TT-BTC ngày 30/6/2010 của Bộ Tài chính hướng dẫn thực hiện hoàn thuế giá trị gia tăng đối với hàng xuất khẩu”;

Căn cứ các hướng dẫn nêu trên, kể từ ngày có hiệu lực thi hành Thông tư số 28/2011/TT-BTC ngày 28/02/2011 của Bộ Tài chính, cơ quan thuế khi giải quyết hoàn thuế theo Thông tư số 94/2010/TT-BTC ngày 30/6/2010 của Bộ Tài chính phải thực hiện ra các quyết định hoàn thuế, lệnh hoàn trả theo hướng dẫn tại Thông tư số 28/2011/TT-BTC; riêng mẫu Giấy đề nghị tạm hoàn thuế GTGT đối với hàng hóa xuất khẩu trong thời gian chưa được phía nước ngoài thanh toán qua ngân hàng vẫn tiếp tục thực hiện theo Thông tư số 94/2010/TT-BTC.

Tổng cục Thuế thông báo để Cục Thuế tỉnh An Giang biết và thực hiện theo đúng quy định tại các văn bản pháp luật về thuế và các văn bản pháp luật khác có liên quan.

|

Nơi nhận: |

KT.

TỔNG CỤC TRƯỞNG |