Nội dung toàn văn Công văn 326/TCHQ-TXNK 2018 hàng hóa nhập khẩu phục vụ dự án đầu tư

|

BỘ TÀI CHÍNH |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 326/TCHQ-TXNK |

Hà Nội, ngày 18 tháng 01 năm 2018 |

Kính gửi: Cục Hải quan tỉnh Bình Định.

Tổng cục Hải quan nhận được công văn số 1602/HQBĐ-NV ngày 29/12/2017 của Cục Hải quan tỉnh Bình Định báo cáo vướng mắc về việc miễn thuế hàng hóa nhập khẩu phục vụ giáo dục. Về vấn đề này, Tổng cục Hải quan có ý kiến như sau:

1. Đối với nội dung nêu tại điểm 1 công văn số 1602/HQBĐ-NV

Căn cứ quy định tại khoản 20 Điều 16 Luật thuế xuất khẩu, thuế nhập khẩu số 107/2016/QH13 thì “Hàng hóa nhập khẩu chuyên dùng trong nước chưa sản xuất được phục vụ trực tiếp cho giáo dục” thuộc đối tượng miễn thuế.

Căn cứ quy định tại Điều 21 Nghị định 134/2016/NĐ-CP ngày 01/9/2016 thì “1. Hàng hóa nhập khẩu chuyên dùng trong nước chưa sản xuất được phục vụ trực tiếp cho giáo dục được miễn thuế nhập khẩu theo quy định tại khoản 20 Điều 16 Luật thuế xuất khẩu, thuế nhập khẩu.

2. Căn cứ xác định hàng hóa trong nước chưa sản xuất được thực hiện theo quy định của Bộ Kế hoạch và Đầu tư.

3. Căn cứ xác định hàng hóa chuyên dùng nhập khẩu phục vụ trực tiếp cho giáo dục thực hiện theo quy định của Bộ Giáo dục và Đào tạo.

4. Hồ sơ, thủ tục miễn thuế thực hiện theo quy định tại Điều 31 Nghị định này”.

Căn cứ quy định tại khoản 1 Điều 17 Luật thuế xuất khẩu, thuế nhập khẩu số 107/2016/QH13, khoản 1 Điều 30 Nghị định 134/2016/NĐ-CP thì hàng hóa nhập khẩu chuyên dùng trong nước chưa sản xuất được phục vụ trực tiếp cho giáo dục không thuộc trường hợp phải thông báo Danh mục hàng hóa miễn thuế.

Căn cứ quy định tại khoản 3 Điều 40 Nghị định 134/2016/NĐ-CP thì “Bộ Giáo dục và Đào tạo ban hành Danh mục hoặc tiêu chí để xác định hàng hóa chuyên dùng phục vụ trực tiếp cho giáo dục”.

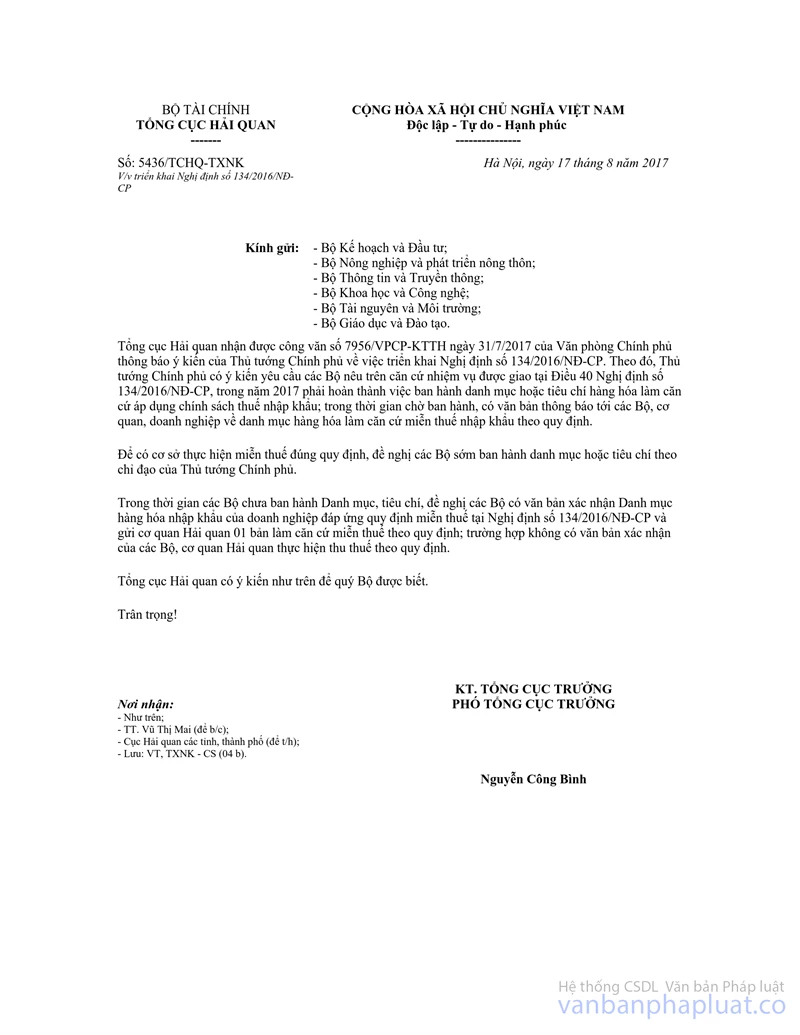

Căn cứ nội dung hướng dẫn tại công văn số 5436/TCHQ-TXNK ngày 17/8/2017 của Tổng cục Hải quan gửi Cục Hải quan các tỉnh, thành phố thì “trong thời gian các Bộ chưa ban hành Danh mục, tiêu chí, đề nghị các Bộ có văn bản xác nhận Danh mục hàng hóa nhập khẩu của doanh nghiệp đáp ứng quy định miễn thuế tại Nghị định số 134/2016/NĐ-CP và gửi cơ quan hải quan 01 bản làm căn cứ miễn thuế theo quy định; trường hợp không có văn bản xác nhận của các Bộ, cơ quan hải quan thực hiện thu thuế theo quy định”.

Trường hợp Công ty TNHH Doanh nghiệp xã hội Outward Bound Việt Nam được Ban quản lý Khu kinh tế tỉnh Bình Định cấp Giấy chứng nhận đầu tư số 8708062647 lần đầu ngày 24/10/2016, thay đổi lần thứ nhất ngày 08/8/2017 cho dự án đầu tư “Trung tâm đào tạo kỹ năng sống Outward Bound Việt Nam” nhập khẩu hàng hóa chuyên dùng trong nước chưa sản xuất được phục vụ trực tiếp cho giáo dục theo quy định tại khoản 20 Điều 16 Luật thuế xuất khẩu, thuế nhập khẩu số 107/2016/QH13, Điều 21 Nghị định 134/2016/NĐ-CP thì thuộc đối tượng miễn thuế và không thuộc trường hợp phải thông báo danh mục hàng hóa nhập khẩu miễn thuế với cơ quan hải quan.

Căn cứ xác định hàng hóa trong nước chưa sản xuất được thực hiện theo quy định của Bộ Kế hoạch và Đầu tư. Căn cứ xác định hàng hóa chuyên dùng nhập khẩu phục vụ trực tiếp cho giáo dục thực hiện theo quy định của Bộ Giáo dục và Đào tạo.

Trường hợp Bộ Giáo dục và Đào tạo chưa ban hành danh mục hoặc tiêu chí để làm căn cứ xác định hàng hóa chuyên dùng phục vụ trực tiếp cho giáo dục theo quy định tại khoản 3 Điều 21, khoản 3 Điều 40 Nghị định 134/2016/NĐ-CP thì đề nghị Cục Hải quan Bình Định hướng dẫn Công ty có văn bản gửi Bộ Giáo dục và Đào tạo đề nghị xác định hàng hóa chuyên dùng nhập khẩu phục vụ trực tiếp cho giáo dục làm cơ sở thực hiện miễn thuế; trường hợp Công ty không có văn bản xác nhận của Bộ Giáo dục và Đào tạo, cơ quan hải quan thực hiện thu thuế theo hướng dẫn tại công văn số 5436/TCHQ-TXNK.

2. Đối với nội dung nêu tại điểm 2 công văn số 1602/HQBĐ-NV

Căn cứ quy định tại khoản 11 Điều 16 Luật thuế xuất khẩu, thuế nhập khẩu số 107/2016/QH13 thì “Hàng hóa nhập khẩu để tạo tài sản cố định của đối tượng được hưởng ưu đãi đầu tư theo quy định của pháp luật về đầu tư” thuộc đối tượng miễn thuế bao gồm:

“a) Máy móc, thiết bị; linh kiện, chi tiết, bộ phận rời, phụ tùng để lắp ráp đồng bộ hoặc sử dụng đồng bộ với máy móc, thiết bị; nguyên liệu, vật tư dùng để chế tạo máy móc, thiết bị hoặc để chế tạo linh kiện, chi tiết, bộ phận rời, phụ tùng của máy móc, thiết bị;

b) Phương tiện vận tải chuyên dùng trong dây chuyền công nghệ sử dụng trực tiếp cho hoạt động sản xuất của dự án;

c) Vật tư xây dựng trong nước chưa sản xuất được.

Việc miễn thuế nhập khẩu đối với hàng hóa nhập khẩu quy định tại khoản này được áp dụng cho cả dự án đầu tư mới và dự án đầu tư mở rộng”.

Căn cứ quy định tại khoản 1 Điều 16 Luật Đầu tư số 67/2014/QH13 thì “giáo dục mầm non, giáo dục phổ thông, giáo dục nghề nghiệp” thuộc ngành, nghề ưu đãi đầu tư.

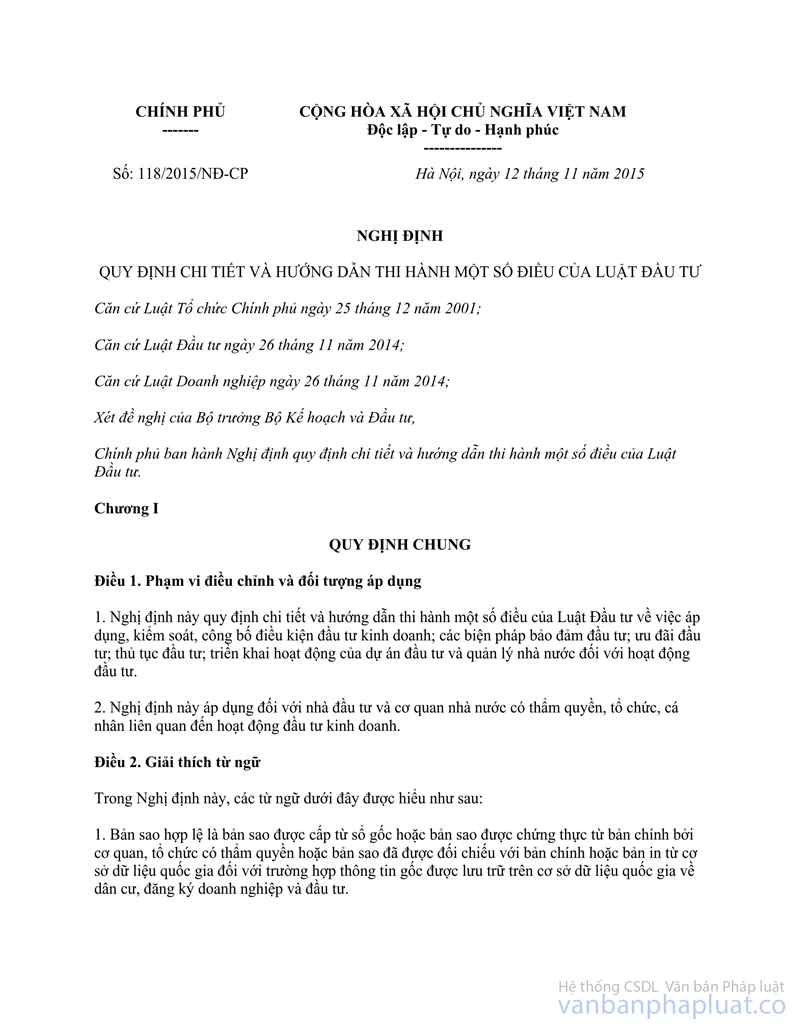

Căn cứ quy định tại khoản 55 Phụ lục II ban hành kèm theo Nghị định số 118/2015/NĐ-CP ngày 12/11/2015 thì “Khu kinh tế, khu công nghệ cao” thuộc địa bàn có điều kiện kinh tế - xã hội đặc biệt khó khăn.

Căn cứ quy định tại khoản 3 Điều 14 Nghị định 134/2016/NĐ-CP thì "Dự án đầu tư thuộc địa bàn ưu đãi đầu tư và không thuộc ngành nghề ưu đãi đầu tư thì được miễn thuế đối với hàng hóa nhập khẩu để tạo tài sản cố định phục vụ sản xuất của dự án ưu đãi đầu tư”.

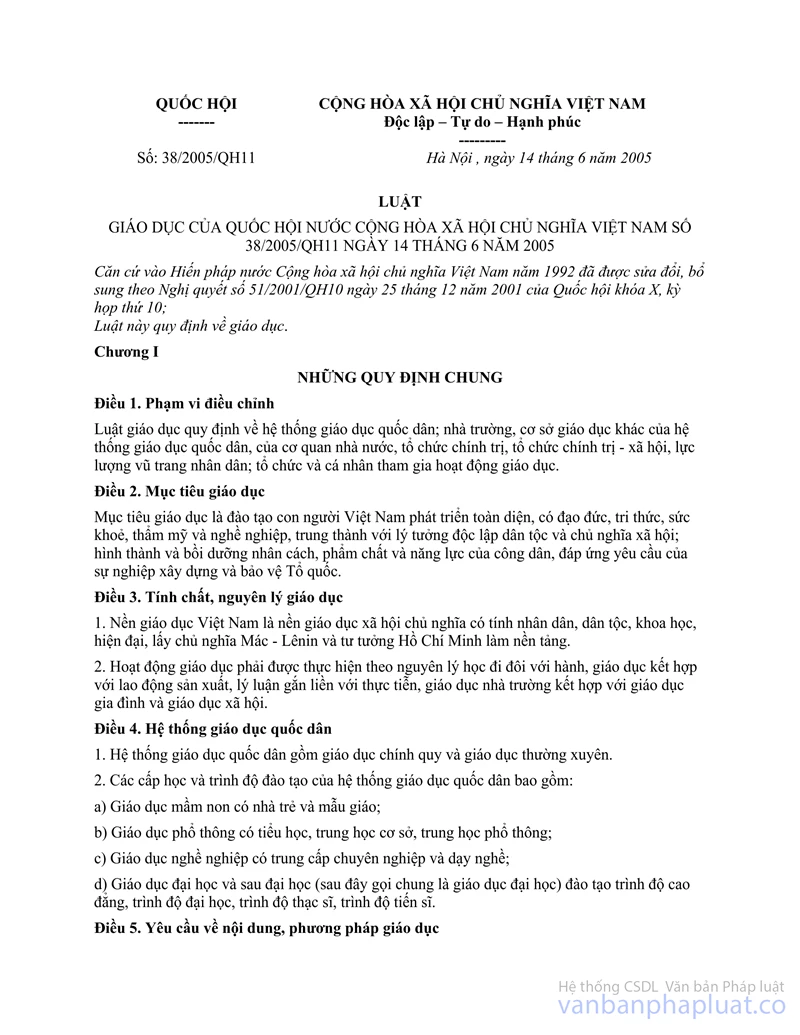

Căn cứ quy định tại Điều 32, Điều 36 Luật giáo dục số 38/2005/QH11 thì

“Điều 32. Giáo dục nghề nghiệp

Giáo dục nghề nghiệp bao gồm:

1. Trung cấp chuyên nghiệp được thực hiện từ ba đến bốn năm học đối với người có bằng tốt nghiệp trung học cơ sở, từ một đến hai năm học đối với người có bằng tốt nghiệp trung học phổ thông;

2. Dạy nghề được thực hiện dưới một năm đối với đào tạo nghề trình độ sơ cấp, từ một đến ba năm đối với đào tạo nghề trình độ trung cấp, trình độ cao đẳng.

Căn cứ quy định tại khoản 1 Điều 17 Luật thuế xuất khẩu, thuế nhập khẩu, khoản 1 Điều 30 Nghị định 134/2016/NĐ-CP thì Trường hợp quy định tại các khoản 11, 12, 13, 14, 15, 16 và 18 Điều 16 của Luật này, người nộp thuế thực hiện thông báo hàng hóa miễn thuế dự kiến nhập khẩu với cơ quan hải quan.

Theo báo cáo và hồ sơ kèm theo công văn số 1602/HQBĐ-NV của Cục Hải quan Bình Định thì chưa rõ trường hợp của Công ty TNHH Doanh nghiệp xã hội Outward Bound Việt Nam thuộc đối tượng ưu đãi thuế theo quy định nào nên Tổng cục Hải quan chưa có đủ cơ sở để trả lời Cục Hải quan Bình Định. Đề nghị Cục Hải quan Bình Định căn cứ các quy định nêu trên, hồ sơ do Công ty cung cấp để xác định đối tượng miễn thuế. Trường hợp cần thiết, Cục Hải quan Bình Định hướng dẫn Công ty liên hệ với Ban quản lý Khu kinh tế Bình Định để xác định rõ ưu đãi thuế tại Giấy chứng nhận đầu tư theo quy định tại Điều 39 Luật Đầu tư số 67/2014/QH13.

Tổng cục Hải quan có ý kiến để Cục Hải quan tỉnh Bình Định được biết và thực hiện./.

|

|

TL.

TỔNG CỤC TRƯỞNG |