Nội dung toàn văn Công văn 3263 TCT/CS ưu đãi thuế TNDN

|

BỘ

TÀI CHÍNH |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số 3263 TCT/CS |

Hà Nội, ngày 09 tháng 9 năm 2003

|

Kính gửi: Tổng Công ty xây dựng Hà Nội.

Trả lời công văn số 1464/TCT-TCKT ngày 19 tháng 8 năm 2003 của Tổng Công ty xây dựng Hà Nội về ưu đãi thuế thu nhập doanh nghiệp cho Công ty lắp máy điện nước và xây dựng, Tổng cục tuế có ý kiến như sau:

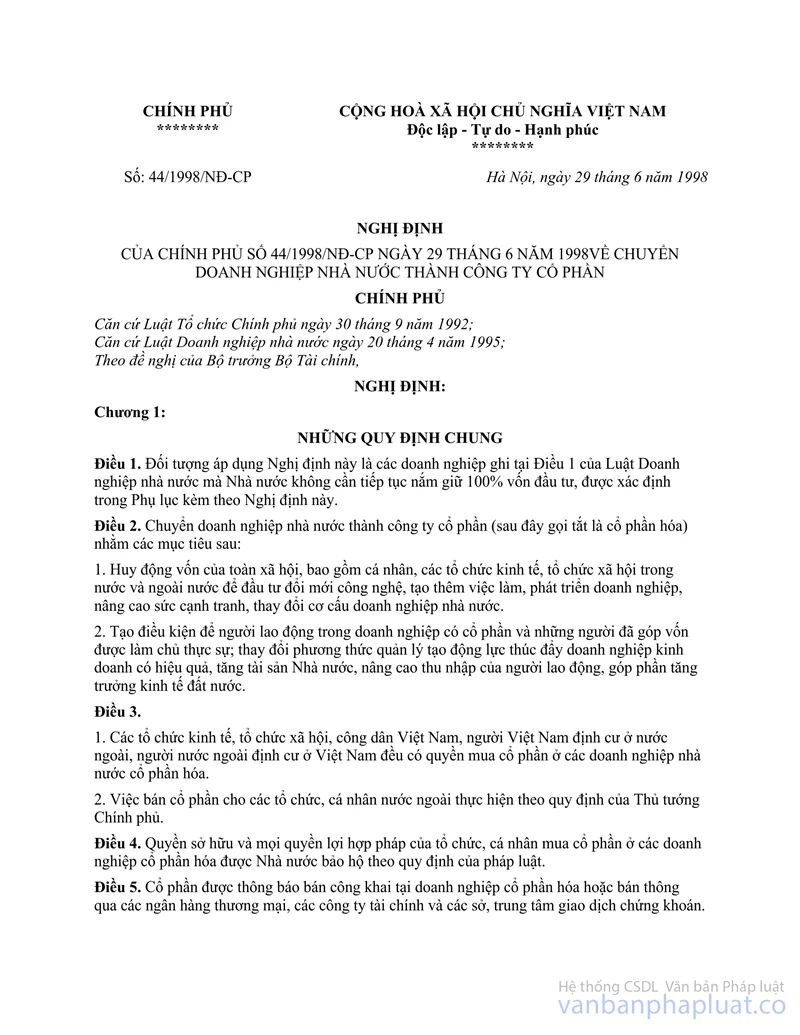

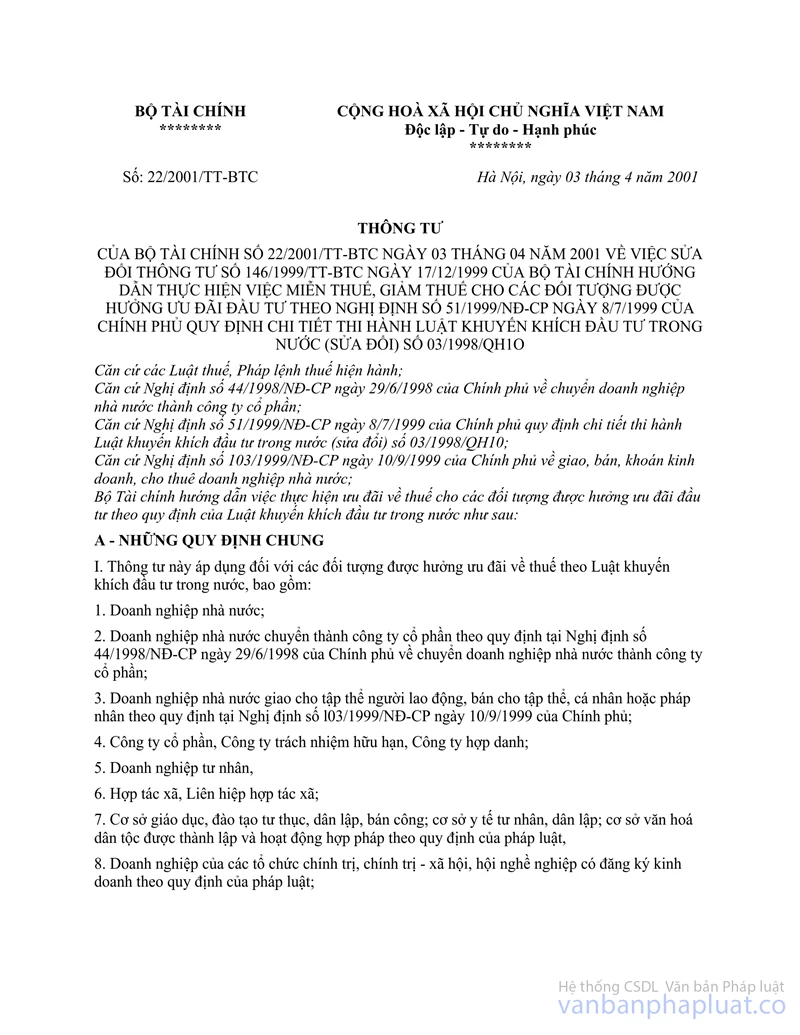

1. Tại Điểm 1.1a Mục II, phần B Thông tư số 22/2001/TT-BTC ngày 3 tháng 4 năm 2001 của Bộ Tài chính hướng dẫn quy định chi tiết thi hành Luật khuyến khích đầu tư trong nước (sửa đổi) có quy định: “Các cơ sở sản xuất, kinh doanh mới thành lập theo dự án đầu tư, doanh nghiệp Nhà nước chuyển thành công ty cổ phần theo Nghị định số 44/1998/NĐ-CP ngày 29 tháng 6 năm 1998 của Chính phủ... được miễn thuế, giảm thuế thu nhập doanh nghiệp theo quy định tại Điều 21 của Nghị định số 51/1999/NĐ-CP”.

Tại Điểm 1 Điều 21 Nghị định số 51/1999/NĐ-CP ngày 8 tháng 7 năm 1999 của Chính phủ quy định: “Được miễn hai năm và giảm 50% số thuế phải nộp cho hai năm tiếp theo đối với dự án đáp ứng một điều kiện quy định tại Điều 15 Nghị định này”.

Tại công văn số 1415 TC/TCT ngày 18 tháng 2 năm 2002 của Bộ Tài chính thì doanh nghiệp Nhà nước chuyển thành Công ty cổ phần theo quy định tại Nghị định số 44/1998/NĐ-CP ngày 29 tháng 6 năm 1998 của Chính phủ thuộc đối tượng được hưởng ưu đãi đầu tư và không phải làm thủ tục xin cấp giấy chứng nhận ưu đãi đầu tư.

Căn cứ các quy định nêu trên, Công ty lắp máy điện nước và xây dựng thuộc Tổng Công ty Xây dựng Hà Nội chuyển thành Công ty cổ phần lắp máy điện nước và xây dựng theo quy định tại Nghị định số 44/1998/NĐ-CP ngày 20 tháng 6 năm 1998 của Chính phủ, nếu đáp ứng một trong hai điều kiện quy định tại Điều 15 Nghị định số 51/1999/NĐ-CP ngày 8 tháng 7 năm 1999 của Chính phủ thì Công ty cổ phần sẽ được miễn thuế thu nhập doanh nghiệp 2 năm kể từ khi có thu nhập chịu thuế và giảm 50% số thuế phải nộp cho 2 năm tiếp theo.

2. Tại Khoản 1 Điều 10 Luật thuế thu nhập doanh nghiệp quy định: “Cơ sở kinh doanh có thu nhập cao do lợi thế khách quan mang lại thì ngoài việc nộp thuế thu nhập theo thuế suất 32%, còn phải nộp thuế thu nhập bổ sung 25% trên phần thu nhập cao do lợi thế khách quan mang lại”.

Căn cứ theo quy định nêu trên, Công ty cổ phần lắp máy điện nước và xây dựng đang trong thời gian miễn giảm thuế thu nhập doanh nghiệp không phải nộp thuế thu nhập bổ sung.

Tổng cục Thuế trả lời để Tổng Công ty xây dựng Hà Nội biết và thực hiện.

|

|

KT/TỔNG

CỤC TRƯỞNG TỔNG CỤC THUẾ |