Nội dung toàn văn Công văn 327/CT-TTHT 2020 hướng dẫn hạch toán và kê khai thuế

|

TỔNG CỤC THUẾ |

CỘNG HÒA XÃ HỘI CHỦ NGHĨA

VIỆT NAM |

|

Số: 327/CT-TTHT |

Hà Nội, ngày 06 tháng 01 năm 2020 |

Kính gửi: Trung tâm Karst và di sản

địa chất.

(Địa chỉ: Số 67 đường Chiến Thắng, P. Văn Quán, Q. Hà Đông, TP. Hà Nội - MST: 0500237455-005)

Trả lời công văn số 1911/TTK&DSĐC đề ngày 24/12/2019 và 1904/TTK&DSĐC đề ngày 12/9/2019 bổ sung cho công văn số 1902/TTK&DSĐC của Trung tâm Karst và di sản địa chất - MST: 0500237455-005 (sau đây gọi là Trung tâm) hỏi về chính sách thuế, Cục Thuế TP Hà Nội có ý kiến như sau:

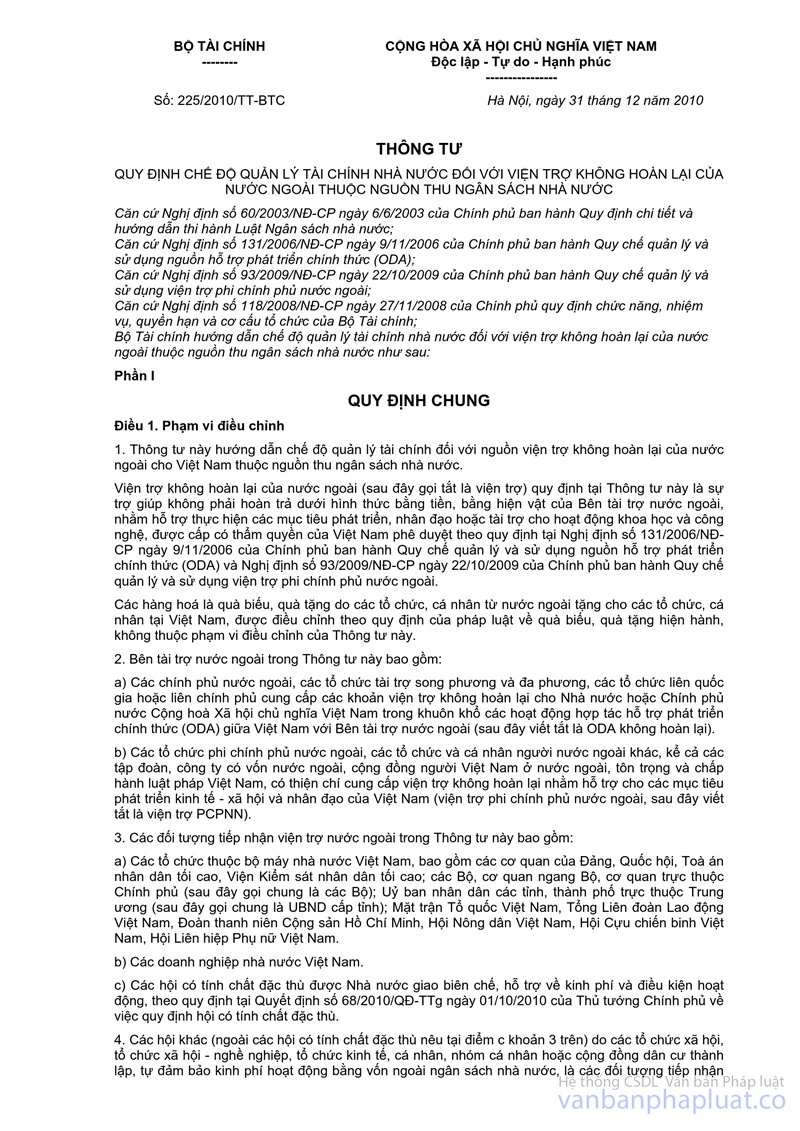

- Căn cứ Thông tư số 225/2010/TT-BTC ngày 31/12/2010 của Bộ Tài chính quy định chế độ quản lý tài chính nhà nước đối với viện trợ không hoàn lại của nước ngoài thuộc nguồn thu ngân sách nhà nước.

+ Tại Điều 1 hướng dẫn về phạm vi điều chỉnh

+ Tại Điều 3 hướng dẫn về nguyên tắc quản lý tài chính nhà nước đối với viện trợ nước ngoài thuộc nguồn thu NSNN

“…

2. Các khoản viện trợ nước ngoài thuộc phạm vi áp dụng Thông tư này chỉ được tiếp nhận và sử dụng, sau khi được cấp có thẩm quyền (quy định tại Nghị định số 131/2006/NĐ-CP ngày 09/11/2006 và Nghị định số 93/2009/NĐ-CP ngày 22/10/2009 của Chính phủ) phê duyệt”.

- Căn cứ Thông tư số 219/2013/TT-BTC ngày 31/12/2013 của Bộ Tài chính hướng dẫn thi hành Luật thuế giá trị gia tăng và Nghị định số 209/2013/NĐ-CP ngày 18/12/2013 của Chính phủ quy định chi tiết và hướng dẫn thi hành một số điều của Luật thuế Giá trị gia tăng

+ Tại Điều 2 hướng dẫn về đối tượng chịu thuế

“Đối tượng chịu thuế giá trị gia tăng (GTGT) là hàng hóa, dịch vụ dùng cho sản xuất, kinh doanh và tiêu dùng ở Việt Nam (bao gồm cả hàng hóa, dịch vụ mua của tổ chức, cá nhân ở nước ngoài), trừ các đối tượng không chịu thuế GTGT hướng dẫn tại Điều 4 Thông tư này”.

+ Tại tiết e khoản 19 Điều 4 hướng dẫn về đối tượng không chịu thuế GTGT:

“19. Hàng nhập khẩu và hàng hóa, dịch vụ bán cho các tổ chức, cá nhân để viện trợ nhân đạo, viện trợ không hoàn lại trong các trường hợp sau:

…e) Hàng hóa, dịch vụ bán cho tổ chức, cá nhân nước ngoài, tổ chức quốc tế để viện trợ nhân đạo, viện trợ không hoàn lại cho Việt Nam.

Thủ tục để các tổ chức quốc tế, người nước ngoài mua hàng hóa, dịch vụ tại Việt Nam để viện trợ nhân đạo, viện trợ không hoàn lại cho Việt Nam không chịu thuế GTGT: các tổ chức quốc tế, người nước ngoài phải có văn bản gửi cho cơ sở bán hàng, trong đó ghi rõ tên tổ chức quốc tế, người nước ngoài mua hàng hóa, dịch vụ để viện trợ nhân đạo, viện trợ không hoàn lại cho Việt Nam, số lượng hoặc giá trị loại hàng mua; xác nhận của Bộ Tài chính hoặc Sở Tài chính về khoản viện trợ này.

Khi bán hàng, cơ sở kinh doanh phải lập hóa đơn theo quy định của pháp luật về hóa đơn, trên hóa đơn ghi rõ là hàng bán cho tổ chức, cá nhân nước ngoài, tổ chức quốc tế để viện trợ không hoàn lại, viện trợ nhân đạo không tính thuế GTGT và lưu giữ văn bản của tổ chức quốc tế hoặc của cơ quan đại diện của Việt Nam để làm căn cứ kê khai thuế. Trường hợp tổ chức, cá nhân nước ngoài, tổ chức quốc tế mua hàng hóa, dịch vụ tại Việt Nam để viện trợ không hoàn lại, viện trợ nhân đạo có thuế GTGT thì thuộc trường hợp hoàn thuế theo hướng dẫn tại khoản 6 Điều 18 Thông tư này.

+ Tại Khoản 1 Điều 5 hướng dẫn về các trường hợp không phải kê khai, tính nộp thuế GTGT gồm:

“1. Tổ chức, cá nhân nhận các khoản thu về bồi thường bằng tiền (bao gồm cả tiền bồi thường về đất và tài sản trên đất khi bị thu hồi đất theo quyết định của cơ quan Nhà nước có thẩm quyền), tiền thưởng, tiền hỗ trợ, tiền chuyển nhượng quyền phát thải và các khoản thu tài chính khác.

Cơ sở kinh doanh khi nhận khoản tiền thu về bồi thường, tiền thưởng, tiền hỗ trợ nhận được, tiền chuyển nhượng quyền phát thải và các khoản thu tài chính khác thì lập chứng từ thu theo quy định. Đối với cơ sở kinh doanh chi tiền, căn cứ mục đích chi để lập chứng từ chi tiền.

Trường hợp bồi thường bằng hàng hóa, dịch vụ, cơ sở bồi thường phải lập hóa đơn và kê khai, tính, nộp thuế GTGT như đối với bán hàng hóa, dịch vụ; cơ sở nhận bồi thường kê khai, khấu trừ theo quy định.

Trường hợp cơ sở kinh doanh nhận tiền của tổ chức, cá nhân để thực hiện dịch vụ cho tổ chức, cá nhân như sửa chữa, bảo hành, khuyến mại, quảng cáo thì phải kê khai, nộp thuế theo quy định.

…”

- Căn cứ Thông tư số 111/2013/TT-BTC ngày 15/8/2013 của Bộ Tài chính hướng dẫn thực hiện Luật thuế TNCN:

+ Tại Khoản 2 Điều 2 hướng dẫn về thu nhập chịu thuế TNCN từ tiền lương, tiền công:

“Thu nhập từ tiền lương, tiền công là thu nhập người lao động nhận được từ người sử dụng lao động, bao gồm:

a) Tiền lương, tiền công và các khoản có tính chất tiền lương, tiền công dưới các hình thức bằng tiền hoặc không bằng tiền.

b) Các khoản phụ cấp, trợ cấp, trừ các khoản phụ cấp, trợ cấp sau:…

c) Tiền thù lao nhận được dưới các hình thức như: tiền hoa hồng đại lý bán hàng hóa, tiền hoa hồng môi giới; tiền tham gia các đề tài nghiên cứu khoa học, kỹ thuật; tiền tham gia các dự án, đề án; tiền nhuận bút theo quy định của pháp luật về chế độ nhuận bút; tiền tham gia các hoạt động giảng dạy; tiền tham gia biểu diễn văn hóa, nghệ thuật, thể dục, thể thao; tiền dịch vụ quảng cáo; tiền dịch vụ khác, thù lao khác.”

+ Tại Điều 7 hướng dẫn về căn cứ tính thuế đối với thu nhập chịu thuế từ kinh doanh, từ tiền lương, tiền công;

+ Tại Điều 25 hướng dẫn về việc khấu trừ thuế TNCN của tổ chức chi trả thu nhập trước khi trả thu nhập cho cá nhân.

- Căn cứ Thông tư số 78/2014/TT-BTC ngày 18/6/2014 của Bộ Tài chính hướng dẫn thi hành Nghị định số 218/2013/NĐ-CP ngày 26/12/2013 của Chính phủ quy định và hướng dẫn thi hành luật thuế thu nhập doanh nghiệp.

+ Tại Điều 5 hướng dẫn về doanh thu để tính thu nhập chịu thuế TNDN

“1. Doanh thu để tính thu nhập chịu thuế được xác định như sau:

Doanh thu để tính thu nhập chịu thuế là toàn bộ tiền bán hàng hóa, tiền gia công, tiền cung cấp dịch vụ bao gồm cả khoản trợ giá, phụ thu, phụ trội mà doanh nghiệp được hưởng không phân biệt đã thu được tiền hay chưa thu được tiền.

…”

+ Tại Điều 7 hướng dẫn về thu nhập khác

“Thu nhập khác là các khoản thu nhập chịu thuế trong kỳ tính thuế mà khoản thu nhập này không thuộc các ngành nghề, lĩnh vực kinh doanh ghi trong đăng ký kinh doanh của doanh nghiệp. Thu nhập khác bao gồm các khoản thu nhập sau:

…

15. Quà biếu, quà tặng bằng tiền, bằng hiện vật; thu nhập nhận được bằng tiền, bằng hiện vật từ các nguồn tài trợ; thu nhập nhận được từ các khoản hỗ trợ tiếp thị, hỗ trợ chi phí, chiết khấu thanh toán, thưởng khuyến mại và các khoản hỗ trợ khác. Các khoản thu nhập nhận được bằng hiện vật thì giá trị của hiện vật được xác định bằng giá trị của hàng hóa, dịch vụ tương đương tại thời điểm nhận.

…

23. Các khoản thu nhập khác theo quy định của pháp luật”

- Căn cứ Điều 4 Thông tư số 96/2015/TT-BTC ngày 22/6/2015 của Bộ Tài chính hướng dẫn các khoản chi được trừ như sau:

“Điều 4. Sửa đổi, bổ sung Điều 6 Thông tư số 78/2014/TT-BTC (đã được sửa đổi, bổ sung tại Khoản 2 Điều 6 Thông tư số 119/2014/TT-BTC và Điều 1 Thông tư số 151/2014/TT-BTC) như sau:

“Điều 6. Các khoản chi được trừ và không được trừ khi xác định thu nhập chịu thuế

1. Trừ các khoản chi không được trừ nêu tại Khoản 2 Điều này, doanh nghiệp được trừ mọi khoản chi nếu đáp ứng đủ các điều kiện sau:

a) Khoản chi thực tế phát sinh liên quan đến hoạt động sản xuất, kinh doanh của doanh nghiệp.

b) Khoản chi có đủ hóa đơn, chứng từ hợp pháp theo quy định của pháp luật.

c) Khoản chi nếu có hóa đơn mua hàng hóa, dịch vụ từng lần có giá trị từ 20 triệu đồng trở lên (giá đã bao gồm thuế GTGT) khi thanh toán phải có chứng từ thanh toán không dùng tiền mặt.

Chứng từ thanh toán không dùng tiền mặt thực hiện theo quy định của các văn bản pháp luật về thuế giá trị gia tăng.

Trường hợp mua hàng hóa, dịch vụ từng lần có giá trị từ hai mươi triệu đồng trở lên ghi trên hóa đơn mà đến thời điểm ghi nhận chi phí, doanh nghiệp chưa thanh toán thì doanh nghiệp được tính vào chi phí được trừ khi xác định thu nhập chịu thuế. Trường hợp khi thanh toán doanh nghiệp không có chứng từ thanh toán không dùng tiền mặt thì doanh nghiệp phải kê khai, điều chỉnh giảm chi phí đối với phần giá trị hàng hóa, dịch vụ không có chứng từ thanh toán không dùng tiền mặt vào kỳ tính thuế phát sinh việc thanh toán bằng tiền mặt (kể cả trong trường hợp cơ quan thuế và các cơ quan chức năng đã có quyết định thanh tra, kiểm tra kỳ tính thuế có phát sinh khoản chi phí này).

Đối với các hóa đơn mua hàng hóa, dịch vụ đã thanh toán bằng tiền mặt phát sinh trước thời điểm Thông tư số 78/2014/TT-BTC có hiệu lực thi hành thì không phải điều chỉnh lại theo quy định tại Điểm này.

...

Trường hợp doanh nghiệp mua hàng hóa, dịch vụ liên quan đến hoạt động sản xuất kinh doanh của doanh nghiệp và có hóa đơn in trực tiếp từ máy tính tiền theo quy định của pháp luật về hóa đơn; hóa đơn này nếu có giá trị từ 20 triệu đồng trở lên thì doanh nghiệp căn cứ vào hóa đơn này và chứng từ thanh toán không dùng tiền mặt của doanh nghiệp để tính vào chi phí được trừ khi xác định thu nhập chịu thuế.

Trường hợp doanh nghiệp mua hàng hóa, dịch vụ liên quan đến hoạt động sản xuất kinh doanh của doanh nghiệp và có hóa đơn in trực tiếp từ máy tính tiền theo quy định của pháp luật về hóa đơn; hóa đơn này nếu có giá trị dưới 20 triệu đồng và có thanh toán bằng tiền mặt thì doanh nghiệp căn cứ vào hóa đơn này và chứng từ thanh toán bằng tiền mặt của doanh nghiệp để tính vào chi phí được trừ khi xác định thu nhập chịu thuế.

…”

- Căn cứ công văn số 147/QLN-TCQT ngày 21/9/2018 Cục Quản lý nợ và Tài chính đối ngoại về việc hồ sơ xác nhận viện trợ.

- Căn cứ công văn số 6758/BTNMT-KHTC ngày 11/12/2018 của Bộ Tài nguyên và môi trường.

Căn cứ các hồ sơ tài liệu do Trung tâm cung cấp.

Căn cứ các quy định trên, Cục thuế TP Hà Nội trả lời theo nguyên tắc như sau:

Trường hợp Trung Tâm Karst và di sản địa chất ký kết một thỏa thuận tài trợ với Viện Hàn lâm Khoa học, Kỹ thuật và Y tế Quốc gia Hoa Kỳ cho dự án nghiên cứu khoa học và công nghệ “Ứng dụng cỏ Vetiver ở quy mô thực tế nhằm giảm nhẹ ô nhiễm Dioxin trong đất tại sân bay Biên Hòa” do vốn từ Cơ quan phát triển Quốc tế Hoa Kỳ (USAID), không có nguồn vốn đối ứng từ phía Việt Nam và không có cơ sở để xác nhận viện trợ theo quy định tại Thông tư số 225/2010/TT-BTC thì:

1. Về thuế GTGT: Theo trình bày và hồ sơ đơn vị gửi kèm thì khoản tiền mà đơn vị nhận được từ Cơ quan phát triển Quốc tế Hoa Kỳ (USAID) trước thời điểm cơ quan có thẩm quyền phê duyệt theo Quyết định số 2741/QĐ-BTNMT ngày 4/9/2018 của Bộ Tài nguyên và Môi trường, Cục Quản lý Nợ và Tài chính đối ngoại đã có văn bản nêu rõ không đủ cơ sở xác nhận viện trợ theo quy định tại Thông tư số 225/2010/TT-BTC ngày 31/12/2010 thì khoản tiền mà đơn vị nhận được không thuộc đối tượng không chịu thuế theo hướng dẫn tại Tiết e Khoản 19 Điều 4 Thông tư 219/2013/TT-BTC .

Trường hợp khoản tiền nêu trên đơn vị nhận được từ Cơ quan phát triển Quốc tế Hoa Kỳ (USAID) để thực hiện dịch vụ cho tổ chức, cá nhân như sửa chữa, bảo hành, khuyến mại, quảng cáo thì thuộc trường hợp phải kê khai, nộp thuế theo hướng dẫn tại Khoản 1 Điều 5 Thông tư số 219/2013/TT-BTC .

2. Về thuế TNDN: Khoản tiền nhận được, đơn vị tính vào thu nhập chịu thuế TNDN theo hướng dẫn tại Điều 7 Thông tư 78/2014/TT-BTC ngày 18/6/2014 của Bộ Tài chính.

Đối với khoản chi phí đáp ứng điều kiện quy định tại Điều 4 Thông tư số 96/2015/TT-BTC nêu trên thì được tính vào chi phí được trừ khi xác định thu nhập chịu thuế.

3. Về thuế TNCN: Trường hợp các cá nhân có phát sinh thu nhập nhận được từ việc tham gia dự án thì khoản tiền thù lao này cá phải tính thuế thu nhập cá nhân. Đơn vị chi trả có trách nhiệm khấu trừ thuế thu nhập nhân trước khi trả thu nhập cho cá nhân.

Căn cứ vào hồ sơ và thực tế phát sinh, đề nghị Trung tâm liên hệ Phòng Thanh tra kiểm tra thuế số 7 để được hướng dẫn cụ thể.

Cục Thuế TP Hà Nội trả lời để Trung tâm Karst và di sản địa chất được biết để thực hiện./.

|

|

KT. CỤC TRƯỞNG |