Nội dung toàn văn Công văn 3272/TCT-KK kê khai, khấu trừ thuế GTGT

|

BỘ TÀI CHÍNH |

CỘNG HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 3272/TCT-KK |

Hà Nội, ngày 14 tháng 08 năm 2007 |

Kính gửi: Cục Thuế tỉnh Bà Rịa - Vũng Tàu

Trả lời công văn số 3090/CT-KT1 ngày 11/7/2007 của Cục Thuế tỉnh Bà Rịa - Vũng Tàu về việc Công ty cổ phần xây lắp dầu khí đề nghị được kê khai khấu trừ bổ sung ,đối với hóa đơn giá trị gia tăng (GTGT) ký hiệu AA/2004-T số 02771, Tổng cục Thuế có ý kiến như sau:

Theo báo cáo kết quả xác minh của Cục Thuế tỉnh Bà Rịa - Vũng Tàu, Công ty cổ phần xây lắp dầu khí (Trước đây là Công ty thiết kế và xây dựng dầu khí) vì lý do khách quan nên không kê khai đúng thời gian, quy định đối với hóa đơn GTGT đầu vào của Công ty ký hiệu AA/2004-T số 02771 ngày 28/7/2005. Cục Thuế tỉnh Bà Rịa - Vũng Tàu đã kiểm tra và xác định bên bán là Xí nghiệp liên doanh Vietsovpetro đã kê khai, nộp thuế GTGT của hóa đơn GTGT này vào tháng 7/2005.

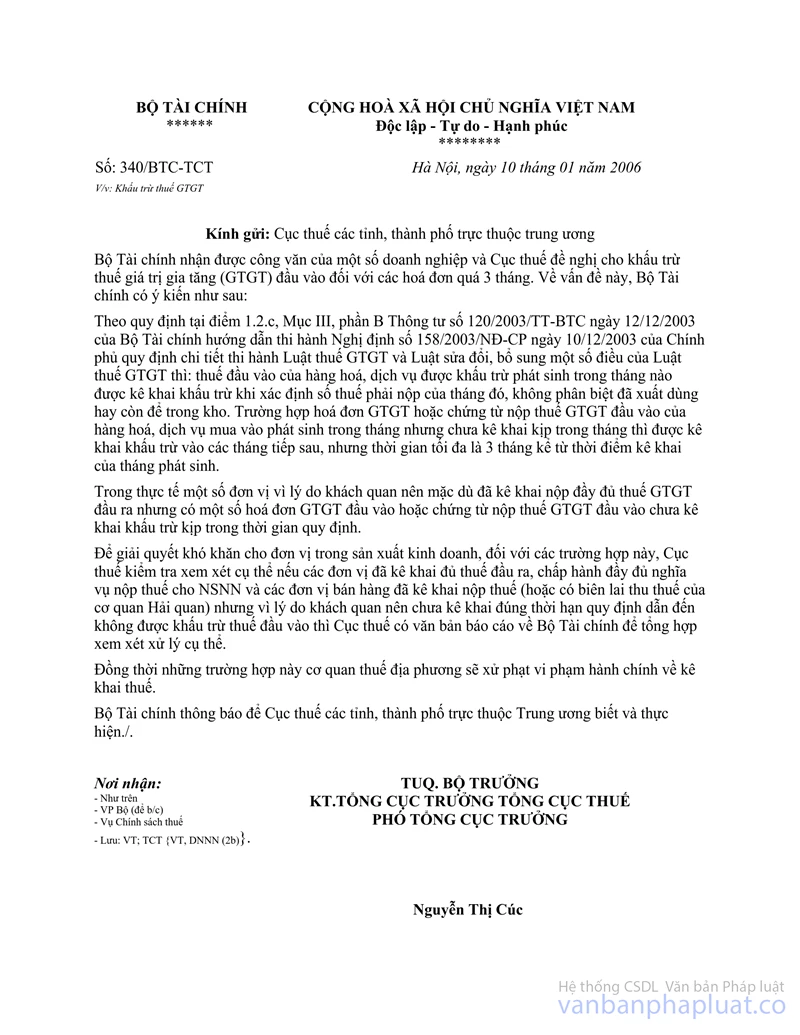

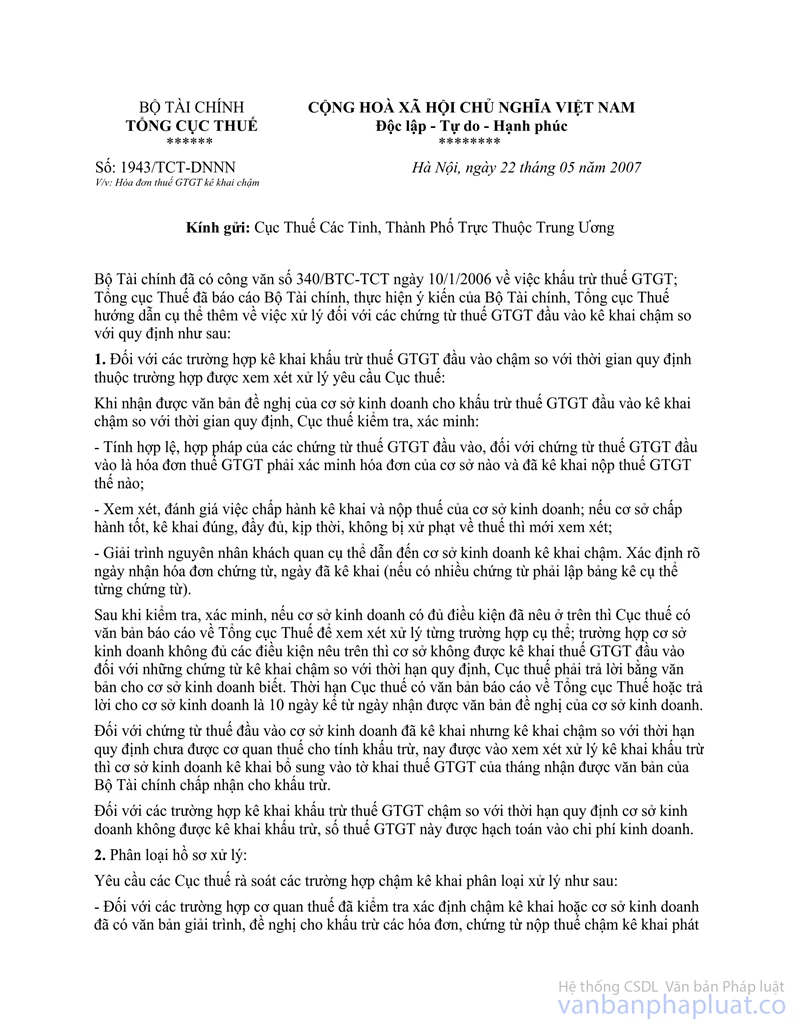

Căn cứ hướng dẫn tại công văn số 340/BTC-TCT ngày 10/01/2006 của Bộ Tài chính và công văn số 1943/TCT-DNNN ngay 22/5/2007 của Tổng cục Thuế về việc khấu trừ thuế GTGT đối với hóa đơn GTGT kê khai chậm sau 03 tháng; Căn cứ vào tình hình thực tế tại Công ty cổ phần xây lắp dầu khí; Được sự đồng ý của Bộ Tài chính, Tổng cục Thuế thông báo và đề nghị Cục Thuế tỉnh Bà Rịa - Vũng Tàu giải quyết cho Công ty cổ phần xây lắp dầu khí được kê khai khấu trừ bổ sung số thuế GTGT đầu vào của hóa đơn GTGT nêu trên với số tiền thuế là 123.646.855 đồng Việt Nam. Đồng thời, Cục Thuế thực hiện việc xử phạt vi phạm hành chính về kê khai thuế đối với Công ty cổ phần xây lắp dầu khí theo quy định.

Tổng cục Thuế thông báo để Cục Thuế tỉnh Bà Rịa - Vũng Tàu biết và hướng dẫn đơn vị thực hiện./.

|

Nơi nhận: |

KT. TỔNG CỤC TRƯỞNG |