Nội dung toàn văn Công văn 3287/TCT-CS khấu trừ thuế GTGT đầu vào chi bồi dưỡng bảo hiểm

|

BỘ TÀI

CHÍNH |

CỘNG HÒA XÃ HỘI CHỦ

NGHĨA VIỆT NAM |

|

Số: 3287/TCT-CS |

Hà Nội, ngày 15 tháng 08 năm 2007 |

|

Kính gửi: |

Công ty cổ phần bảo hiểm bưu điện (PTI) |

Trả lời công văn số 873/2007/CV-PTI(TCKT) ngày 28/06/2007 của Công ty cổ phần bảo hiểm bưu điện về việc khấu trừ thuế GTGT đầu vào đối với chi bồi thường của Công ty bảo hiểm, Tổng cục Thuế có ý kiến như sau:

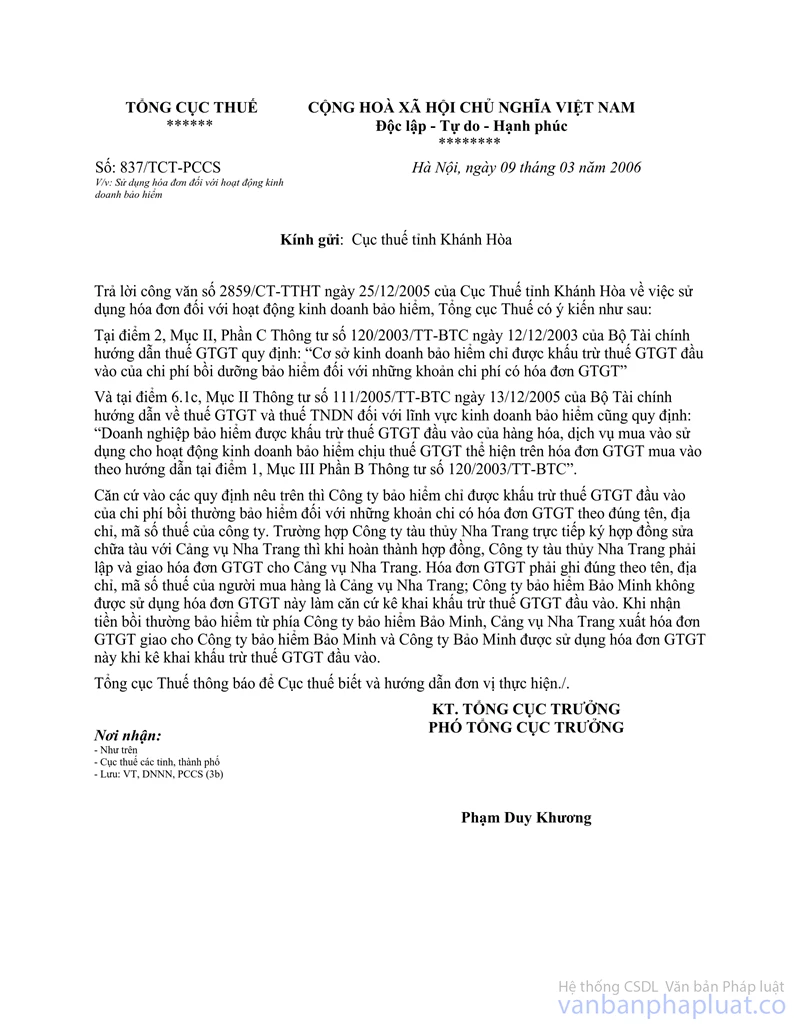

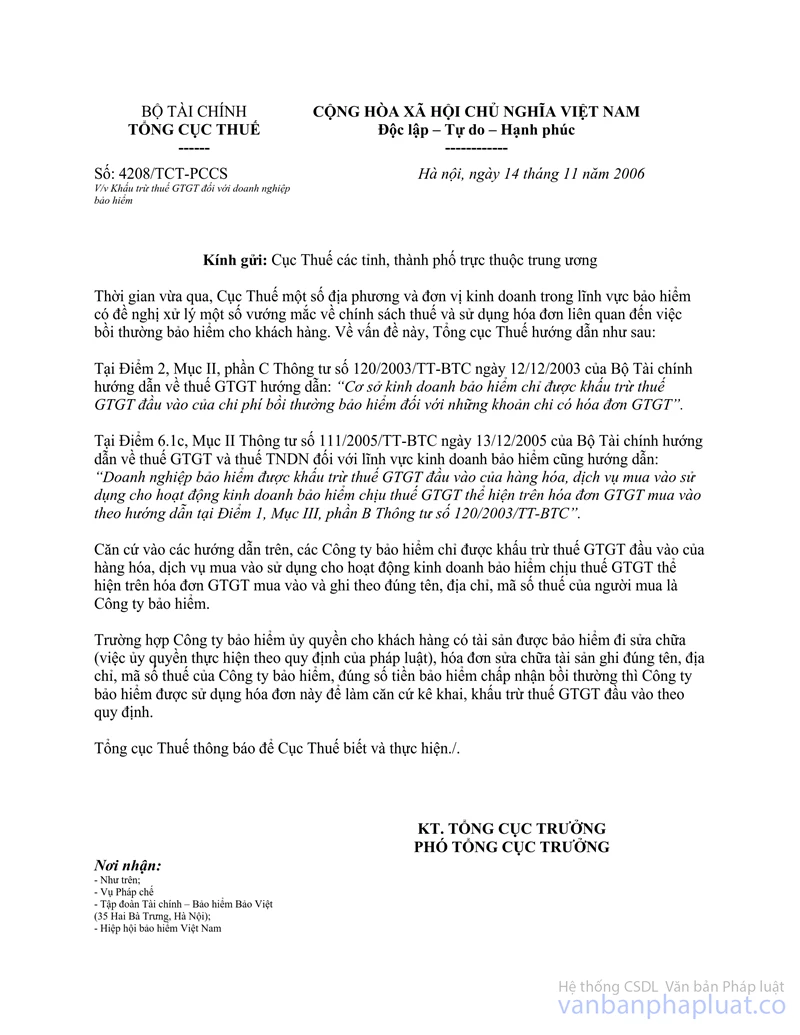

Về vấn đề này, Tổng cục Thuế đã có công văn số 837/TCT-PCCS ngày 09/03/2006 về việc sử dụng hoá đơn đối với hoạt động kinh doanh bảo hiểm và công văn số 4208/TCT-PCCS ngày 14/11/2006 về việc khấu trừ thuế GTGT đối với doanh nghiệp bảo hiểm (bản photo kèm theo).

Trường hợp Công ty cổ phần bảo hiểm bưu điện đã giải quyết bồi thường cho Công ty cổ phần Phú Tài, ngoài chi phí bồi thường theo hợp đồng bảo hiểm còn có chi phí cứu hộ trên xà lan bị tai nạn thì tất cả dịch vụ liên quan đến việc cứu hộ phải có hoá đơn GTGT mang tên Công ty cổ phân Phú Tài và Công ty cổ phần bảo hiểm bưu điện không được sử dụng hoá đơn này làm căn cứ kê khai, khấu trừ thuế GTGT đầu vào. Khi nhận được tiền bảo hiểm từ Công ty cổ phần bảo hiểm bưu điện, Công ty cổ phần Phú Tài xuất hoá đơn GTGT có giá trị tương ứng với các chi phí dịch vụ có hoá đơn GTGT liên quan đến cứu hộ cho Công ty cổ phần bảo hiểm bưu điện và Công ty cổ phần bảo hiểm bưu điện được sử dụng hoá đơn GTGT này để kê khai, khấu trừ thuế GTGT đầu vào.

Tổng cục Thuế trả lời để Công ty cổ phần bảo hiểm bưu điện được biết.

|

Nơi nhận: |

KT. TỔNG CỤC TRƯỞNG |